1月26日,歌礼制药-B(01672.HK)股价剧烈波动,尤其是午后受药明系大跌情绪波及,盘中跳空暴跌超10%,跌势惊人。截至收盘,该股跌6.59%至1.7港元/股,总市值仅有17.76亿元。

要知道,该股于1月4日才刚刚触底反弹,截至25日收盘,该股累计涨幅达43.31%,颇为吸睛。而针对当前股价回调,也引发了市场恐慌,甚至部分投资者认为歌礼制药可能又要重启跌势,其背后正是对于其经营现状的担忧。

18A第一股,在研管线丰富

资料显示,歌礼制药创立于2013年4月,致力于病毒性疾病、非酒精性脂肪性肝炎/原发性胆汁性胆管炎、肿瘤(口服肿瘤代谢检查点与免疫检查点抑制剂)等领域创新药的研发和商业化,以解决国内外患者临床需求。2018年8月,歌礼制药在港股敲钟上市,成为第一家通过港交所18A章节规则上市的未盈利生物医药公司。

发展至今,歌礼制药上市也已5年有余,但盈利一直是公司的一道未解难题。

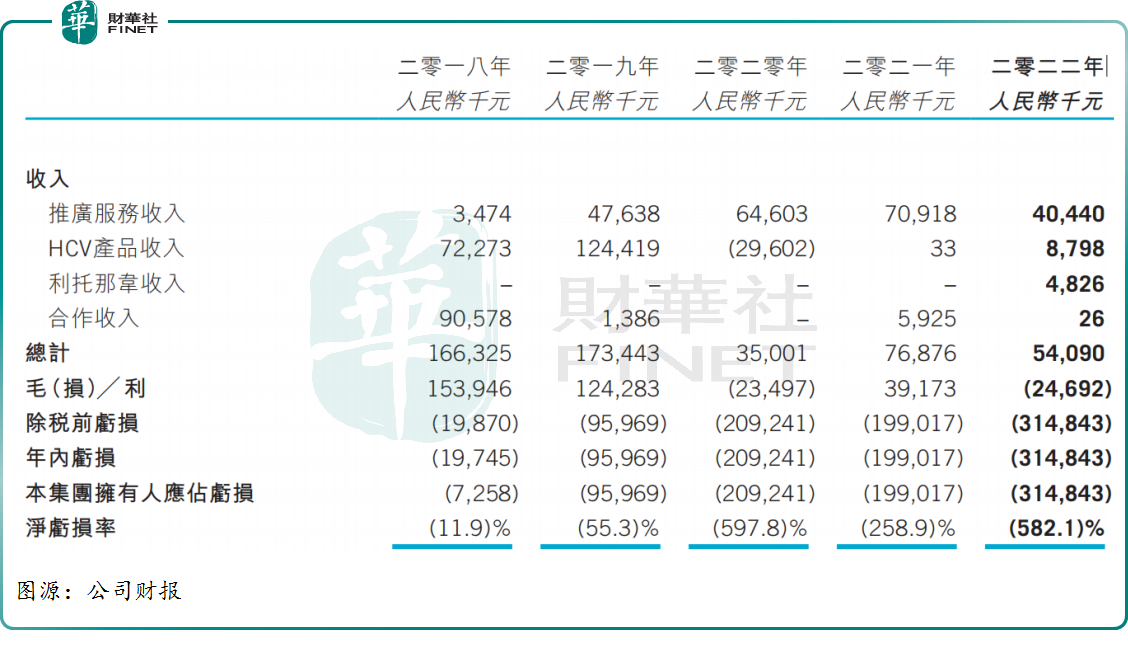

据财报数据显示,2018年至2023年上半年,歌礼制药的净亏损分别为1974.5万元(单位人民币,下同)、9596.9万元、2.09亿元、1.99亿元、3.15亿元、1655.9万元,累计净亏损便高达8.55亿元。

从研发管线来看,截至2023年6月末,歌礼制药共拥有12条研发管线。其中,包括针对慢性乙肝、艾滋病、新冠肺炎、呼吸道合胞病毒等的5款病毒性疾病产品管线;4条NASH/PBC(原发性胆汁性胆管炎)产品管线;两条分别适用于复发性胶质母细胞瘤以及晚期实体瘤的肿瘤产品管线以及1条适应症为痤疮的管线。

这其中,公司从康宁杰瑞引进的PD-L1抑制剂恩沃利单抗,目前开展了多个针对乙肝的临床研究。

歌礼制药9月28日宣布,皮下注射PD-L1抗体ASC22(恩沃利单抗)用于慢性乙肝(CHB)功能性治愈的IIb期扩展队列(“该扩展队列”)取得积极期中数据,并完成首例患者给药。

乙肝是一种由乙肝病毒感染引起的肝脏疾病,在全球影响了将近3亿人的生活,国内便高达8600万。目前全球范围内暂未有乙肝治愈药物上市,而一旦恩沃利单抗能实现慢性乙肝功能性治愈,那么等待它的将是一片蓝海。

根据弗若斯特沙利文分析,预计中国乙肝药物市场规模将从2025年的156.9亿元增长到2030年的723.3亿元。

除此外,歌礼制药在脂肪肝、痤疮等疾病治疗领域也有多款管线取得积极进展。

2024年1月,公司旗下一款用于治疗非酒精性脂肪性肝炎(NASH)的药物ASC41的二期临床实验取得了积极的期中结果。

值得关注的是,非酒精性脂肪肝炎(NASH)是一种多因素引起的复杂代谢性疾病,由于发病机理复杂,临床终点判定要求高,至今尚无公认有效的药物获批上市。但从市场需求来看,全球遭受非酒精性脂肪肝病(NAFLD)/NASH 的人群大概占总人口的 1/4,患者群体庞大。

在巨大的需求窗口之下,Resmetirom 作为首个达到 FDA 认可治疗双终点药物,已于2023年6月正式递交NDA申请,有望打开全球百亿美元级别NASH治疗市场。而歌礼制药能否在国内市场抢夺先机呢,有待观察。

同月,ASC40(地尼法司他)治疗中、重度寻常性痤疮的III期临床试验已于复旦大学附属华山医院完成首例患者给药。

三期临床是整个创新药研发最为烧钱的环节,随着研发管线的持续推进,歌礼制药多项研发已进入或即将进入三期,这将十分考验公司的现金储备。好在公司家底厚,于2023年6月30日,歌礼制药的现金及银行结余约为25.13亿元,公司预计足以支持其至2027年的研发活动及运营。

这也将压力给到研发,需加速推进研发进展,并尽快进入商业化。

丙肝业务退出舞台,新冠药业务成支柱

当然,除了在研管线外,歌礼制药此前已有三款产品实现商业化上市,且均属于病毒性疾病领域,分别为达诺瑞韦钠片(戈诺卫®)、利托那韦片、盐酸拉维达韦片(新力莱®)。

其中,利托那韦片主要用于新冠肺炎治疗,于2021年在国内获批;达诺瑞韦钠片(戈诺卫®)与盐酸拉维达韦片(新力莱®)是则歌礼制药从罗氏、美国生物制药公司Presidio手中引进的两款丙肝药物,分别于2018年、2020年在国内获批上市。

鉴于丙肝市场的广阔前景,歌礼生物还于2018年获得罗氏肝病老药派罗欣(Pegasys)在中国大陆市场的独家销售权。

在业绩贡献上,近几年,HCV(丙肝病毒)产品与推广服务业务(代理派罗欣)一直为公司营收的主力军,于2021年、2022年均占据总营收的9成之多。

不过,随着国内丙肝治疗方案逐渐完善,派罗欣的市场地位受到了挑战,一切在2022年下半年开始悄然生变。

2022年9月,歌礼制药与罗氏完成补充协议的签署,于2022年12月31日起终止向罗氏提供派罗欣的推广服务。

与此同时,歌礼制药也逐渐停止了在丙肝业务上的投入。2023年6月,歌礼制药进一步公告表示,未来将不再积极推广HCV(慢性丙肝)产品,并将会把上市募资中原定用于推广HCV产品的资金转用于肿瘤候选药物的研发。

至此,歌礼在丙肝药商业化上正式折戟,新冠特效药业务成为公司主要的收入来源。

2023年上半年,歌礼制药实现营收4650.6万元,同比增长21.7%;期内亏损1655.9万元,同比收窄81.2%。分业务来看,伴随推广服务业务完全退出,利托那韦业务的收入则由2022年上半年的69.1万元增至了4416.7万元,增幅达到6291.8%。

据2022年财报显示,歌礼制药利托那韦口服片剂的产能约5.3亿片/年,主要供应辉瑞中国、先声药业以及一家未披露的中国制药公司。

不过,值得提醒的是,随着疫情渐行渐远,新冠特效药的市场规模已逐步萎缩。以辉瑞为例,2023前三季度,该公司新冠口服药收入大幅下降74.19%至44.14亿美元。

未来在新冠业务增长空间有限的背景下,唯有加速推动更多产品上市,以实现商业化并贡献盈利,歌礼制药才有可能逃离亏损漩涡,否则处境或将越发艰难。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载