2024年,是小鹏汽车(09868.HK)(XPEV.US)诞生的十周年。这十年以来,小鹏有过高光时光,也有过“翻车”时刻。

整体来看,小鹏在国内新能源汽车市场浩浩荡荡的队伍中,步伐已显著放缓,存在掉队甚至被淘汰出局的可能。在前些年“蔚小理”的光环之下,小鹏如今人气已不再,理想(02015.HK)(LI.US)销量井喷,并已开始“数钱”,蔚来(09866.HK)(NIO.US)与小鹏组成了难兄难弟。

资本市场对此用脚投票,近期小鹏的股价持续下探,已逼近历史谷底,港股市值剩下600余亿港元,在“蔚小理”中垫底。

“翻车”的小鹏

近几年,国内新能源汽车市场生机勃勃,但也竞争残酷,行业洗牌时刻越来越近。

在此背景下,始终在攻克技术一线的小鹏却没能迎来消费者的喝彩,还驶入了“危险区”。无论是在销量还是在造血能力上,小鹏都显得似乎力有不逮。

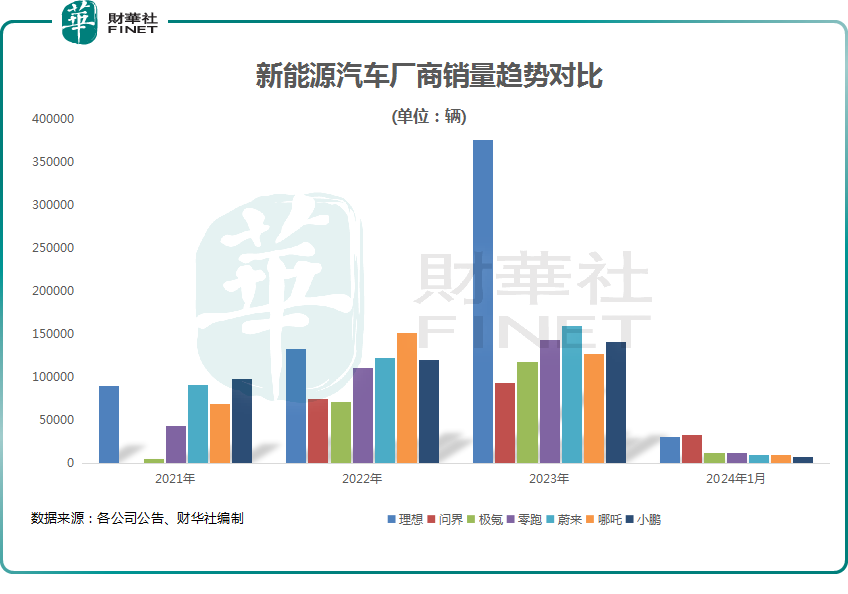

在2023年,小鹏实现销量14.16万辆,同比增长17%,销量和增幅均逊于理想、蔚来和零跑(09863.HK),销量层面更是被零跑赶超。小鹏曾制定了2023年20万的销量目标,但最终达成率只有70.8%,理想则超额达成目标。

在2023年9月新款G9上市前,老款G9成为小鹏销量缺乏动力的“罪魁祸首”。由于在产品配置、价格、交付等层面出现问题,导致老款G9销量惨淡,月均销量多数在三位数浮动,这让小鹏打开高端市场显得出师不利。

在2023年下半年,随着新款G9以及纯电SUV款G6推出,小鹏的销量才逐渐企稳回升,下半年销量显著提速。其中G6售价20.99万起,拥有800V SiC高压平台、高阶辅助驾驶、智能座舱等行业里的前沿技术和配置,在市场上扭转了小鹏过去销量的颓势。

根据SUV汽车网数据,2023年全年小鹏G6累计销量为4.45万辆,占全年总销量超过3成,可以说“盘活”了小鹏整体的销量。

但在2024年1月,小鹏销量突然拐头向下,当月实现销量仅8250辆,在上述七家厂商中名列倒数第一。8250辆的销量,同比虽取得58%的增长,但环比则暴跌59%,其中可能与消费淡季、产能爬坡出现问题以及12月提前促销等因素有关。此外,小鹏在1月发布了新款X9车型,不过累计交付仅为2478台,没能显著提振公司销量。为此,小鹏董事长何小鹏在微博中解释称,一月份积压了上万X9订单,连带G9的供应也受到影响。

随着销量再次萎靡,有部分投行成为了小鹏的“空军”。花旗近日发布研报大幅下调了小鹏的H股目标价,并表示:由于公司截至3月底止首财季销量或低于预期,X9车款订单或不冷不热,以及自次季起采用不可持续的推量策略,故将集团今明年销售预测下调至19.5万辆及25.5万辆,平均售价预测则下调8%至9%。

造血能力方面,与蔚来、零跑等其他造车新势力一样,由于规模效益尚未显现,以及受价格战、研发开支高企等因素影响,小鹏仍深陷亏损旋涡,并且亏损额持续扩大。

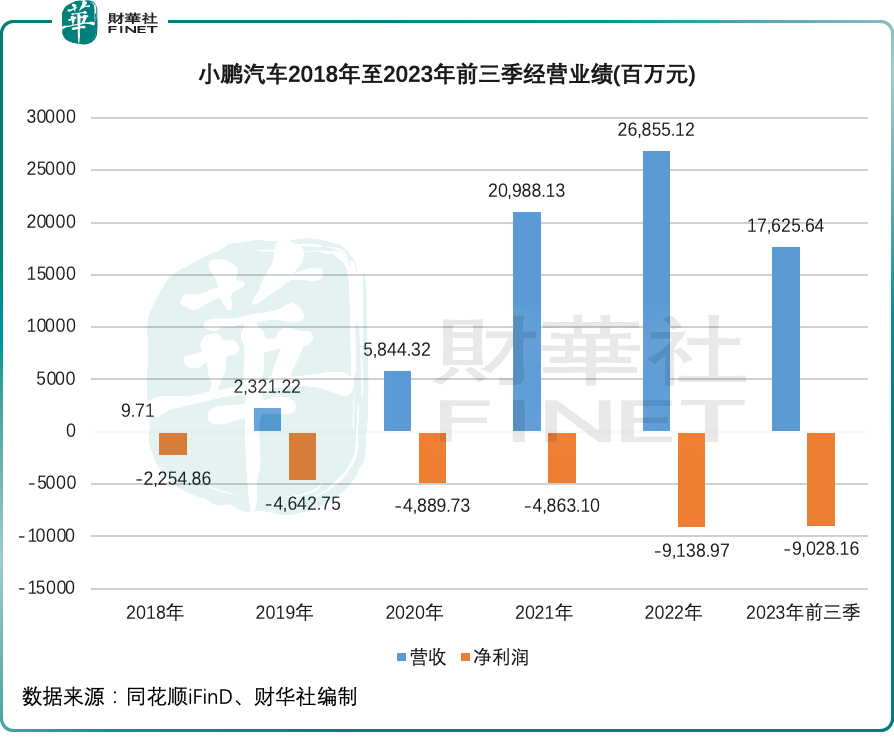

过去几年,小鹏收入增长亮眼,但持续产生巨亏,2018年至2023年前三季累计亏损接近350亿元。

另外,受价格战冲击,以及个别车型销量不佳导致存货减值亏损等因素影响,小鹏在2023年第三季度的毛利率为-2.7%,2022年同期则为13.5%。同期,理想毛利率达到了22%,净利润达28.1亿元;蔚来、零跑的毛利率则分别为8%及1.2%,均为正数。

如今,国内新能源汽车市场竞争呈现白热化趋势,并且强者如林,比亚迪(01211.HK)(002594.SZ)、问界、理想、极氪等品牌增长迅猛。另一方面,特斯拉年初祭出“降价”杀手锏,导致行业价格战进一步加剧,小鹏也不得不加入价格战之中。

面对如此艰难的大环境,小鹏如何突出重围,也是市场关注的话题。何小鹏也意识到了问题的严重性,2023年以来,他从两个方向谋求破局,一是继续押注技术创新,借此提升产品竞争力以及实现降本,二是在内部组织架构方面进行大刀阔斧的改革,以实现“瘦身健体”。

“卷”技术,重资搞研发

在智能化、电动化和场景化的汽车时代,不只是造车新势力,传统车企为了能在市场中活下来、活得更好,均不约而同砸重资进行技术创新,以增强产品实力。

何小鹏是技术员出身,在汽车领域对技术的执念众人皆知。成立10年以来,小鹏一直在大力做研发,其自称是“未来出行探索者”,坚持通过自研的方式打开市场。小鹏在官网表示,公司在智能驾驶、交互体验、万物互联等领域持续领先,累计投入研发超125亿元。

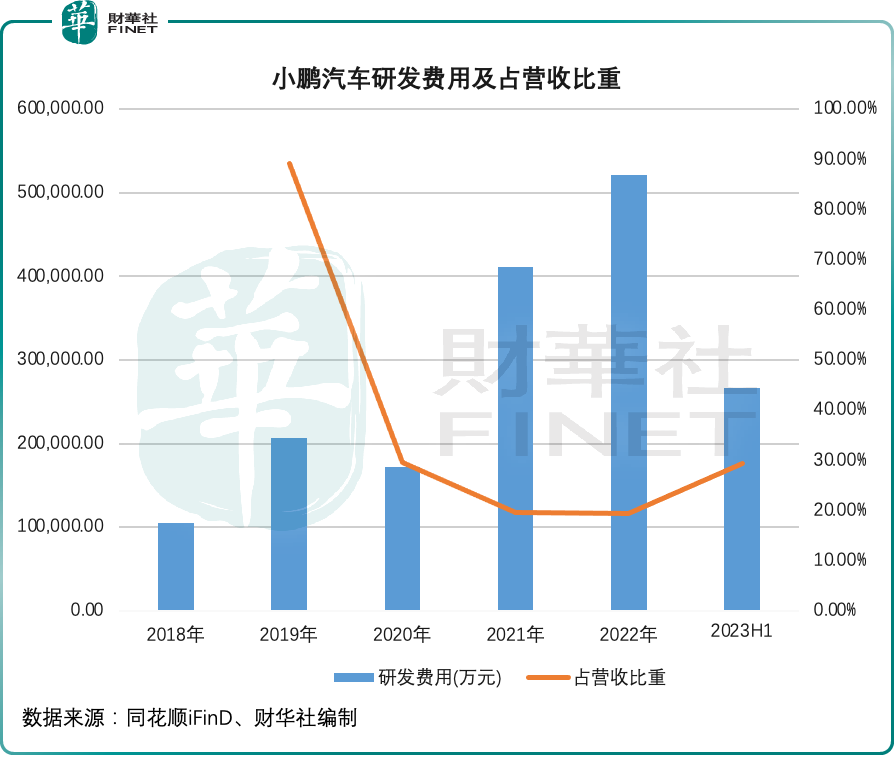

根据公司业绩报,2021年以来,小鹏加大研发投入,2021年、2022年及2023年上半年研发投入分别超过41亿元、52亿元及26.6亿元,其中2023年上半年研发投入占总收入比重接近30%的高位。在2023年上半年,小鹏的研发人员数量超过5700人,比生产人员多出一倍有余,占员工总人数近4成。

不过,相对于理想和蔚来,小鹏的研发投入并不算高,2022年,理想和蔚来研发投入分别达67.8亿元及108.4亿元。

为在自动驾驶领域有所建树,小鹏近日抛出了“以自动驾驶为核心的AI研发数据运营团队超过3000人,每年研发投入35亿元”的豪言壮语。何小鹏上月在一次发布会上判断,2024年将是自动驾驶元年,“从今年开始的未来新10年,高等级自动驾驶一定会完全颠覆过去的出行逻辑。”

基于十年来的努力,小鹏在自动驾驶领域已有一定的沉淀,基于公司自研软件架构以及全闭环、自成长的AI和数据体系,小鹏认为将能实现无人驾驶前,辅助驾驶的终极技术形态。

小鹏去年3月发布的最新一代智能辅助驾驶系统XNGP,可覆盖高速、城市、地下停车场等各种场景。何小鹏近日定下了目标:2024年内,小鹏要在全国范围内实现点到点的智能驾驶,在2024年—2025年实现全球范围内高速NGP与XNGP的研发与落地。

小鹏大力押注智驾,一方面在于提升产品力,另一方面在于增强降本能力。

小鹏正计划通过技术创新使XNGP的BOM成本降低,有望让15万元级别车型也能搭载自动驾驶。何小鹏去年3月提到,“我们已经制定了很明确的执行的路线图,通过技术创新、配置优化等多种手段,从今年到明年实现自动驾驶的BOM成本超过50%的下降,使整车的动力和硬件的系统成本降幅达到25%”。

国联证券去年11月在研报中看好小鹏在技术投入方面的前景,其表示,“长期来看,智能驾驶Bom成本下探和本地化功能适配持续加高高阶智能驾驶壁垒,智能驾驶渗透率的快速提升有望提升小鹏成长的确定性。”

组织变革:先集权,再重整放权

对任何一家企业来说,组织体系是否够完善且流畅,关系到企业的存亡。在过去,小鹏内部组织存在短板,不够精简和高效,严重影响了公司的竞争力,为公司落后理想等竞争对手的一个重要原因。

何小鹏对此也深有感悟,他表示:“组织能力决定一家企业能不能做到‘中国前三’或‘世界前十’,这是‘核心中的核心’”。为此,何小鹏在2023年狠下心在组织架构上“动刀”,导致小鹏管理层出现多次大换血。

何小鹏先是撤掉了“偷摸”办电芯厂的电芯团队,随后撤掉了多名核心高管,达到“集权”的目的。根据同花顺iFinD资料,2023年以来,小鹏有两位非执行董事离职,自动驾驶副总裁吴新宙也离开了公司。在去年三季报时,何小鹏称:“去年小鹏上市公司的财报有12个高管,在今天还剩下来的高管只有2位。”

多位高管辞任后,意味着何小鹏收归权力,对公司的掌控力大大增强。但面对公司复杂和琐碎的经营环节,何小鹏一人自然不能同时兼顾。于是,何小鹏开始物色行业有经验、有能力的人物,再将权力放回到新任高管上,由此实现组织架构的更新。

其中备受市场关注的莫过于何小鹏从长城汽车(02333.HK)(601633.SH)“挖”过来的老将——王凤英。资料显示,王凤英出生于1971年,拥有经济学硕士学位,曾在长城汽车担任多个要职,包括副董事长、执行董事和总经理,在汽车行业拥有超过30年经验。

在去年1月,王凤英加盟小鹏汽车担任总裁,负责产品规划、产品组合管理和销售。王凤英加入小鹏后,从何小鹏手中接手了产品规划和产、供、销平衡的工作。在王凤英的主导下,小鹏合并了直营和经销体系,重新分化了战区,并提出“木星计划”,加速小鹏汽车的市场覆盖。

此外,小鹏的成本管理也由王凤英负责,在技术源头降本。王凤英对小鹏的影响力,已经覆盖到了公司经营的方方面面。

除了王凤英外,小鹏还引入了多个新高管。去年8月,小鹏委任上汽通用五菱前副总裁兼首席财务官吴佳铭为公司财务与会计副总裁;11月,阿里巴巴(09988.HK)(BABA.US)前战略投资部总监及董事总经理胡晓成为小鹏非执行董事。

今年1月中旬,有消息称小鹏以王凤英为主导,再度进行大规模的组织架构调整。其中,王凤英的丈夫、原长城汽车制造总经理张利接替小鹏退休的制造副总裁蒋平;前里斯战略咨询高级顾问江子杨加盟小鹏,负责小鹏产品规划。

小结:

国内新能源汽车市场已进入下半场,“狼”多但“肉”跟不上“狼群”的野心,市场销量增速正在放缓。

对于深陷亏损漩涡,以及在市场竞争中略显不足的小鹏汽车来说,前方的路依然充满巨大挑战。不过,从中短期看,小鹏依然有潜力在市场中扳回一局:大众在去年7月以7亿美元战略投资小鹏,给小鹏续了命,同时有助于小鹏在采购成本、研发合作等方面取得好成果;此次经历内部组织大刀阔斧的改革,小鹏去年下半年以来在经营方面有所收获。

此外,低空经济近期频获政策礼包,小鹏生态企业小鹏汇天的分体式飞行汽车“陆地航母”计划于明年四季度开始量产交付,或能成为小鹏的一条新增长曲线。

长期看,小鹏能否化解危机,在市场上突出重围,成为马太效应下的“胜者”,我们且拭目以待。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载