药明康德: CXO龙头如何切换和顺应外部复杂环境

近些年,中国的新兴产业通过规模经济迅速扩大市场,共同助力行业的蓬勃发展。这些产业领域广泛,而究极其核心更多仍是市场导向的结果,像新能源汽车、医药外包和半导体行业等。在这一进程中,涌现出了一批领军企业,如比亚迪(01211.HK)(002594.SZ)和药明康德(02359.HK)等,为行业的长足进步做出了重要贡献。

尽管当前行业处于兴盛过后的衰退下行周期叠加面临较为复杂的外部环境,但药明康德(603259.SH)的盈利能力和业绩指引却依然达到高景气周期时的高区间范围内,这一特点体现了药明康德在外部复杂环境下的持久力和稳健性。

摆脱Covid-19短期依赖,药明康德经营数据健康增长

财务初学者在分析上市公司报表时往往更加重视营收、净利润的同比增长情况,进阶一些的投资者可能会将扣非净利润增速纳入观察体系,但这对上市公司财报分析而言,以上两种分析方法依然只是管中窥豹。

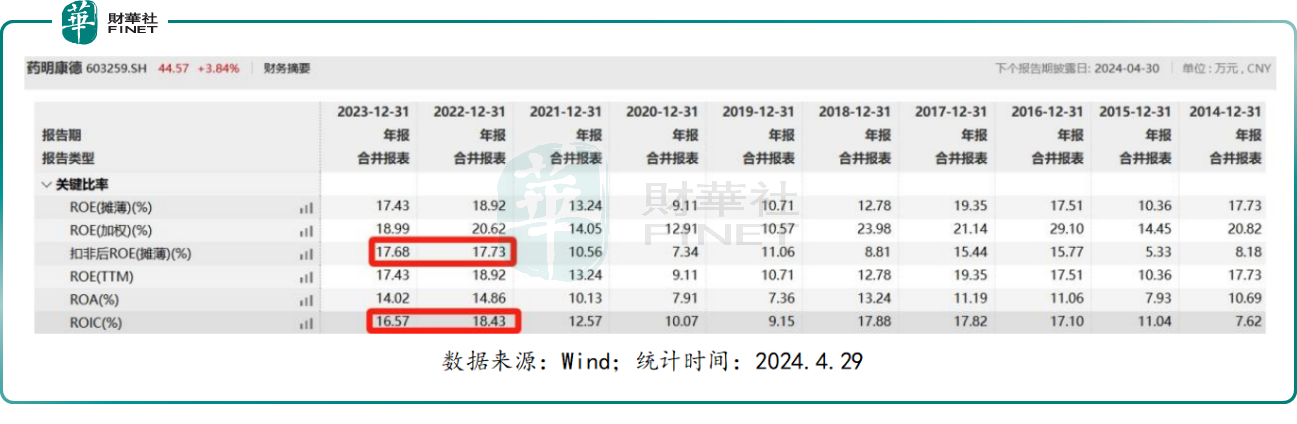

采用较为全面的杜邦分析法后,可以发现药明康德2023年的扣非ROE(摊薄)、ROIC数据相对2022年波动并不大,甚至其扣非ROE(摊薄)刷新了上市以来的第二高数据——17.68%。以上数据说明药明康德2023年的经营情况依然较为稳健,资产利用效率较高,股东的投资回报预期较好。

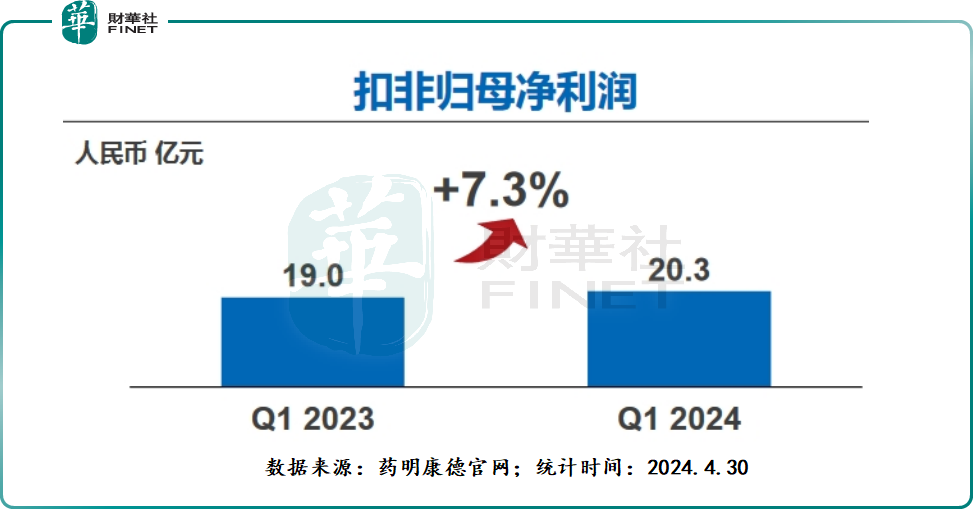

药明康德也在2023年的业绩说明材料中解释了自身维持业绩相对稳定的关键——成功在2023年摆脱了Covid-19商业化项目对自身业绩的短期影响。扣除相关营收后,药明康德2023年其余业务的营收同比增长25.6%,扣非归母净利润同比增长16.8%。值得一提的是,在2024年4月30日公布的2024年一季报中,药明康德再度取得了扣非归母净利润同比增长7.3%的亮眼业绩表现。

作为创新药产业链的“卖水人”,CXO企业如何维持自身的经营优势?说到底无非三大方向:开发新客户、维护老客户、提升客单价。

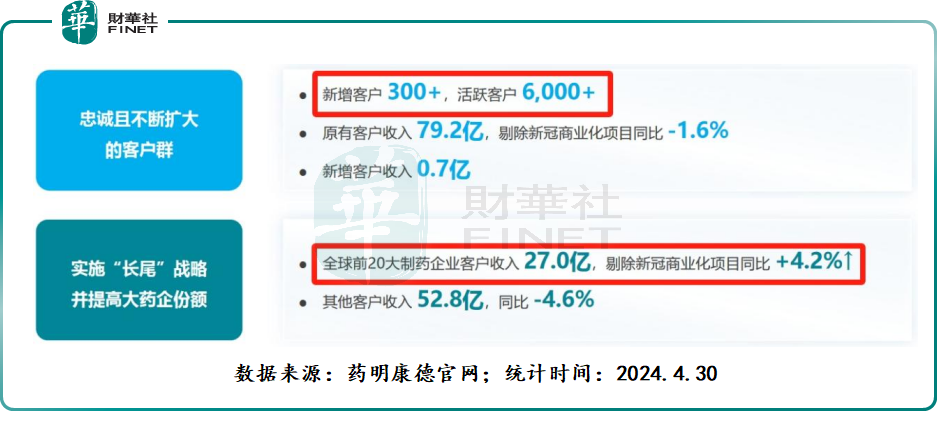

根据药明康德2024年Q1数据显示,公司2024年新增客户300+,贡献营收7000万 元。而在老客户维护上,全球前20大制药企业贡献了药明康德2024年第一季度营收的33%,并且剔除新冠商业化项目后,营收同比仍保持正增长。这样的成绩还是在受到美国拟议法案不公正的对待下所达成的。

值得一提的是,客户一旦接受药明康德服务后,合作深度往往快速增加,比如药明康德2023年年报和2024年一季报中均提到“使用多部门服务的客户比例一直维持在90%以上”。

部分投资者将药明康德在客户服务上的成功归结为“规模效应”——毕竟药明康德是国内CXO板块唯一市值破千亿、2023年营收破400亿的绝对龙头(数据来源Wind,统计时间2024年4月30日),但经济学上的“规模效应”并不等于“大”,而更强调“全”。

精细化管理成效显著,药明康德顺应行业发展新趋势

亚当·斯密在其著作《国民财富的性质和原因的研究》中解释了何为“规模效应”——规模效应不是指雇佣工人多、产品金额大、资产总值厚,而是指企业通过精细化管理实现了多种工序的有机结合,最终在降低成本的基础上增厚利润。

以当时英国某制针厂的流程管理为例,亚当·斯密阐述了“规模效应”的实际应用——从铁丝到细针再到包装上市,原料变为商品共需经过11道工序,按照传统的手工作坊生产模式,以上工序至少需分散到3-5家工坊。3-5家工坊成本叠加后的缝衣针价格当然远超制针厂一家完成全部流程后的缝衣针价格,而通过精细化管理后压降的生产成本,就是制针厂“规模效应”的体现。

为实现CXO行业的规模效应,药明康德早早提出了CRDMO商业模式,即将CRO、CDMO两种模式相结合,以帮助客户完成从合同研发到开发生产的全流程服务。

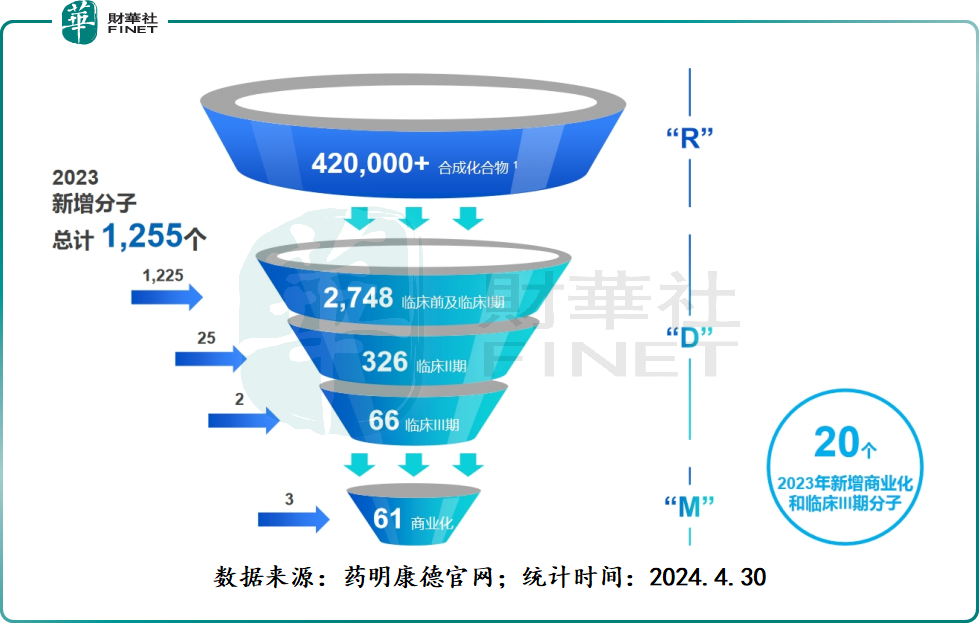

根据药明康德2023年年报数据显示,在CRDMO商业模式下,新进入临床前/临床I期、临床II期和临床III期试验的药物分子数1225个、25个和2个,新增商业化药物分子数3个。

药明康德在2024年一季度依然保持了较高的研发-生产转换效率。根据药明康德2024年一季报数据显示,新进入临床前/临床I期和临床II期试验的药物分子数332个和3个,新增商业化药物分子数2个。

作为药明康德CRDMO业务的主要承载部门,WuXi Chemistry在2023年为药明康德贡献了近292亿元营收,剔除Covid-19相关业务后,该部门营收同比增长36.1%,占总营收比例达到72.56%。而在今年第一季度,WuXi Chemistry在创下分子总数以及商业化分子数新高的同时,该部分收入亦保持了去年同期剔除Covid-19商业化项目后的同等规模。

CRDMO/CTDMO商业模式,凸显长期投资价值

如果说,过去几年药明康德业绩高速增长是得益于CXO行业外部环境的刺激,那么现阶段在行业增速放缓之下,盈利能力依旧保持稳健水平,这或许说明药明康德进入了“内部规模经济”阶段。

具体而言,随着疫情带来的短期增长效应逐渐减弱,这标志着以药明康德为典型代表的CXO行业,其过去依赖外部的高需求、高资本投入推动的业绩增长及高估值溢价阶段已暂告一段落。转而由高速增长阶段转向高质量发展阶段,企业面临着更高的挑战和要求。在这一背景下,企业需要更加注重内在成本费用的控制能力、运营资本的管控能力、自由现金流的产生能力、资本分配的能力以及回报股东的意愿。

从目前各项数据表明,在其独有的CRDMO/CTDMO商业模式加持之下,药明康德顺应时代在行业中率先迈向高质量发展的轨道,通过打造公司内在价值创造能力,不断提升公司长期投资价值,为股东和利益相关者带来更为可观的回报。

首先,盈利层面,据此前药明康德业绩指引显示,在2024年营收增速放缓之下,公司对盈利层面保持极高信心,预计在考虑新建产能爬坡及汇率影响后,预计2024年将保持与去年相当的经调整non-IFRS归母净利率水平。而从一季度利润率及毛利率保持较高水平,药明康德正持续兑现预期。另外,各业务协同作用步入佳境,2024年一季度,药明康德使用多业务部门服务的客户收入达71.9亿元,占收入比重达到90%。

其次,现金流方面,在各大业务稳健发展及高效运营之下,自由现金流保持持续增长。2024年一季度经营现金流为21.37亿元,自由现金流达到了13.26亿元,并且持续保持正向流入的状态。这一稳健的现金流表现充分证明了公司的财务实力和经营效益,为公司未来的持续发展奠定了坚实基础。

最后,注重股东回报方面,尽管近些年面临外部环境的不确定性,药明康德对股东和利益相关者回报却十分诚恳。2023年在营收增速放缓之下,公司派息再度创下新高。2023年度,拟向全体股东每10股派发现金红利9.8336元,共计派发现金红利约28.82亿元,占年度归属净利润的30%,创下上市以来年度分红新高。

根据药明康德所公布的业绩预期,药明康德将继续致力于提高资产使用效率和运营效能,同时稳步推动全球产能的扩展工作(预期资本支出约为50亿元)。据此预计,至2024年,公司的自由现金流将维持正值,并有望达到40至50亿元的水平。这部分资金将得以持续用于向股东分配现金红利以及激励和保留核心人才,从而确保公司对股东的回馈力度不减。

鉴于各项核心数据均呈现出积极且增长的趋势,药明康德对于2024年在剔除新冠商业化项目后实现的营业收入保持正向增长,持有积极的态度。

药明康德管理层表示,全年经营目标保持不变,预计2024年收入达到383-405亿,剔除新冠商业化项目后将保持正增长(预计2.7-8.6%)。

目前,CXO板块投资情绪受到疫情红利消退的影响,行业增长已逐渐回归正常水平。同时,投资逻辑也正在经历重塑,使投资者逐渐认识到做价值投资一定要抓住企业内在价值,抓住决定企业长期价值的根本因素,而不要被短期扰动因素或业绩蛊惑,高业绩增长并非总是能转化为稳定的长期回报。