7月11日,CRO板块半年度预告相继出炉,业绩表现不尽如人意。

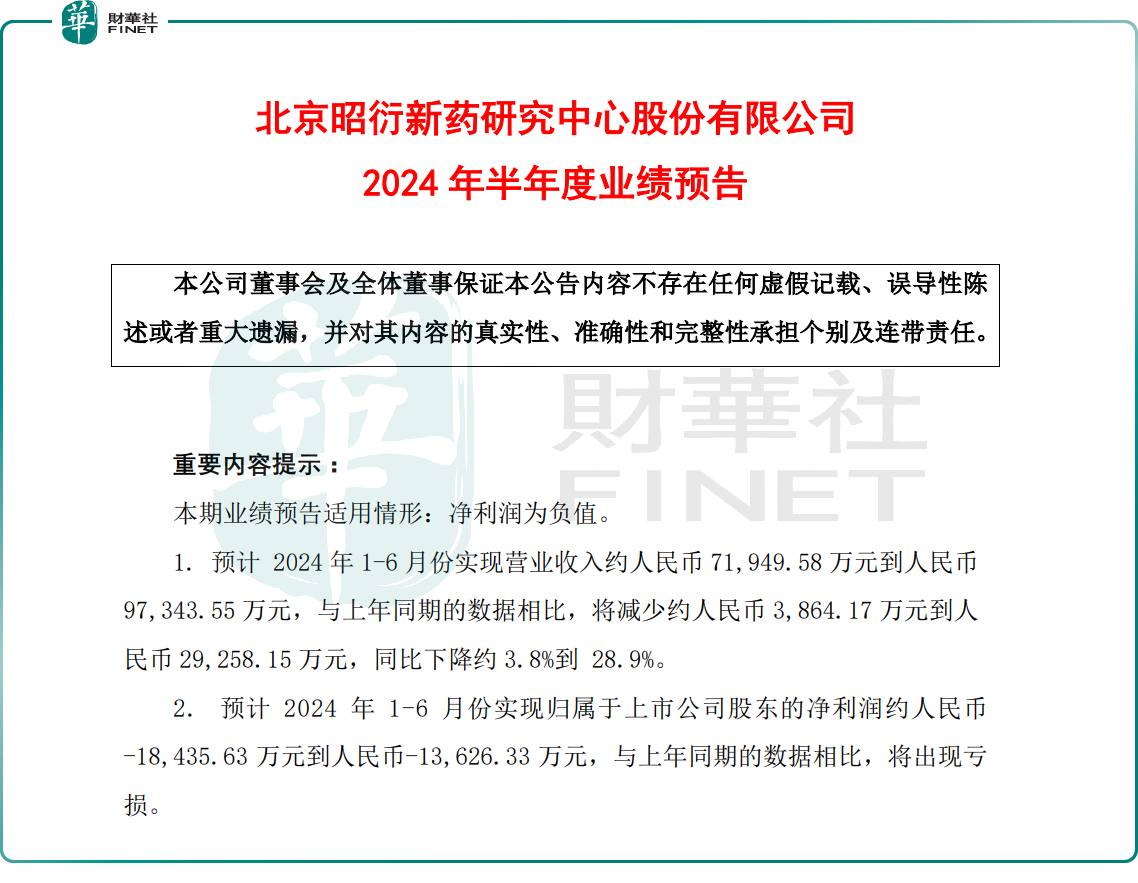

其中,昭衍新药(603127.SH)公告,预计2024年上半年实现营业收入约7.19亿元至9.73亿元,同比下降约3.8%至28.9%,预计实现归母净亏损1.84亿元到1.36亿元,与上年同期相比出现大幅亏损。

具体来看,公司实验室服务业务可能出现亏损,净亏损2829.17万元至1094.11万元。旗下生物资产公允价值继续“拖后腿”,产生净损失约2.24亿元至2.47亿元,同比进一步扩大。

昭衍新药曾在2022年收购两家相关公司的实验猴,不料医药市场供需变化,猴价逐渐走低,拖累公司业绩预期。

但从财务数据看,今年第一季度,昭衍新药录得归母净亏损2.72亿元,依此计算,第二季度公司实现归母净利润0.88亿元至1.36亿元,环比出现改善,这或许也是刺激今日股价大涨原因。

7月11日截至发稿,昭衍新药A股股价跳空涨停10%,报13.71元/股,市值为102.8亿元;昭衍新药(06127.HK)H股股价大涨10.42%,报7.31港元/股。

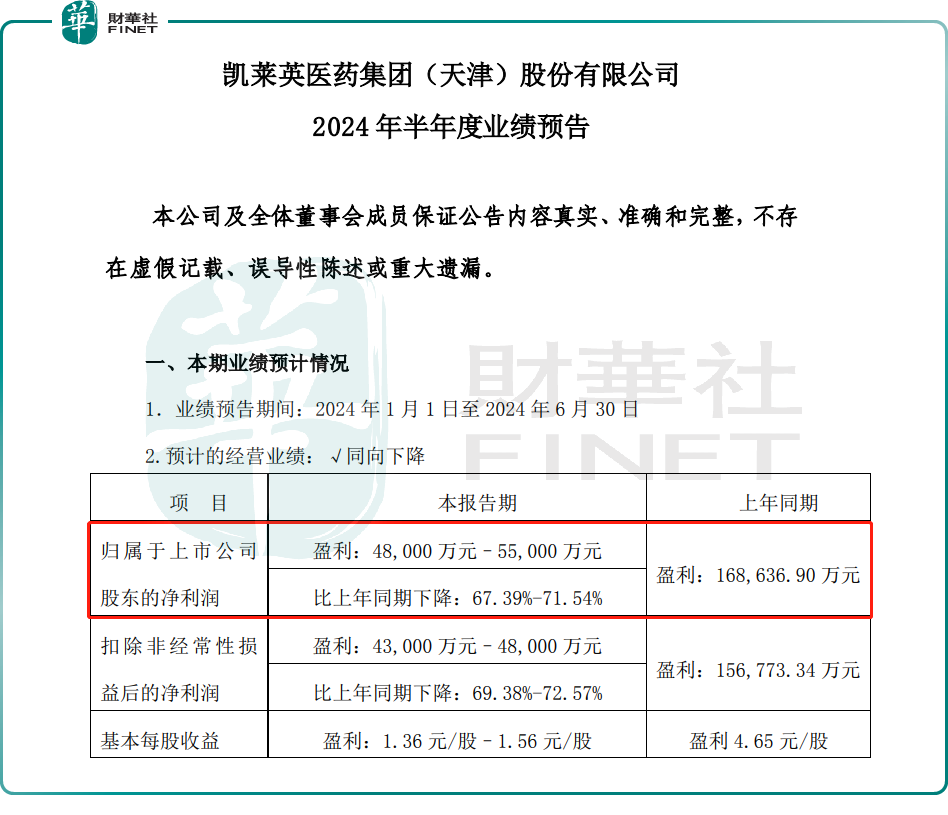

与此同时,凯莱英(002821.SZ)发布公告,预计2024年上半年实现营业收入26.60亿元至27.40亿元,同比下降40.72%至42.45%,实现归母净利润4.80亿元至5.50亿元,同比骤降67.39%至71.54%。自去年第二季度起,公司业绩已持续下滑五个季度。

对此,凯莱英认为,公司去年同期订单毛利率较高,今年以来,公司新兴业务收入下降,加上国内市场竞争较为激烈,导致新兴业务毛利率较低,各项成本费用高企,导致业绩承压。

短期来看,CRO板块的“成绩单”不尽如人意,业内人士认为,进入2024年以来,医药行业投融资热度下降,同业“内卷”加剧,导致产业链的利润空间被压缩,CRO行业作为曾经备受机构追捧的“卖水人”,日子较为拮据,目前仍需观望下半年是否有好转迹象。

但和昭衍新药类似,截至发稿前,凯莱英A股亦大涨8.1%,报66.6元/股,市值为246.1亿元;凯莱英(06821.HK)H股表现较弱,涨幅仅有3.80%,报46.45港元/股。

昭衍新药及凯莱英两大CRO概念股业绩盈警,股价却大涨或反映出业绩好于部分投资者业绩预期,进而显示出市场对其未来表现的做多情绪及展望相对积极。

事实上,2024年以来,创新药多项利好政策组合拳密集出击,CRO板块处于超跌状态及美联储降息预期推进,极大推升投资者对CRO板块从观望到增持的预期。

近期,国家和各地方政府陆续出台刺激政策,大力支持创新药发展。此前国常会审议通过了《全链条支持创新药发展实施方案》,市场普遍对其抱有期待,长期看,《方案》将有利于促进创新药生态的建立,也利好相关CRO产业链的发展。

有机构认为,中国医药外包企业已深度嵌入全球生物医药产业链,赋能全球新药的研发与生产,与全球药企客户实现共赢,短期波动并不影响中国医药外包企业的长期基本面逻辑,目前昭衍新药及凯莱英估值水平大幅调整,安全边际提升。

从全球投融资层面看,近期美联储主席鲍威尔表示,美联储无需等到通胀率降至2%以下才开始降息。此番鸽派发言,引发市场对美元即将迎来降息周期的乐观预期,流动性逐步宽松有望加速全球生物医药行业投融资活动回暖,CRO行业周期底部拐点或将出现。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载