$沪上阿姨(02589.HK) 于 4 月 28 日启动港股 IPO,计划发行 241.134 万股 H 股,香港公开发售占 10%,国际配售占 90%,定价区间为每股 95.57 至 113.12 港元,预计 5 月 8 日上市。此次募资将用于数字化升级、产品研发及供应链强化,并计划扩展至更多三线及以下城市。

| 指标 | 详情 |

|---|---|

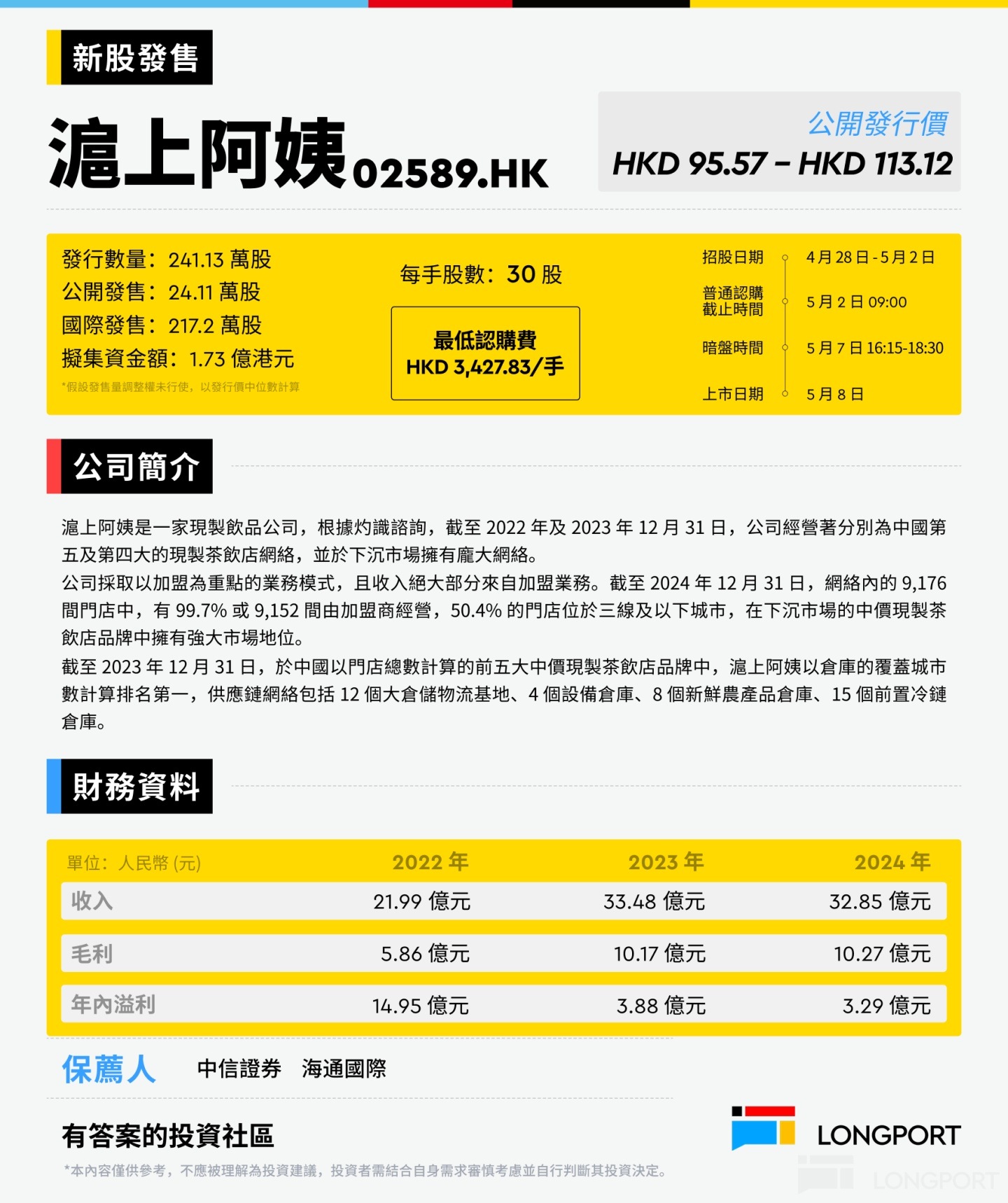

| 发售股数 | 241.134 万股 H 股 (香港 10%,国际 90%) |

| 发行价区间 | 95.57 - 113.12 港元 |

| 募资规模 | 2.305 亿 - 2.728 亿港元 |

| 入场费 | 每手 30 股,3427.83 港元 |

| 募资用途 | 数字化能力 (25%)、研发 (20%)、供应链 (20%)、门店扩张 (15%)、营销 (10%)、营运资金 (10%) |

| 时间表 | 招股日期:2025 年 4 月 28 日-5 月 2 日;上市日:5 月 8 日 |

| 市场指标 | 数据 |

|---|---|

| 中国现制茶饮市场规模 | 2023 年市场规模 2115 亿元,中价茶占比 51.3% |

| 竞争格局 | 前五大品牌集中度低(2023 年 CR5≈22%),沪上阿姨市场份额 4.6%(排名第五) |

| 下沉市场潜力 | 三线及以下城市为增长主力(2023-2028 年 CAGR 预计超 15%),沪上阿姨在该区域门店占比 50.4%。 |

| 风险点 | 单店 GMV 下滑(2024 年同比-12.1%),行业低价竞争加剧 |

| 财务指标 | 2022 | 2023 | 2024 | 变动趋势 |

|---|---|---|---|---|

| 营收(亿元) | 22.00 | 33.48 | 32.85 | ↓ 1.9% (2024 小幅回落) |

| 净利润(亿元) | 1.49 | 3.88 | 3.29 | ↓ 15.2% |

| 毛利率 | 26.7% | 30.4% | 31.3% | ↑ 成本控制优化 |

| 门店数(家) | 5,307 | 7,789 | 9,176 | ↑ 46.8% (2023)、↑17.8% (2024) |

核心亮点:

风险提示:

| 机构 | 背景 | 认购金额(百万美元) | 占比发售股份 |

|---|---|---|---|

| 盈峰控股 | 何剑锋旗下产业资本(家电/环境) | 6.44 | 约 16.7% |

| 华置贸易 | 华宝股份 (300741.SZ) 全资子公司 | 2.78 | 约 7.2% |

| 合计 | 9.22 | 28.4% |

分析:基石锁定近三成份额,叠加 6 个月禁售期,短期抛压可控。华宝股份(香精巨头)关联方参投,或为供应链协同信号。

内容来源:长桥海豚投研

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载