一季度多个光伏板块大跌,业绩表现如何?

2024年,光伏行业仍处于深度调整期,供需失衡导致各环节产品价格下行。有机构指出,行业主产业链价格一度跌破现金成本,整体处于普遍亏损状态。

而进入2025年一季度后,光伏行业仍在等待“寒冬”过去,虽然有些概念股取得了不错的业绩,但更多光伏企业仍在苦熬。

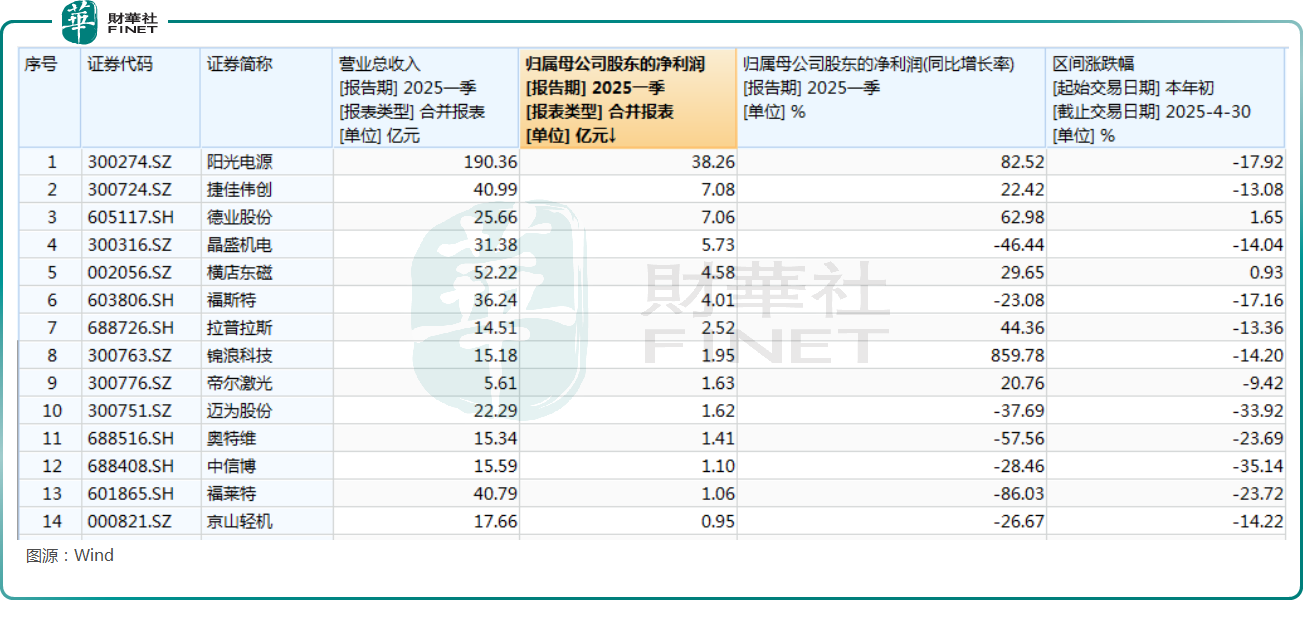

Wind数据显示,一季度,阳光电源(300274.SZ)表现亮眼,期内实现归母净利润38.26亿元,同比增长82.52%,超出市场预期。

据悉,今年一季度,受政策影响,新能源行业出现“抢装潮”。从事逆变器、储能业务的阳光电源因此受益。

同样受益的还有逆变器领域的德业股份(605117.SH)、锦浪股份(300763.SZ)。

此外,设备环节的捷佳伟创(300724.SZ)、晶盛机电、拉普拉斯、帝尔激光等公司的归母净利润规模位居行业前列。

不过,从一季度归母净利润增速来看,晶盛机电、迈为股份、奥特维等公司遭遇利润下滑。

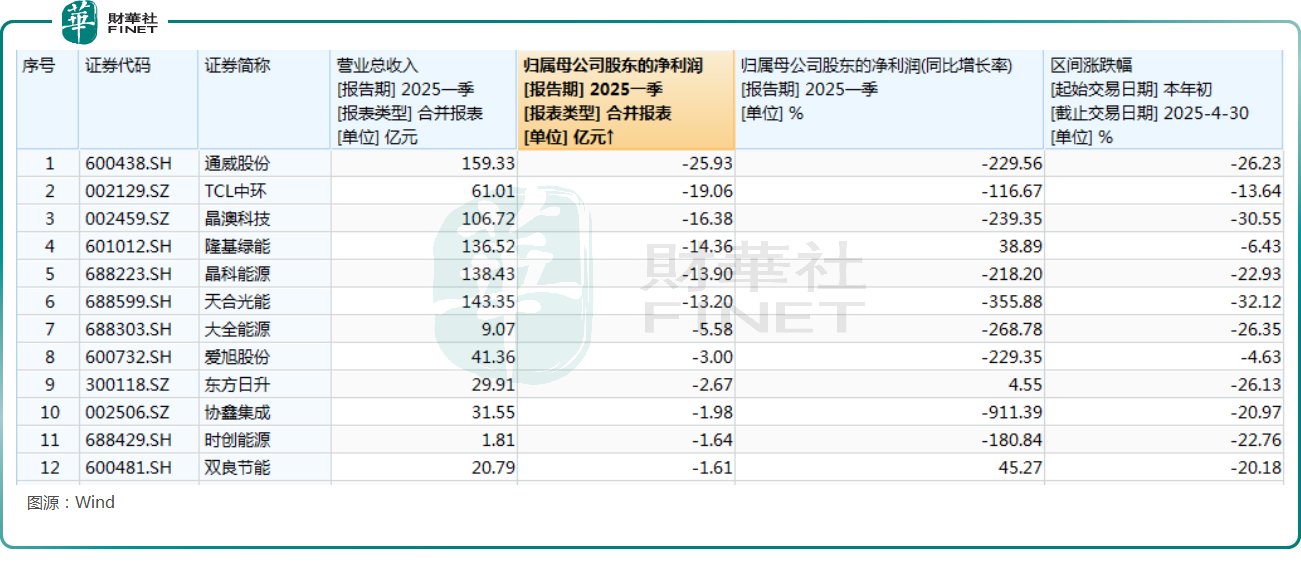

值得注意的是,硅料企业前几年堪称是日进斗金,但在2025年一季度,硅料龙头通威股份(600438.SH)、大全能源(688303.SH)遭遇大亏,其中通威股份期内亏损近26亿元,同比下降229.56%。

此外,TCL中环、隆基绿能(601012.SH)、晶科能源、天合光能等偏向光伏一体化的龙头企业在2025年一季度也过得比较“艰难”,其归母净利润同比下滑巨大,且普遍出现亏损。

业绩表现如此,光伏概念股一季度的股价表现也比较疲软。

同花顺数据显示,年初至今,跌幅位居A股市场前列的板块有光伏设备、TOPCON电池、HJT电池、BC电池等光伏相关的概念板块。

个股方面,通威股份在年内已累跌26.23%,晶科能源、大全能源、福莱特等多股跌逾20%。

总的来看,2025年一季度的光伏行业仍在过“苦日子”,产业回暖仍需时日。

而从机构观点来看,中原证券在近日的研报中指出,政策节点导致的阶段性抢装潮需求兑现,光伏产品价格呈回落态势。展望后市,美国对中国以及东南亚等光伏主要生产区域大幅加征关税对光伏产品出口预期形成负面冲击。预期企业将继续分散市场,寻求新兴市场增长点。另一方面,行业实现彻底的供需扭转、再次景气上行仍需更多积极因素推动,行业仍将处于去产能周期。光伏指数PB估值处于历史低位水平。建议中期关注亏损力度较大、产能出清预期明确的主辅材料领域和技术创新领域。

华创证券亦在近日的研报中表示,建议关注(1)供需改善及政策调控预期下,盈利有望改善的硅料、一体化组件及辅材龙头;(2)新技术布局领先,有望量利齐升的环节;(3)受益于新兴市场需求爆发以及布局高盈利区域的逆变器及支架环节。