分拆国际黄金业务,紫金矿业用意何在?

前段时间,紫金矿业(02899.HK)宣布,计划将下属境外黄金矿山资产重组到其中国香港的全资子公司紫金黄金国际旗下,并申请将资金黄金国际分拆至港交所(00388.HK)主板上市。

紫金矿业(601899.SH)表示,这次分拆上市不会影响到其对境外黄金资产的控制权,紫金黄金国际仍为其合并报表范围内的控股子公司,那么,紫金矿业分拆的用意何在?

道理很简单。

金价狂飙带飞了黄金股估值

黄金价格一路狂飙,自2024年以来,金价涨势明显加快,见下图,最近更是不断刷新高位。

支持金价走高的主要原因包括:

1)世界地缘风险上升,投资者囤金避险;

2)特朗普上台之后,推出的政策朝令夕改,令全球资本市场所面对的风险上升,资金流入金市避险;

3)特朗普的关税政策或令通胀重临,而美元作为全球最主要的结算货币,势必将美国通胀传递到全世界。一方面对通胀预期升温,令谨慎的资金选择黄金作为避险资产;另一方面美元汇价下降,有利于以美元定价的黄金。

4)特朗普贸易政策以及其他地缘风险或驱使各国央行增加黄金储备,以应对风险,加上黄金ETF投资需求激增,为金价提供了支持。

当前金价每盎司3,255.39美元,已较2024年末的2,609.1美元高出24.77%。跟随金价高涨的是黄金股的表现。

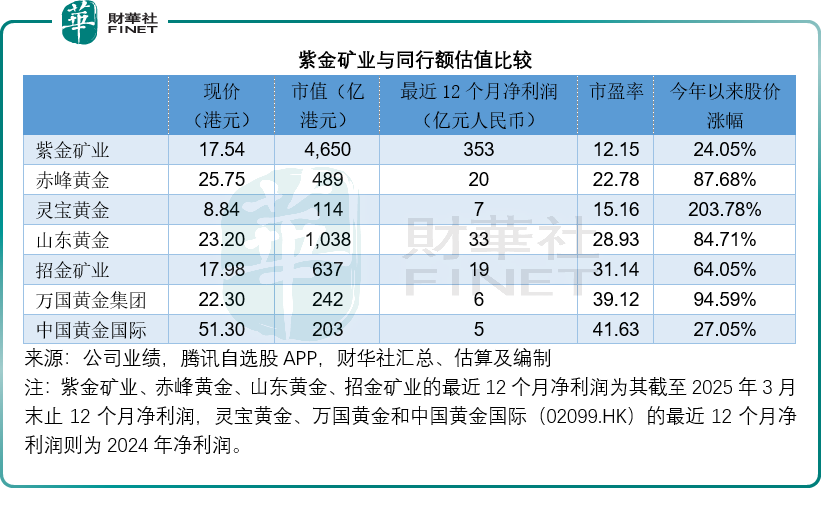

港股上市的黄金股纷纷大涨。今年3月初赴港上市的A股黄金股赤峰黄金(06693.HK)已较其招股价大涨超87%,灵宝黄金(03330.HK)今年以来更大涨超2倍,山东黄金(01787.HK)和紫金矿业持股的招金矿业(01818.HK)今年以来也分别大涨超84%和64%。

然而,黄金资源量及产量位居主要上市矿企中国领先、全球前六的紫金矿业,今年以来的H股股价涨幅仅24.05%(截至发稿前),甚至都未赶上金价的涨幅。

从估值来看,紫金矿业的市盈率估值也是同行中的最低,见下表,按H股现价17.54港元计,紫金矿业的市值为4,650亿港元,仅相当于其截至2025年3月31日止12个月扣非归母净利润353亿元人民币的12.15倍。

反观其他同行,市盈率估值均在紫金矿业之上,其持有股份的招金矿业和万国黄金(03939.HK)市盈率也远在其之上。

为何紫金矿业的估值低于其他黄金股?

紫金矿业不仅是黄金资源量及产量位居领先的黄金企业,还是亚洲唯一矿产铜产量破百万吨的矿企、中国第一全球第四的矿产锌生产企业,另外还是重要的矿产银、铁精矿、钼、钴矿等生产企业。

除了矿产业务外,紫金矿业还经营利润率偏低但走量的冶炼和贸易业务,这些利润较低的业务占了其收入的大比重,也因此,尽管紫金矿业的矿山产贵金属和基本金属业务毛利率高达40%、60%甚至70%,但是只有单位数毛利率的冶炼和贸易业务由于贡献更高,一下子将其整体毛利率拉低。

尽管紫金矿业在矿产金和矿产铜等领域拥有规模优势,但却不被认为是黄金股,这是其估值偏低的原因。

见下图,冶炼加工及贸易金贡献的收入最高,但是矿山产金和矿山产铜精矿的毛利贡献却为最高。

所以,紫金矿业或有意将其金矿资产分拆出来,以获得更高的估值。考虑到当前金价上扬,而且金价仍得到多个因素的支持,包括贸易形势仍不明朗、全球通胀可能重临、地缘风险尚未消散,黄金股的估值也应得到保障。其分拆的金矿资产估值得到上调,紫金矿业作为并表母公司,估值也有望得到提振。

紫金矿业拟分拆的资产有哪些?

紫金矿业没有披露将会放进紫金黄金国际的资产详情,只表示分拆所涉资产全部为境外黄金矿山资产。但需要注意的是,紫金矿业的黄金矿山资产有不少为铜金矿,未知是否也包括在内。

根据紫金矿业2024年财报地图的标识,我们猜测分拆的海外金矿或包括吉尔吉斯斯坦左岸金矿、塔吉克斯坦吉老/塔罗金矿、巴布亚新几内亚波格拉金矿、澳大利亚诺顿金田、哥伦比亚武里蒂卡金矿、圭亚那奥罗拉金矿、苏里南罗斯贝尔金矿等,不过需要注意的是,紫金矿业仅持有巴布亚新几内亚波格拉金矿的25%权益,未知会否也将其加入在内。

见下表,若不包括巴布亚新几内亚波格拉金矿,以上几个海外金矿的权益产金总量或达31,974千克,占紫金矿业合计权益产金总量的54.65%。

此外,或许也包括于今年4月刚完成收购的加纳Akyem金矿,该金矿位于世界主要黄金成矿带上,2021年至2024年的黄金产量分别为11.9吨、13.1吨、9.2吨和6.4吨,2023年度实现销售收入5.74亿美元,净利润1.28亿美元。

总结

总括而言,分拆海外金矿资产,但同时仍将这些资产并表到紫金矿业,应有利于其在金价上行之际释放资产价值,但有关交易处于前期筹划阶段,仍有待各方的审议批准。