香港金融市场

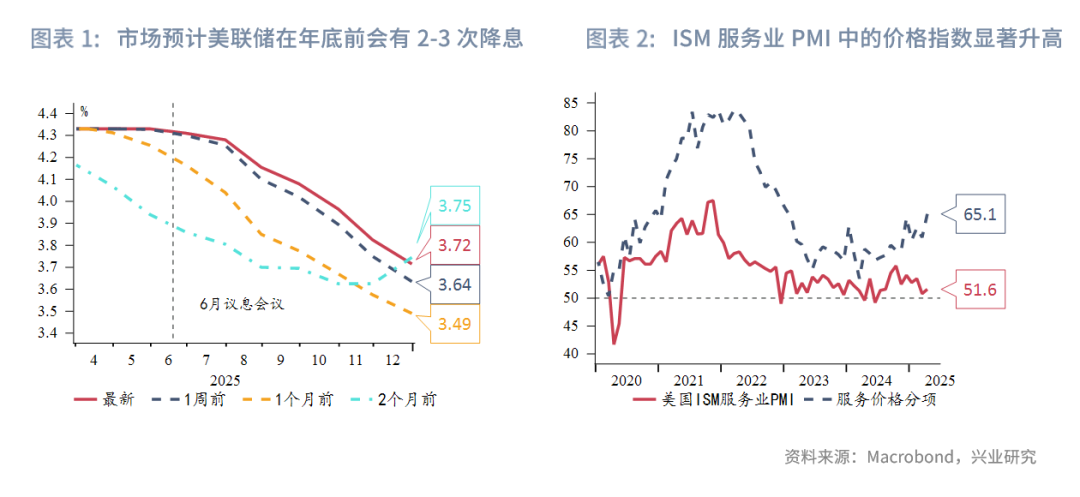

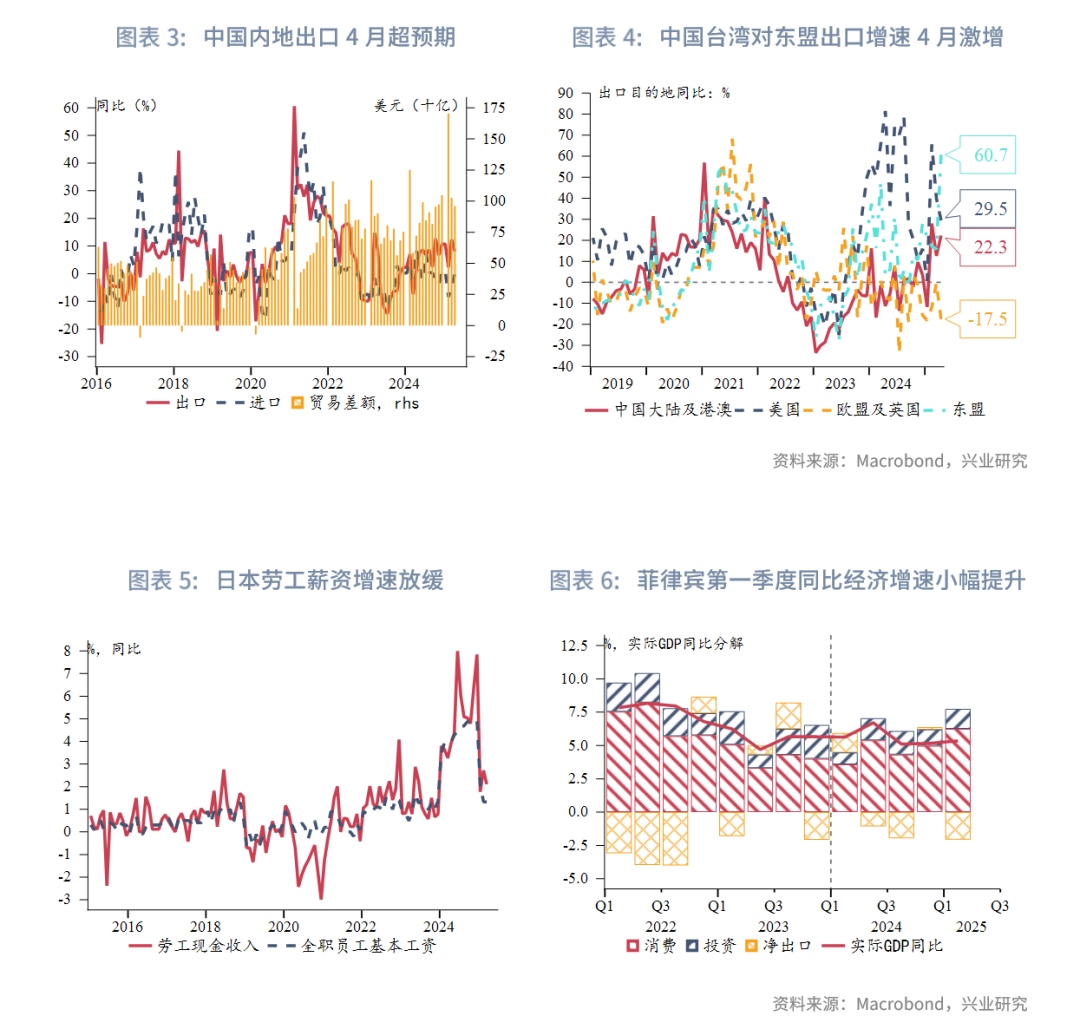

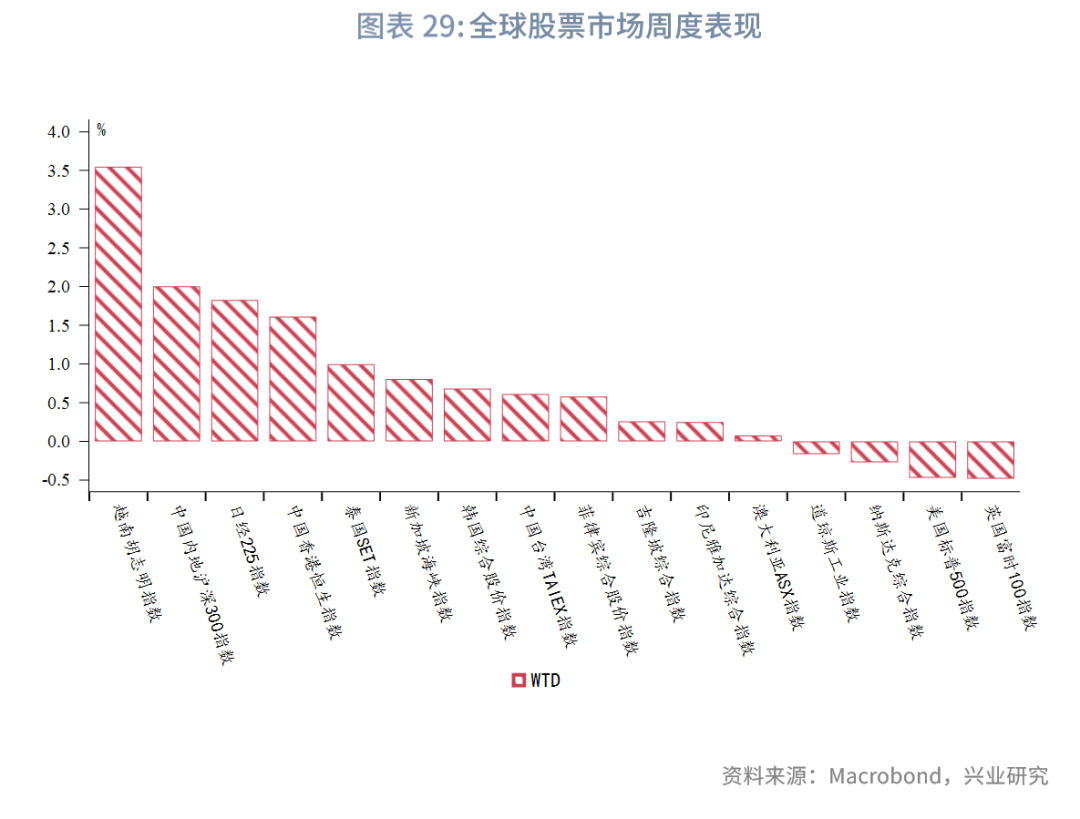

宏观形势:中美高层在关税争端后的首次会面备受瞩目,提振金融市场情绪。美联储本周维持联邦基金利率区间在4.25%-4.50%不变,强调通胀和失业率上升的风险增加,目前这些风险尚未完全在数据中展现。国务院新闻办公室,会同人民银行、金融监管总局、证监会有关负责人,在5月7日举行新闻发布会,集中宣布了一揽子金融政策。在美关税逐步实施的背景下,中国台湾4月出口超预期大幅走高。日本劳工薪资增速3月放缓或支持日本央行的谨慎政策立场。菲律宾第一季度GDP同比增长提速,但前景承压。印度尼西亚增长动能放缓,经济增速从上个季度的5.0%下滑至第一季度的4.9%。马来西亚央行周四维持隔夜政策利率在3%不变。

金融市场:

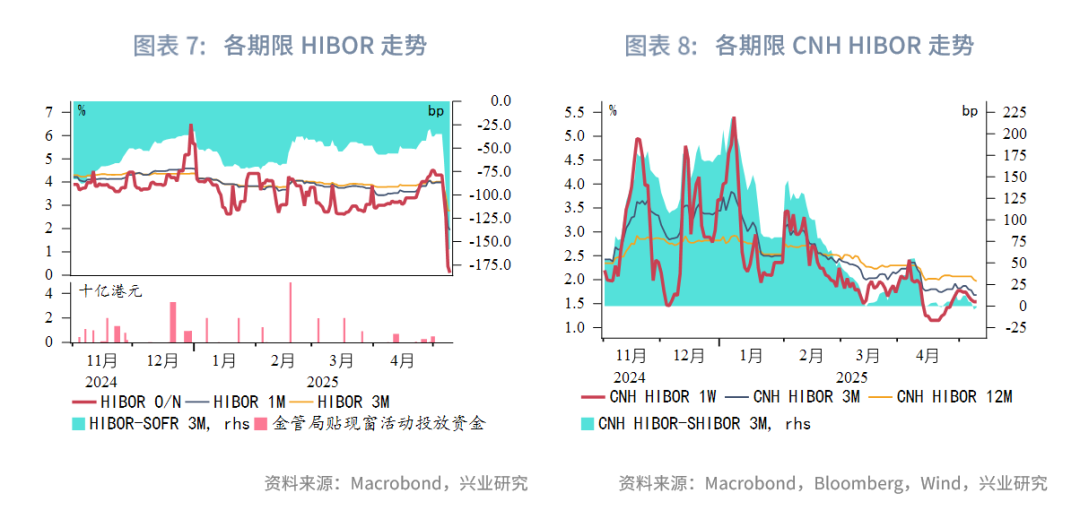

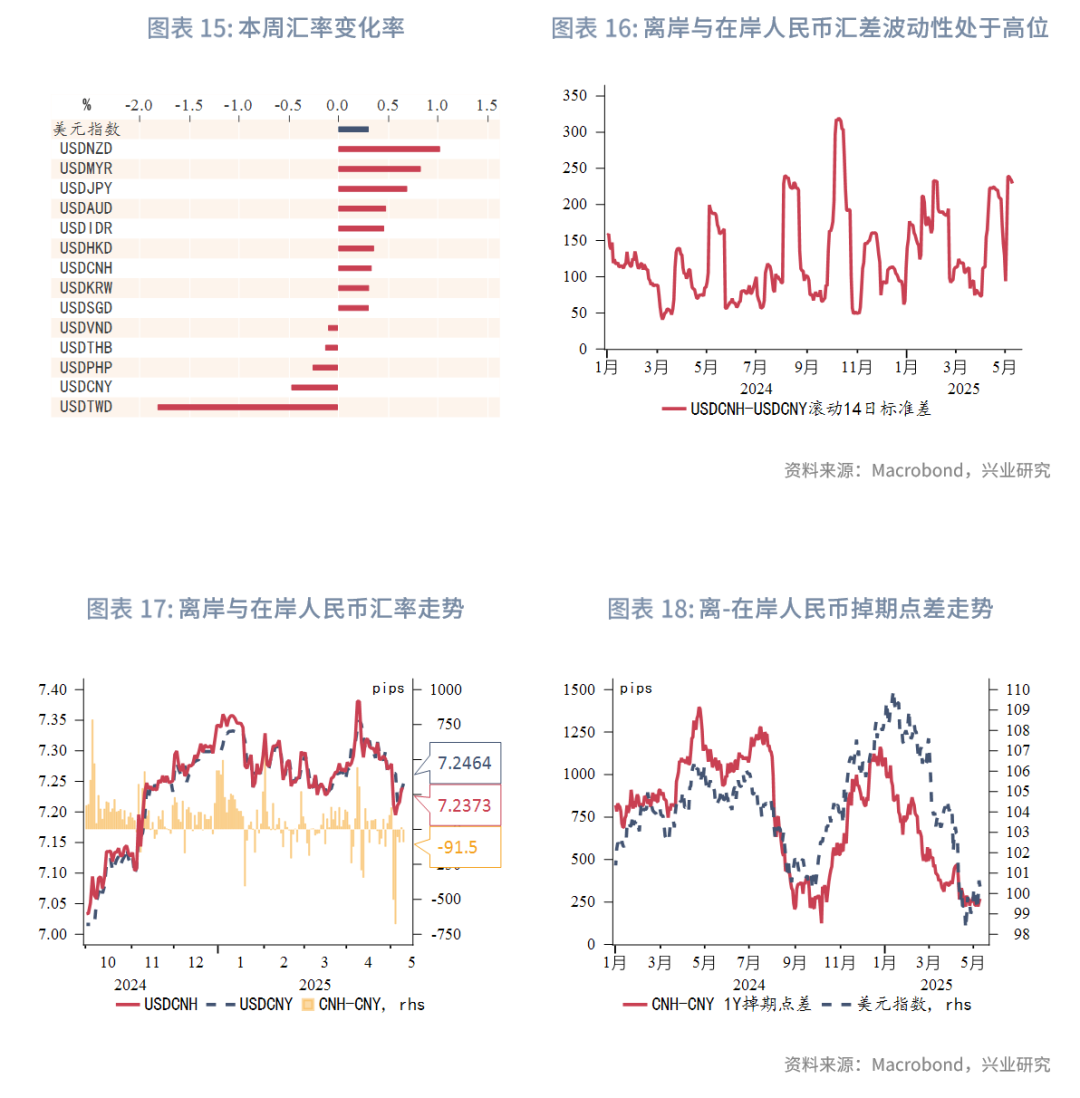

货币市场方面,受前一周香港金管局干预影响,本周港元资金流动性高度宽松。各期限HIBOR大幅下行,隔夜、一个月期限、三个月期限HIBOR分别大幅下行420bp、205bp、123bp至0.1%、1.9%、2.8%。受内地五一假期结束影响,本周各期限离岸人民币资金流动性转松,1周与3个月期限CNH HIBOR均下行20bp。本周香港金管局日间离岸人民币流动性使用率大幅回升。

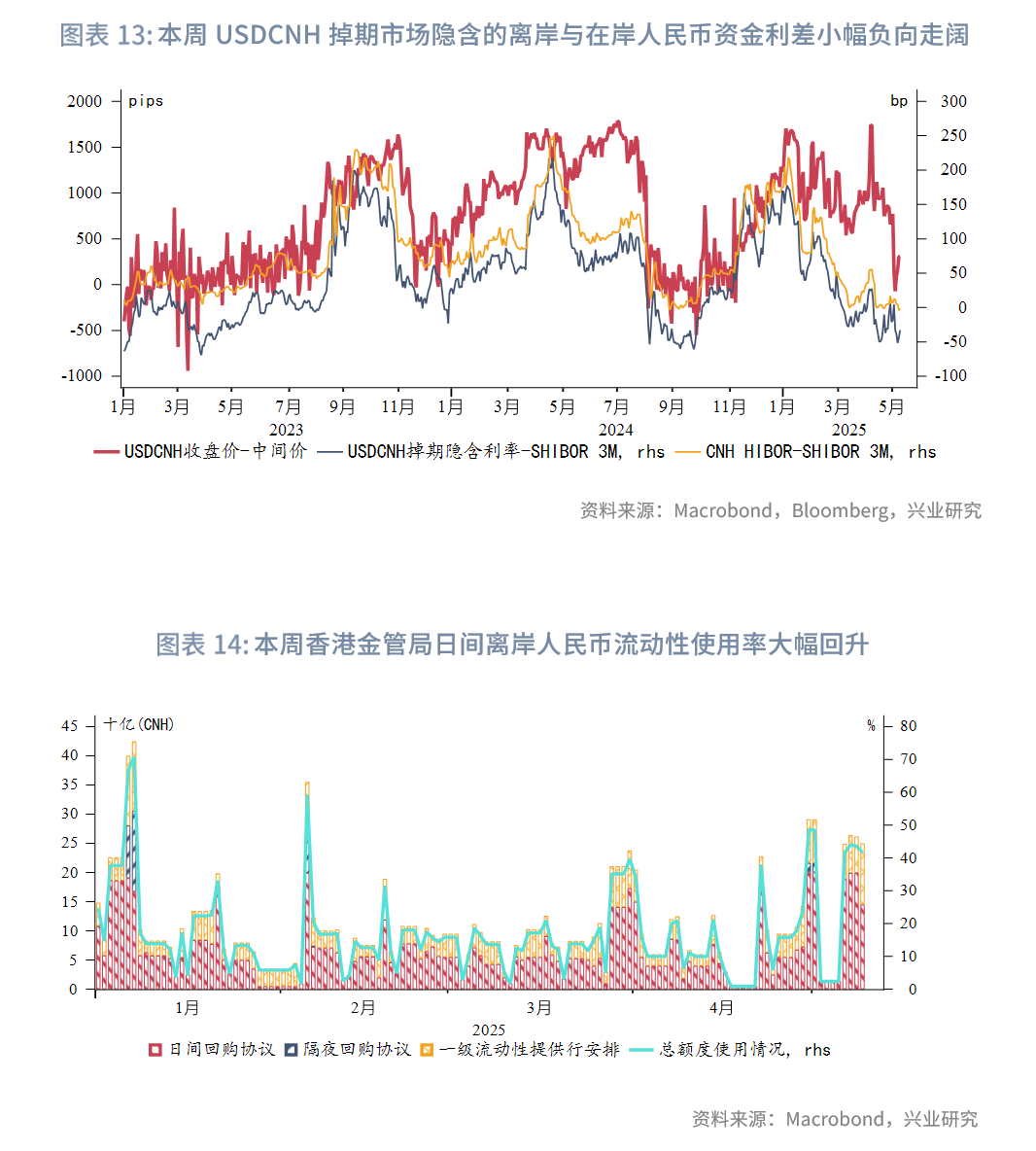

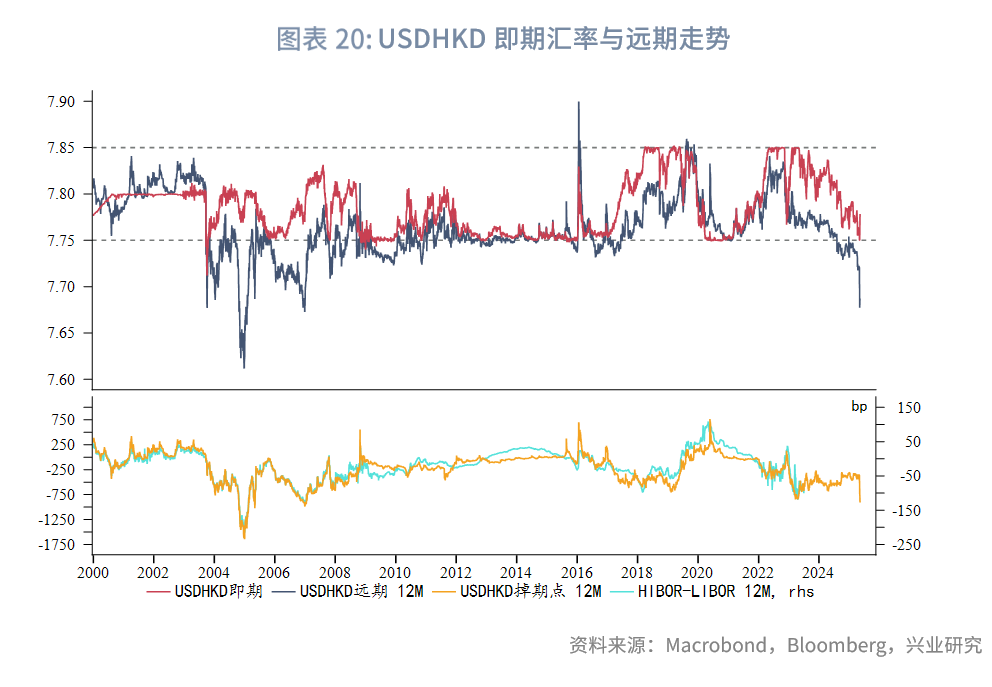

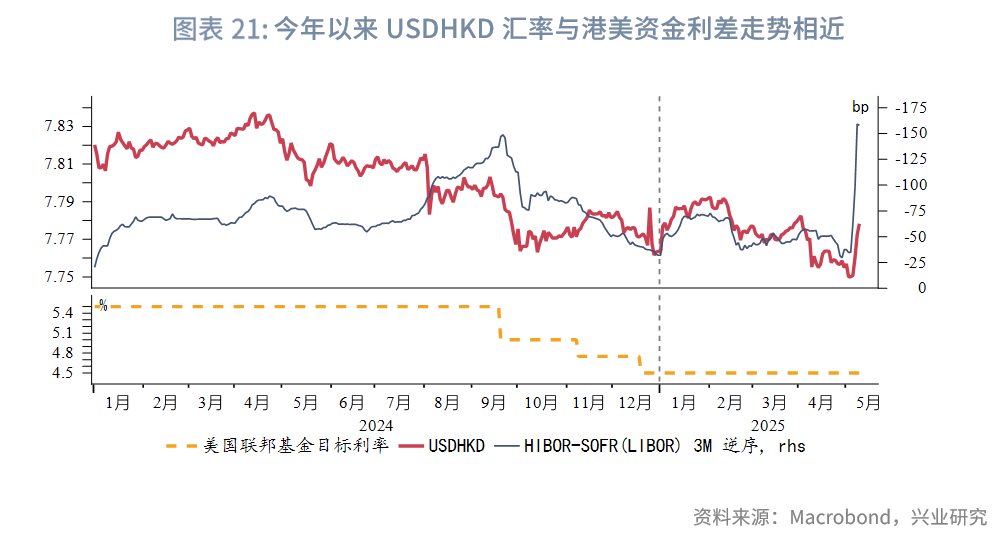

外汇市场方面,本周一新台币大幅升值,一方面有消息称美国在贸易谈判中施压新台币升值,影响市场情绪,出口商大幅结汇买入新台币;另一方面中国台湾寿险公司或增加汇率对冲,这进一步放大新台币的波动。但自本周二以来,USDTWD汇率可能因台“央行”干预而在30附近震荡。受香港金管局干预影响,本周港元有所贬值,USDHKD汇率大幅回升0.4%。目前3个月期限港美资金利差处于-158bp的极低水平,短期内套息交易(Carry Trade)行为可能活跃,未来USDHKD汇率走势取决于套息交易与资金流入两者力量的大小。

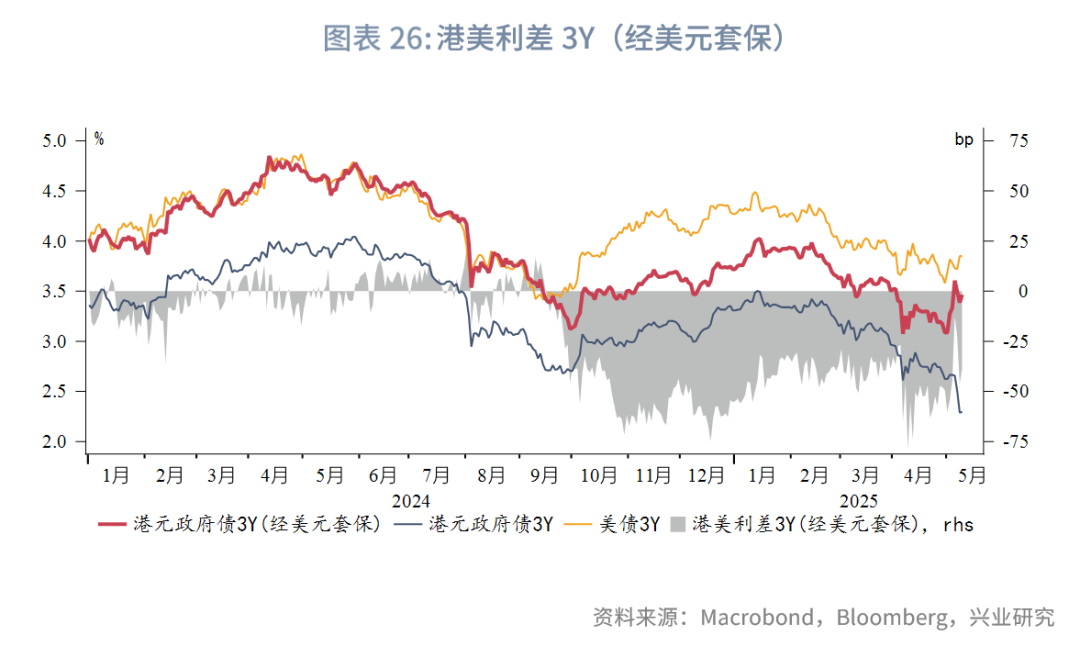

债券市场方面,受金管局干预导致的港美资金利差负向走阔影响,本周经套保后的港美利差3Y上行16bp。目前USDHKD汇率已逐渐远离强方兑换保证,如果资金持续流入香港市场,但USDHKD汇率不触发香港金管局干预,经套保后的港美利差将重新转为下行甚至接近或突破前低-70bp。

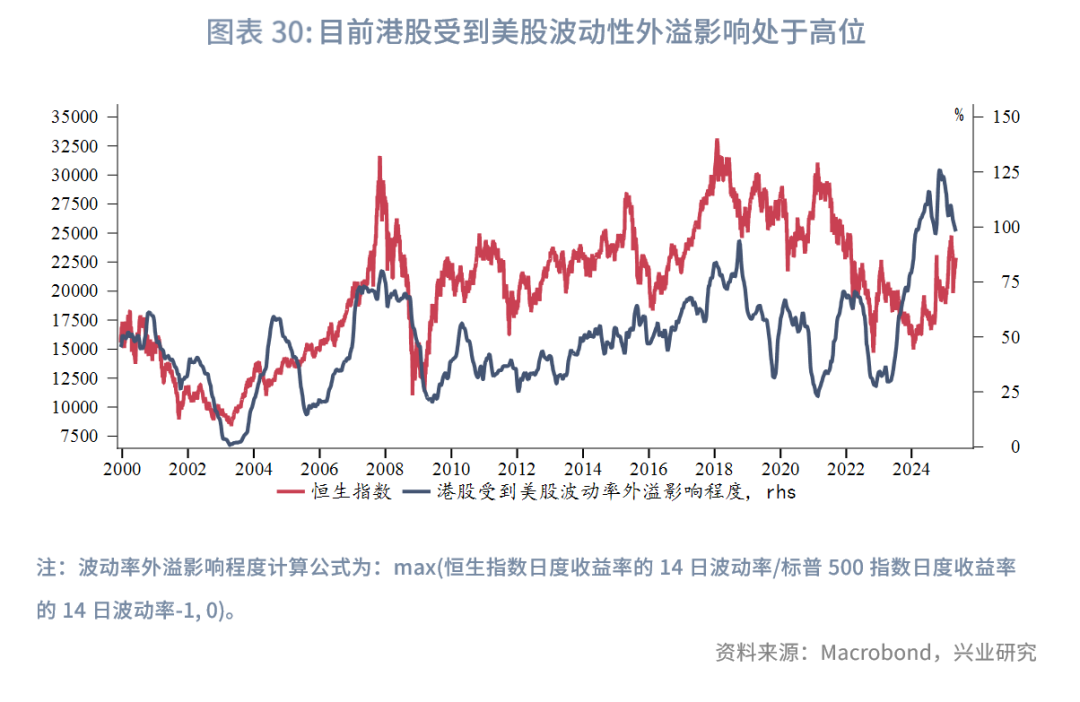

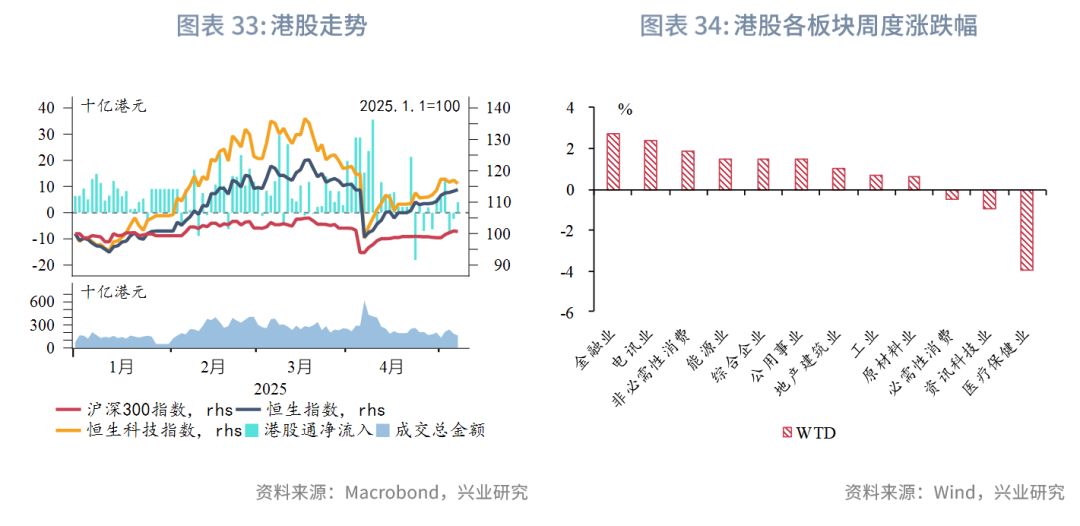

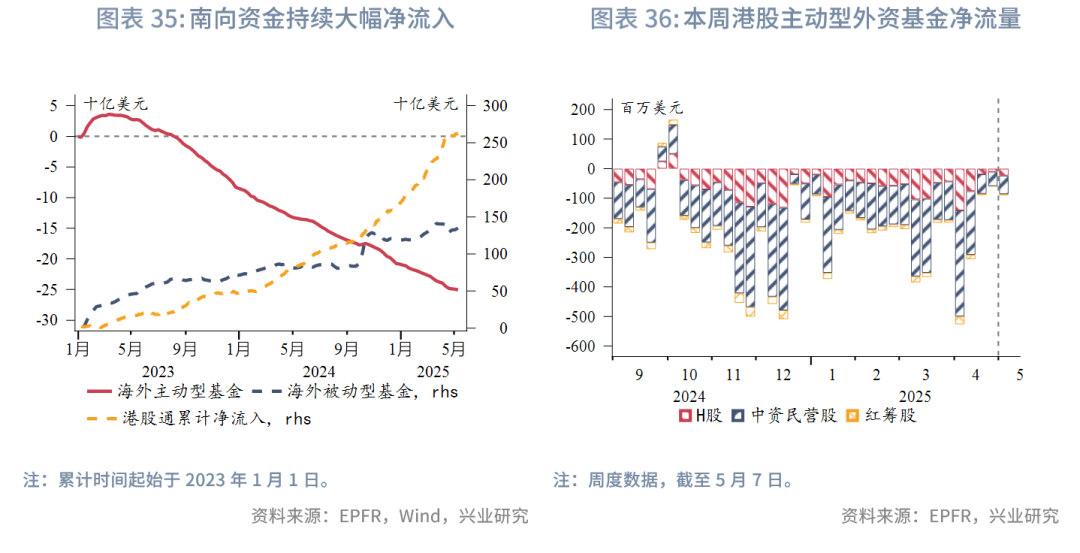

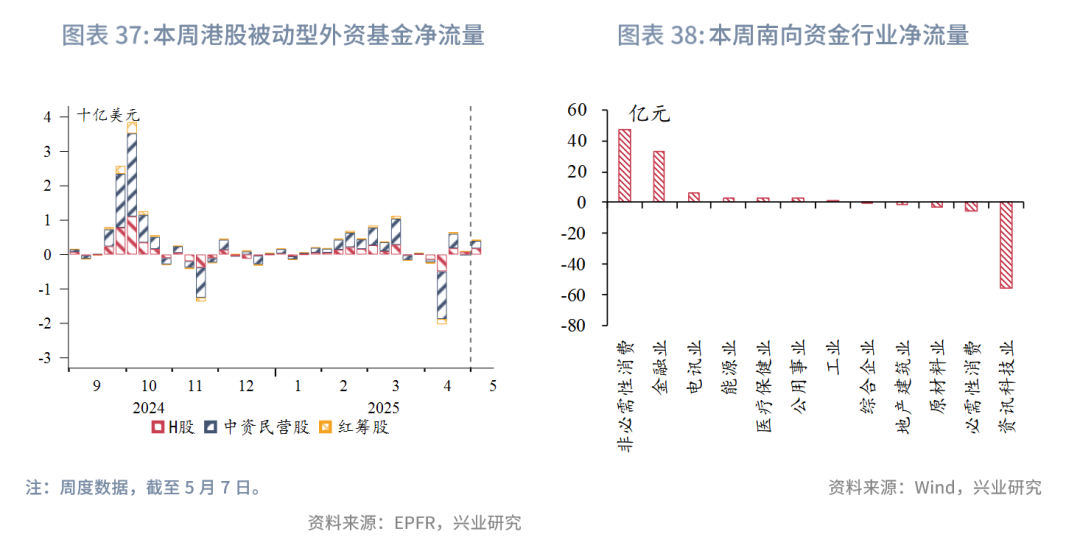

权益市场方面,本周恒生指数录得四连阳,累计上涨1.2%,市场在5月7日“一揽子金融政策支持稳市场稳预期”新闻发布会高开后涨幅回落,随后进入周末中美贸易谈判前的观望模式,南向资金流入量有所减弱,本周净流入73亿港元,市场情绪趋于谨慎。短期而言,尽管中美开启贸易会谈带来外部风险边际改善,但谈判进程的不确定性仍制约市场情绪。市场进一步反弹还需要增量资金和政策刺激,目前的增量资金以南向为主,香港本地资金和海外资金仍有增配空间。短期市场或延续震荡格局。

下周关注:美国4月CPI(5月13日)、美国4月零售数据(5月14日),日本第一季度GDP(5月16日)、中国4月零售等数据(5月19日)。

一、宏观形势回顾

欧美:中美高层在关税争端后的首次会面备受瞩目,提振金融市场情绪。美国财长贝森特和中国副总理何立峰于5月10日起在瑞士举行会谈。会前特朗普在社交媒体上称“对中国80%的关税似乎可以有”,但白宫随后澄清这只是“随口一提”。此外,美英本周宣布达成“对等关税”出炉后的第一个贸易协议,该协议保留美国对英国商品10%的关税,适度增加两国农产品准入范围,并降低美对英国汽车进口关税。美国商务部长本周称与日韩的贸易协议需要更长的时间。美联储本周维持联邦基金利率区间在4.25%-4.50%不变,强调通胀和失业率上升的风险增加,目前这些风险尚未完全在数据中展现。一方面,调查均显示关税是推动通胀预期提升的主要因素,例如本周公布的ISM服务业PMI中的支付价格指数4月大幅上升至2022年以来的新高。但另一方面,如果进展顺利,贸易谈判和贸易协议的签署将有助于缓解通胀升温的预期。美联储主席鲍威尔在会后新闻发布会上重申观望立场,称如果数据支持,降息是可能的,目前不适合采取先发制人的利率政策。

中国:国务院新闻办公室,会同人民银行、金融监管总局、证监会有关负责人,在5月7日举行新闻发布会,集中宣布了一揽子金融政策,主要措施包括:一是全面降准50bp,释放约1万亿元长期流动性,将汽车金融公司、金融租赁公司的存款准备金率阶段性由5%降低至0%;二是全面降息,7天逆回购利率和1年LPR 下调10bp,5年LPR和公积金贷款利率下调 25bp;三是再贷款利率和PSL利率下调 25bp,新设服务消费与养老再贷款、科技创新债券风险分担工具,扩大科技创新和技术改造再贷款额度、支农支小再贷款额度,将证券、基金、保险公司互换便利和股票回购增持再贷款额度合并使用。中国内地出口4月同比增长较3月下滑4.3个百分点至8.1%,仍高出预期值2.0%。出口增速虽受美国关税影响有所回落,仍展现较强韧性。中国内地4月通胀同比录得-0.1%,与上月持平,符合市场预期的-0.1%;核心通胀同比亦持平上月的0.5%。在美关税逐步实施的背景下,中国台湾4月出口超预期大幅走高。4月出口同比增速大幅提升至29.9%,高于前值18.6%和预期值16.0%。分出口目的地来看,随着10%的全球关税逐步生效,对美国出口增速下滑10.4个百分点至29.5%,基本和整体出口增速一致。但中国台湾对其他经济体的出口有显著提升。其中,对东盟出口同比增长60.2%,这是自2010年以来的最高增速。台湾对内地和香港出口的同比增速提升至22.3%。虽然进口也超预期,但中国台湾的贸易顺差升至721亿美元,好于预期的670亿美元。

日韩:日本劳工薪资增速3月放缓或支持日本央行的谨慎政策立场。劳动力现金收入同比增长2.1%,低于前值2.7%和预期值2.5%。通胀调整后的劳工工资同比下降2.1%,降幅高于2月的1.5%。

东南亚:菲律宾第一季度GDP同比增长提速,但前景承压。第一季度GDP同比增速提升0.2个百分点至5.4%,但低于预期值5.7%。分项来看,受通胀降温和稳健劳动力市场的支持,居民消费增速提升0.6个百分点,是增长的主要引擎。政府消费同比大增18.7%,但投资增速放缓和净出口转负拖累了增长。随着美关税政策逐步生效,外部增长压力增大,菲律宾增长预期放缓,整体通胀已经低于政策目标区间下限,菲律宾央行暗示未来继续降息。印度尼西亚增长动能放缓,经济增速从上个季度的5.0%下滑至第一季度的4.9%。资本市场的大幅波动和美关税影响企业信心,投资增速大幅放缓2.9个百分点至2.1%,是经济增长的主要拖累。居民消费和政府支出也略有放缓。随着全球经济增长前景趋弱,国内通胀实质降温,预计印尼央行将放松货币政策,但降息的窗口期或取决于汇率是否趋于稳定。马来西亚央行周四维持隔夜政策利率在3%不变,同时下调存款准备金率100个百分点至1%,预计将释放190亿林吉特,支持银行管理流动性。该央行承认关税争端正在影响外部需求,但认为目前国内需求仍有韧性,通胀前景温和,3月通胀降至1.4%。马来西亚经济下行压力或在下半年逐步显现,预计马来西亚央行也将逐步降息应对。

二、金融市场动态

2.1 货币市场

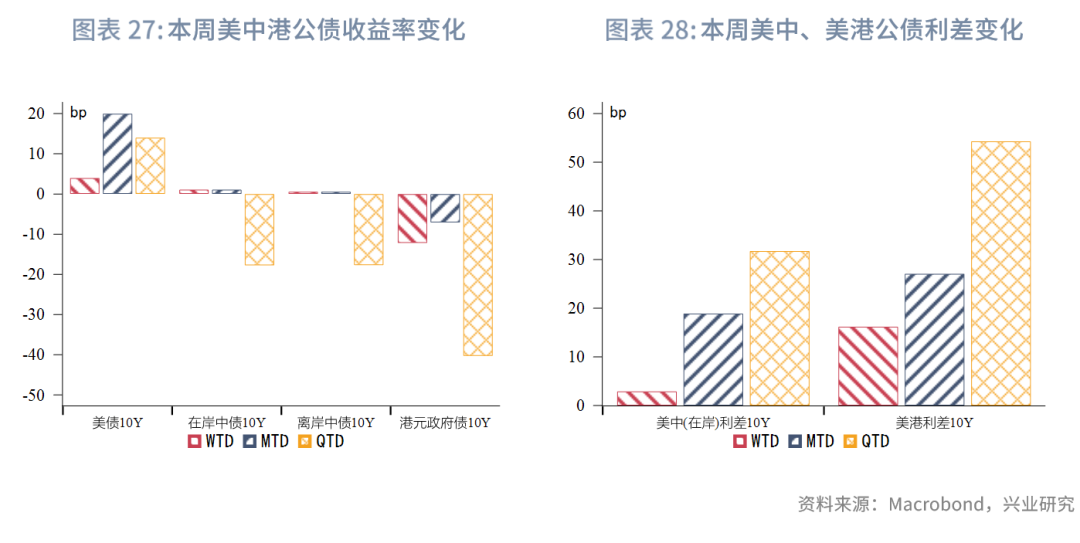

港元资金面:受前一周香港金管局干预影响,本周港元资金流动性高度宽松。各期限HIBOR大幅下行,隔夜、一个月期限、三个月期限HIBOR分别大幅下行420bp、205bp、123bp至0.1%、1.9%、2.8%。受此影响,各期限港美资金利差均大幅负向走阔,其中1个月期限HIBOR与SOFR之差负向走阔204bp。

离岸人民币资金面:受内地五一假期结束影响,本周各期限离岸人民币资金流动性转松,1周与3个月期限CNH HIBOR均下行20bp。长端离岸与在岸人民币资金利差收窄,3个月期限CNH HIBOR与SHIBOR之差收窄14bp。本周香港金管局日间离岸人民币流动性使用率大幅回升。

2.2 外汇市场

受中美关税谈判预期影响,市场风险情绪回升,本周美元指数小幅回升0.3%,亚太货币涨跌互现。

本周一新台币大幅升值,一方面有消息称美国在贸易谈判中施压新台币升值,引起市场担忧,台“央行”称出口商大幅卖出美元买入新台币是汇率波动的主要推手;另一方面中国台湾寿险公司拥有较大的资产和负债的币种错配敞口,其增加汇率对冲可能进一步放大新台币的波动。但自本周二以来,USDTWD汇率有所回升,并在30附近震荡,这可能是因为台“央行”进行外汇干预导致。

受香港金管局干预影响,本周港元有所贬值,USDHKD汇率回升0.4%至7.7780附近。目前3个月期限港美资金利差处于-158bp的极低水平,短期内套息交易(Carry Trade)行为可能活跃,未来USDHKD汇率走势取决于套利交易与资金流入两者力量的大小。

受内地五一假期结束影响,离岸人民币汇率向在岸人民币汇率靠拢,从而小幅贬值,离岸与在岸人民币汇差大幅收窄至-91.5pips。

2.3 债券市场

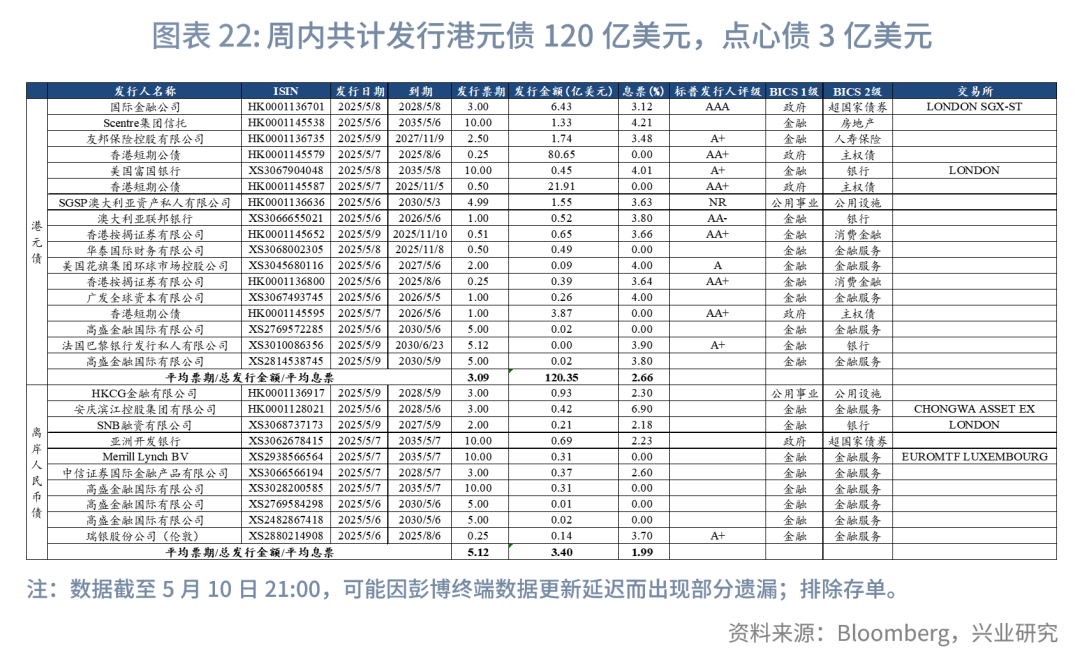

一级市场方面,本周港元债共计发行17只,发行金额换算为美元为120亿,其中香港金管局发行106亿美元外汇基金票据,本周的发行人较多元,包括外资保险与银行、中资券商等。本周点心债共计发行10只,发行金额换算为美元为3亿,较上周大幅下降79%。

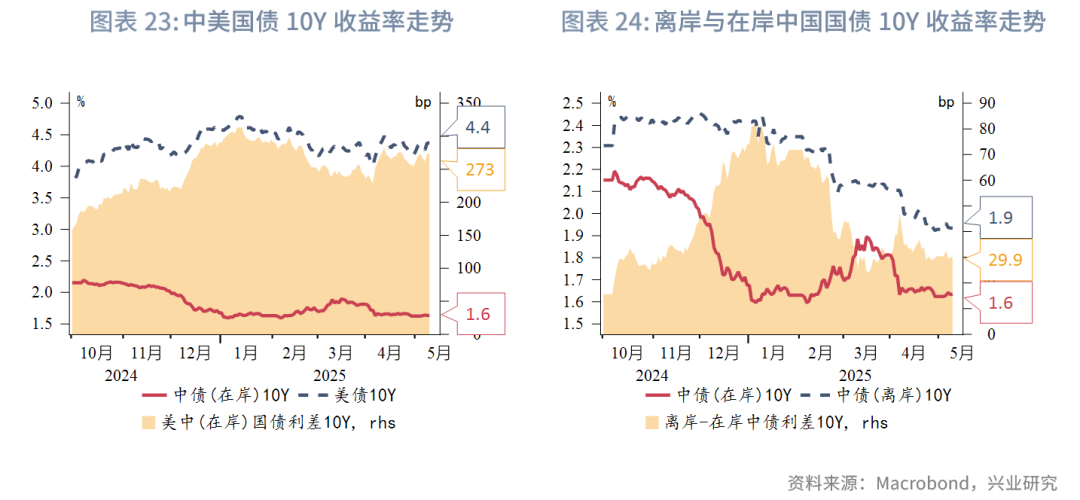

二级市场方面,本周美债10Y收益率小幅上行4bp至4.4%。在岸中国国债10Y收益率上行1bp至1.6%,美中利差10Y走阔3bp至273bp。离岸中国国债10Y收益率上行1bp至1.9%。

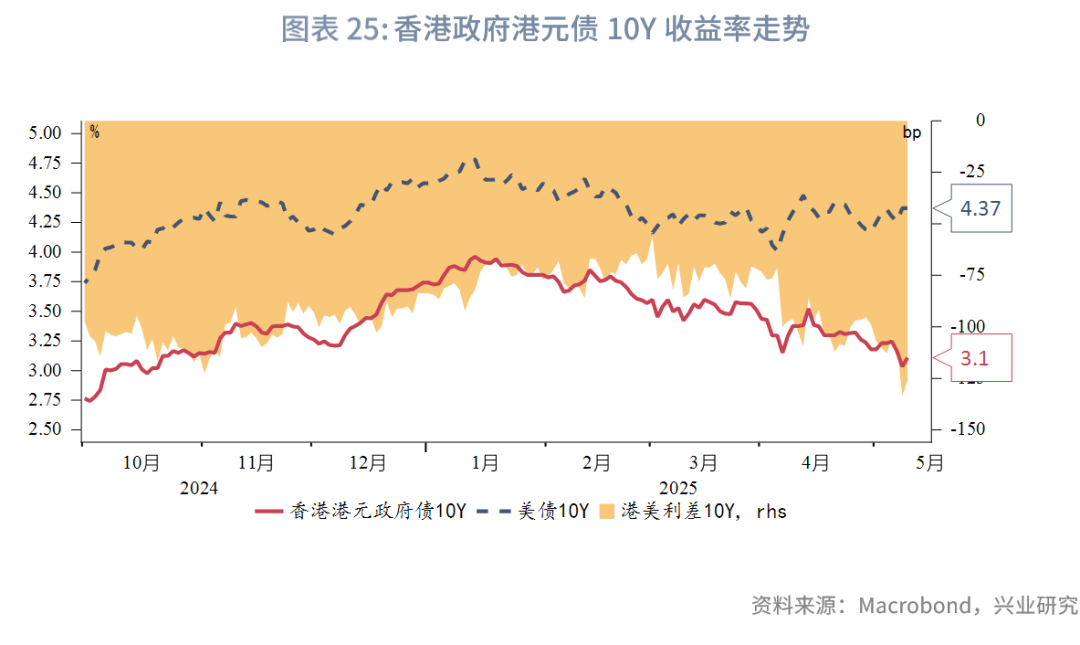

受金管局干预导致的港美资金利差负向走阔影响,本周经套保后的港美利差3Y上行16bp。目前USDHKD汇率已逐渐远离强方兑换保证,如果资金持续流入香港市场,但USDHKD汇率不触发香港金管局干预,经套保后的港美利差将重新转为下行甚至接近或突破前低-70bp,近期因香港金管局干预导致的港美利差上行,或为投资港元政府债提供机遇[1]。

2.4 权益市场

一级市场方面,科创企业IPO政策进一步优化,5月6日,港交所和香港证监会联合公告,推出“科企专线”,允许寻求根据主板上市规则18C (生物科技) 及18A(特专科技)上市的公司可以选择以保密形式提交上市申请,同时简化了《新上市申请人指南》中两类公司采用不同投票权架构上市时的认定。IPO发行活动保持活跃:本周绿茶集团开始正式招股,计划募资12亿港元。A+H 上市模式持续升温,本周内恒瑞医药,宁德时代,吉宏股份3家A股上市公司通过聆讯,企业云链和MIRXES 2家公司递交上市申请。

二级市场方面,本周恒生指数录得四连阳,累计上涨1.2%, 市场在5月7日“一揽子金融政策支持稳市场稳预期”新闻发布会高开后涨幅回落,随后进入周末中美贸易谈判前的观望模式,南向资金流入量有所减弱,本周净流入73亿港元,市场情绪趋于谨慎。

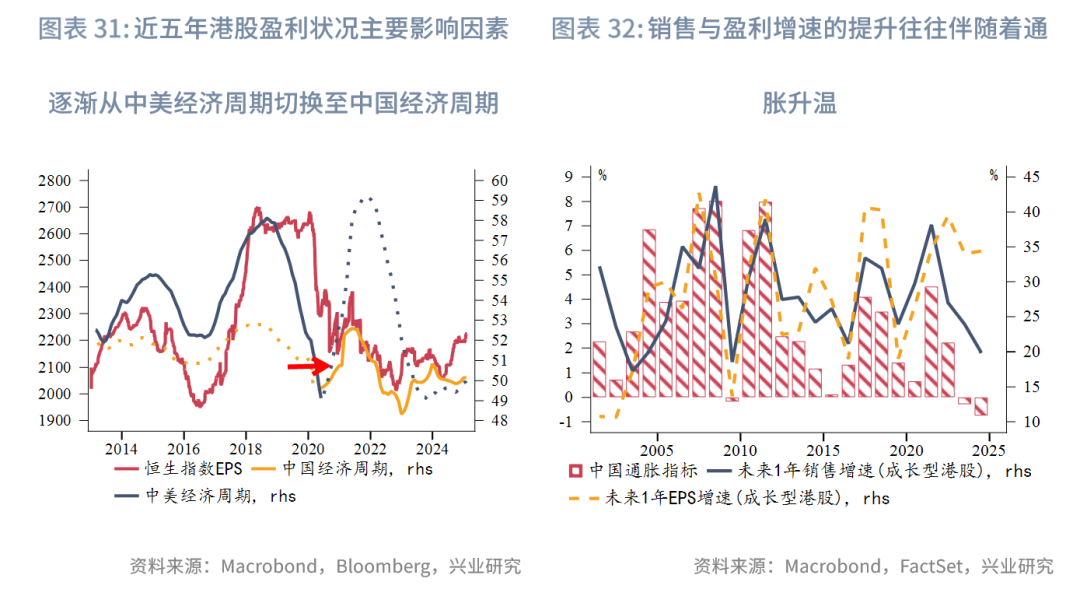

展望后市,从政策面看,一揽子金融政策在二季度进入关税冲击的数据观察期前置出台,有助于稳定市场预期,促进投资者风险偏好回升,降低观察期中的市场波动性,结合当前港股市场估值中枢仍处于五年低位,中期来看,港股有望延续稳态趋势,短期而言,尽管中美开启贸易会谈带来外部风险边际改善,但谈判进程的不确定性仍制约市场情绪。市场进一步反弹还需要增量资金和政策刺激,目前的增量资金以南向为主,香港本地资金和海外资金仍有增配空间。短期市场或延续震荡格局。

文章来源:兴业研究公众号

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载