巴菲特:大手卖出银行股,加仓消费股

即将于今年年末退任CEO的巴菲特,今年的投资表现备受关注,因为这将是他的收山之作。不过,受关税和特朗普其他政策不确定影响,巴菲特的投资旗舰伯克希尔(BRK.B.US)今年还是以持币为主。

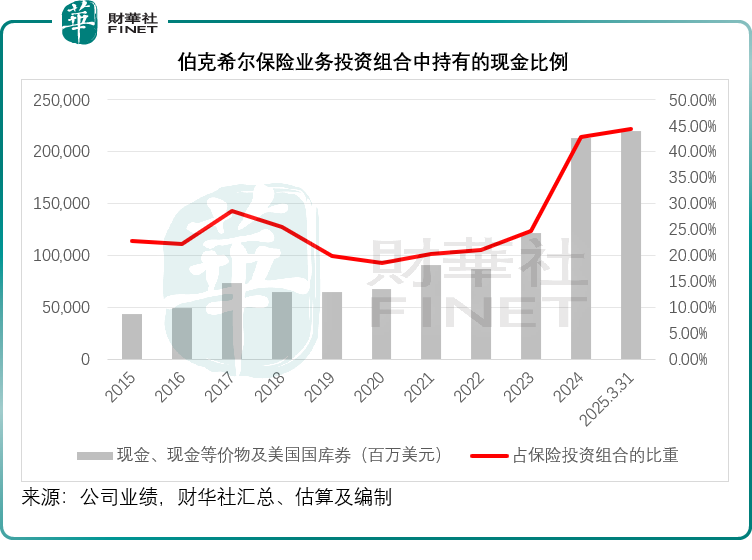

从伯克希尔2025年3月末的业绩可以看出,巴菲特又增加了现金的持仓比例。2025年3月31日,伯克希尔的现金、现金等价物及美国国库券持有量由2024年末的2,125.91亿美元,进一步增加至2,198.98亿美元,占其保险业务投资组合的比重2024年末的42.77%进一步扩大至44.29%,见下图。

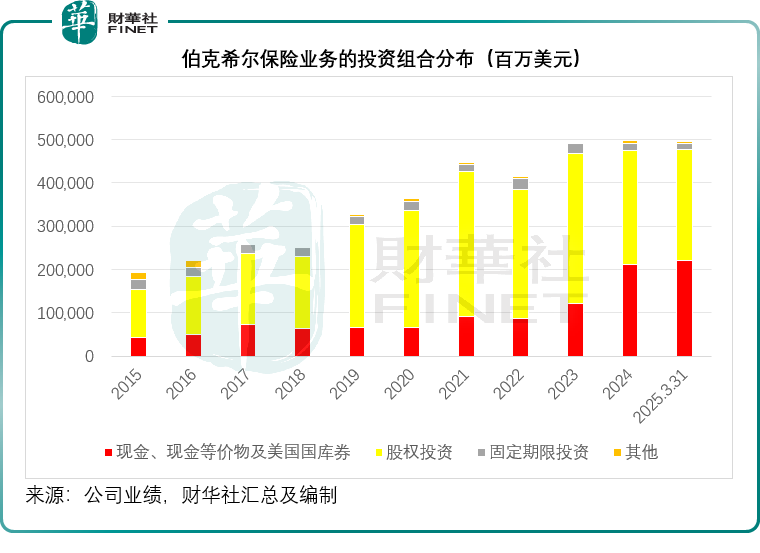

与常规保险公司投资组合注重投资固定期限投资以匹配现金流久期的做法不同,凭借巴菲特的选股专长,伯克希尔“艺高人胆大”,多年来都将包括保费在内的浮存金,大比例地投资于股权,尤其美股。

但是从伯克希尔保险业务投资组合的分布可以看到,最近两个季度其股权投资的比重出现下降趋势,2025年3月末,其股权投资的占比由2024年末的52.98%进一步下降至51.64%,见下图,部分原因或与美股回落令持仓市值有所缩减有关,但最主要的原因还是伯克希尔正有选择地减仓以增持现金。

2025年第1季伯克希尔对美股仓位的调整或可为市场带来启示。

无新建仓,但清仓花旗和Nu

2025年第1季,伯克希尔没有建仓股票,但是比较值得留意的是,清仓了花旗(C.US)和巴西数字银行Nu Holdings(NU.US)。我们留意到,伯克希尔在2024年第4季就开始大幅减持花旗,并从2024年第3季开始减持Nu。

大手笔减持银行背后的逻辑是什么?

更重要的是,伯克希尔于2025年第1季还在继续大手减持曾经的巴菲特“爱股”美国银行(BAC.US)。在2024年上半年,美银是伯克希尔的第二大持仓股,仅次于苹果(AAPL.US),但是从2024年下半年开始,伯克希尔就开始大手减持美银。

美国进入降息周期,银行利息缩小或损害其所依赖的利息业务收入或是主要的原因。特朗普上台之后,对美联储施加压力,加上政策的不确定性,或加快降息速度,更重要的是,有可能令美国经济陷入衰退,从而令银行风险增加,这很可能是伯克希尔持续减持银行股的逻辑。

除了银行股之外,伯克希尔于2025年第1季还减持了医疗设施供应商德维特(DVA.US)、第一资本信贷(COF.US)、美国电信运营商T-Mobile US(TMUS.US)、美国有线电视供应商特许通讯(CHTR.US)、自由媒体旗下从事一级方程式赛事运营的Liberty Media-Liberty Formula One(FWONK.US)。

大手增持消费股

相对于减持的仓位,伯克希尔增持的股份不算多,但比较值得关注的是,仓位增加幅度较多的是消费类股,尤其上个季度已在增持的星座品牌-A(STZ.US),为美国最大的啤酒和烈酒供应商,有超过八成的收入来自墨西哥啤酒进口,2025年第1季增加的持仓是其之前持仓的一倍有多,当前该股为其第15大持仓股。

2024年第3季建仓达美乐比萨(DPZ.US)后,伯克希尔这两个季度都在大手增持该公司的股票,于2025年3月末,伯克希尔于达美乐比萨的持仓占其美股总持仓的0.47%。

伯克希尔于2025年第1季还大幅增持了全球最大的游泳池用品批发商Pool(POOL.US),增持幅度比其原来的持仓增加1.4倍。

此外,伯克希尔期内还继续增持西方石油(OXY.US),尽管其于西方石油的股权投资或已出现账面亏损,但伯克希尔仍能通过其持有的优先股锁定8%的股息收益。

其他增持的股票还包括美国最大的无线运营商威瑞信(VRSN.US)、美国卫星广播公司天狼星XM(SIRI.US)、有航天军工概念的海科航空A类股(HEI.A.US)。

结语

尽管伯克希尔于2025年第1季仍有加仓的行为,但是对比加仓幅度与其清仓和减持的幅度,这家投资公司仍以防守为主,加仓的股份也以在跌市中有一定防御能力的消费股为主。其第1季业绩也显示,股权投资比重在下降,持有的现金量在增加,或暗示巴菲特对于当前市场不确定性的担忧,毕竟在特朗普政策的影响下,美国经济前景迷雾重重,降息周期下银行股的黯淡以及经济衰退风险的攀升,都让投资环境充满挑战。

展望未来,随着特朗普政策的持续发酵,市场波动可能会进一步加剧。伯克希尔在这样的环境下,是否会继续调整投资组合,进一步增持现金,或是寻找新的投资机会,值得市场密切关注。