【捉妖记】经不住股东套现?云工场股价一度暴跌近40%

IDC解决方案服务供应商云工场(02512.HK)自去年6月上市以来遭投资者“抛弃”,上市首日即破发。去年10月开始,公司股价持续下挫,不断刷出历史新低。

5月19日,云工场股价上演“高台跳水”,早盘一度大跌逾37%,最终收跌15%,市值缩水至7.82亿港元,创上市以来新低。

这场暴跌的导火索,是一则关于控股股东减持的公告。

控股股东拟减持套现

5月19日早间,云工场发布公告称,公司董事会接获Ru Yi Information Technology Co., LTD(下称“Ru Yi IT”)通知,其拟进行出售不超过6900万股公司股份(相当于本公告日期公司已发行股本约15.0%)的计划。

公告指,出售计划一经落实完成,Ru Yi IT所持股份数目将由3.45亿股(相当于本公告日期公司已发行股本总额约75.0%)减至2.76亿股(相当于本公告日期公司已发行股本总额约60.0%),而孙涛先生(其全资拥有Ru Yi IT)及Ru Yi IT于出售计划后仍将为公司的控股股东。

当前孙涛持有云工场的股份高达75%,已属于股权高度集中。这种股权结构,本来就容易导致公司的治理结构、市场信心和中小股东权益产生一定负面影响。此次孙涛将会通过何种方式出售股份,最终会不会增加公众持股量,还是未知数。

在IDC行业竞争白热化的当下,大股东选择套现,难免被解读为对公司前景投下“不信任票”。

孙涛是云工场的董事会主席、行政总裁兼执行董事,其曾担任过网宿科技(300017.SZ)的销售经理,还曾在广东力通网络科技有限公司担任副总经理,2013年创办了江苏如意(云工场的前身),2015年12月正式创办了云工场。

企查查资料显示,孙涛除了控股云工场外,还控制着江苏意如信息科技有限公司及江苏瀚举投资有限公司等企业。

此外,孙涛还曾在2015年被江苏省无锡市宜兴市人民法院判决为被执行人,执行标的为55.5万元(单位人民币,下同),失信行为是“其他有履行能力而拒不履行生效法律文书确定义务”。

增收不增利,毛利率仅13%

云工场主要为中国内地的IDC解决方案服务、边缘计算服务以及ICT解决方案服务及其他服务供应商。按2022年收益计,公司在互联网数据中心行业的运营商中立服务供应商中排名第11,市场份额为0.6%。

其中,IDC解决方案服务为云工场核心业务,业务贡献收入九成以上。近年来,得益于云计算、物联网以及AI等技术的快速发展,IDC解决方案服务迎来黄金发展期,云工场也取得了一定发展成果。2021年至2023年期间,云工场的收入及净利润均保持稳健增长。

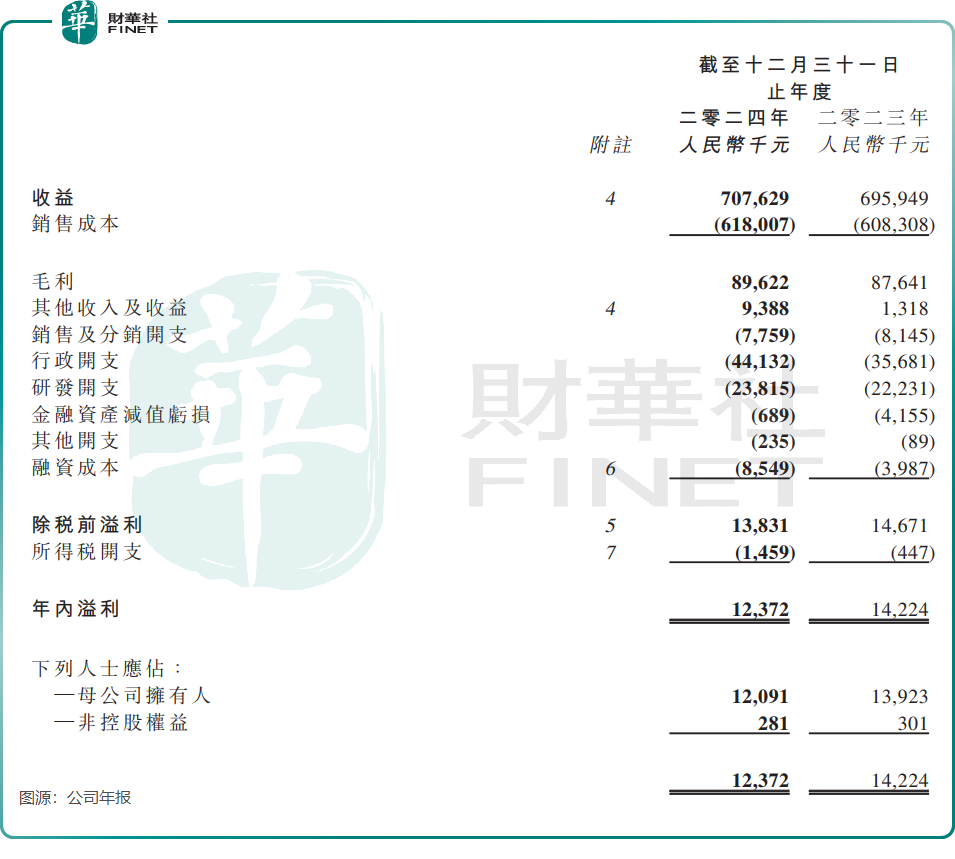

但在2024年,云工场陷入"增收不增利"怪圈:营收微增至7.08亿元,年内溢利却下滑13%至1237.2万元。

年内,公司核心业务IDC解决方案收入不增反降2.2%,公司表示这是市场需求疲软的结果。

但与云工场同处一赛道的A股上市公司——数据港(603881.SH)在同期的业绩表现亮眼,其年内收入及净利润分别增长11.57%及7.49%。数据港表示,随着终端客户的业务需求逐步提升,公司已经投入运营的数据中心机柜逐步上电,推动了收入增长。

另一方面,数据港的造血能力相较于云工场更强。2024年,数据港核心业务IDC服务业毛利率提升至32.12%。云工场的整体毛利率仅为12.7%,IDC解决方案服务业务毛利率则同比小幅下降至11.6%,远低于数据港。

两者虽同属IDC行业,但商业模式本质不同,导致盈利能力差异显著。

据悉,数据港的高毛利率源于重资产模式(自建数据中心)+大客户绑定+技术降本。云工场的业务模式是采用轻资产模式,不自建数据中心,而是向电信运营商采购带宽和机柜资源。

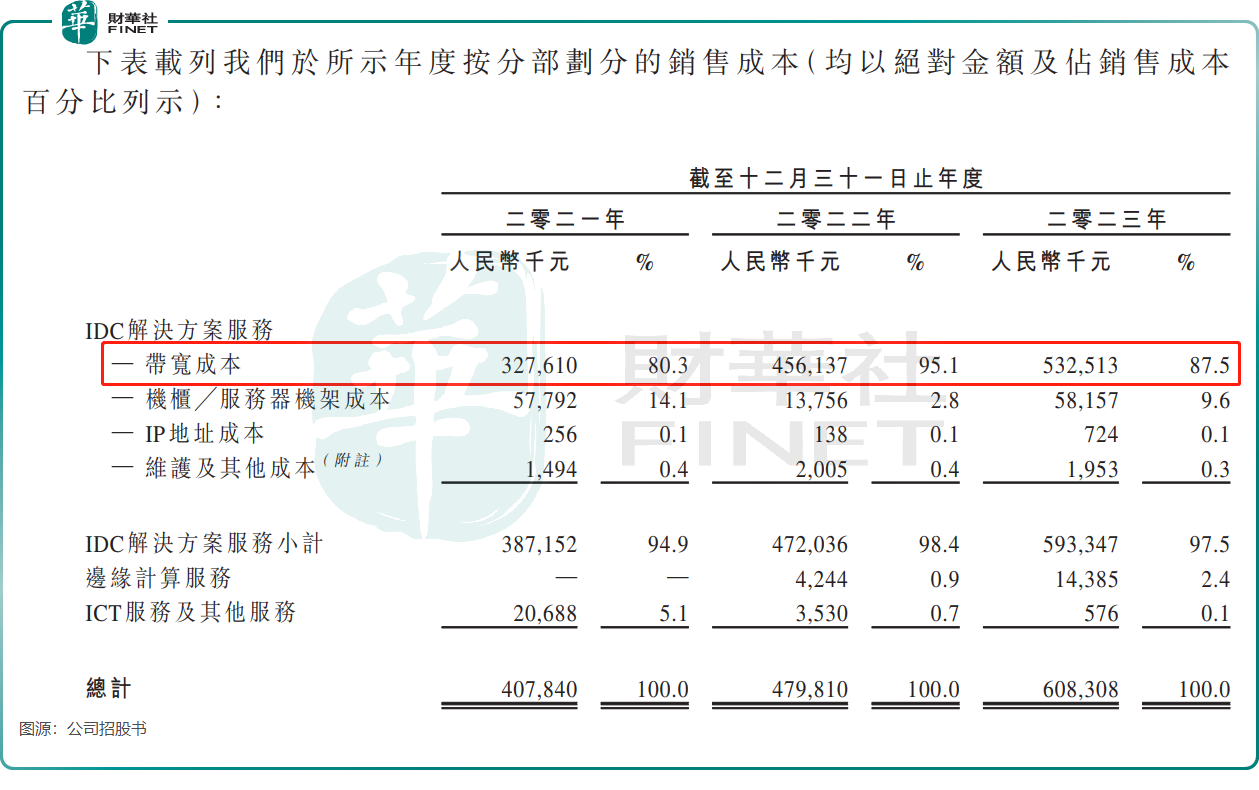

云工场的这种业务模式的弊端也较为明显。一方面,云工场高度依赖上游供应商,2021年至2023年期间,其带宽采购成本占销售成本的比重高达80%-95%,这使得公司在议价方面处于劣势,进而影响了毛利率表现。

另一方面,云工场的客户以中小型互联网公司为主(而数据港深度绑定阿里云),订单分散且周期短,稳定性较差。

根据年报,2024年公司IDC解决方案服务业务新增客户达19家,但该业务收入却不增反降,这或说明有几大原因,一是新客户多数是小型企业,二是来自某些大型客户的订单减少或丧失某些大型客户,三是公司降低价格扩大市场所致。

总结

云工场的未来,取决于其能否打破“轻资产低毛利”的魔咒。在AI算力需求爆发的背景下,若继续依赖运营商资源、缺乏核心技术壁垒,恐难摆脱“夹心层”困境。而此次大股东减持引发的市场恐慌情绪蔓延,或许只是问题的冰山一角。

对于投资者而言,或许更该问的是:当潮水退去,这类商业模式还能剩下多少真实价值?