港交所18C上市申请来袭!碳化硅IDM大厂「基本半导体」首次递表

2025年5月27日,基本半导体首次向港交所递交招股书,拟在香港主板以18C章上市,联席保荐人为中信证券、国金证券、中银国际。公司是中国碳化硅功率器件领军企业,2024年收入3亿元,毛损大幅收窄,研发占比超三成。

港交所此前已有7宗18C上市申请,其中晶泰控股、黑芝麻智能、越疆3家均已在港上市,且晶泰控股于2025年成功转为已商业化公司。加上5月27日新递表的两家公司之后,香港18C上市申请累计已有9宗,目前正在排队的有6宗。

▶ 领先的碳化硅功率器件厂商,IDM全环节量产

LiveReport获悉,深圳基本半导体股份有限公司BASiC Semiconductor Co., Ltd.(简称“基本半导体”)于2025年5月27日在港交所递交18C上市申请,拟在香港主板上市。这是该公司第1次递表。

公司是中国第三代半导体功率器件行业的领先企业,专注于碳化硅功率器件的研发、制造及销售。作为该领域的先驱者,公司是中国唯一一家整合了碳化硅芯片设计、晶圆制造、模块封装及栅极驱动设计与测试能力的企业。公司是国内首批大规模生产和交付应用于新能源汽车的碳化硅解决方案的企业之一。

公司构建了全面的产品组合,包括碳化硅分立器件、车规级和工业级碳化硅功率模块及功率半导体栅极驱动。公司的解决方案服务于众多行业,涵盖新能源汽车、可再生能源系统、储能系统、工业控制、数据及服务器中心及轨道交通等领域。

根据弗若斯特沙利文的资料,按2024年收入计,公司在全球及中国碳化硅功率模块市场分别排名第七及第六,在两个市场的中国公司中排名第三。公司已建立较高的进入门坎,与客户培养了长期合作关系并保持了获得10多家汽车制造商超50款车型的design-in的良好往绩记录。

公司拥有国际化创始团队和研发团队,他们通过长期创新建立并巩固了公司在碳化硅功率器件行业的领先地位。根据弗若斯特沙利文的资料,截至2024年12月31日,公司持有163项专利,并已提交122项专利申请,核心产品性能已达到国际标杆水平。

公司不断深化IDM模式,并且是中国唯一一家以自主能力覆盖包括从碳化硅芯片设计、晶圆生产到模块封装,并进一步辅以栅极驱动的设计与测试的整个价值链的碳化硅功率器件IDM企业,且所有环节均已实现量产。

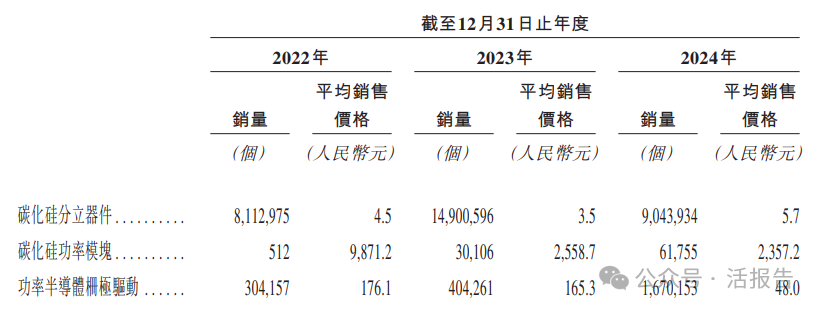

碳化硅分立器件:包括碳化硅MOSFET和碳化硅肖特基二极管,公司专注于开发和量产额定电压为650V、750V和1200V的旗舰产品,旨在满足光伏系统、储能系统、工业控制,以及数据及服务器中心等工业电源多样化的应用需求。

碳化硅功率模块:公司主要提供两种类型的功率模块,分别使用转模和灌胶工艺生产。这些模块的功率容量范围从200kW到高达500kW不等,适用于各种汽车应用场景。

功率半导体栅极驱动:公司主要提供两种类型的栅极驱动产品,包括栅极驱动IC及栅极驱动板,并已推出成套栅极驱动解决方案,可提供高达3MW的最大功率、单通道4W的最大功率以及60A的峰值电流。

公司行业顾问弗若斯特沙利文确认,且董事认为,公司的每项产品均属于特专科技行业的可接纳领域,即《上市规则》第十八C章所界定的先进硬件及软件下的半导体。因此,公司符合《上市规则》第十八C章项下所界定的特专科技公司。

▶ 2024年收入3亿元,毛损大幅收窄,研发占比超三成

截至2024年12月31日止3个年度:

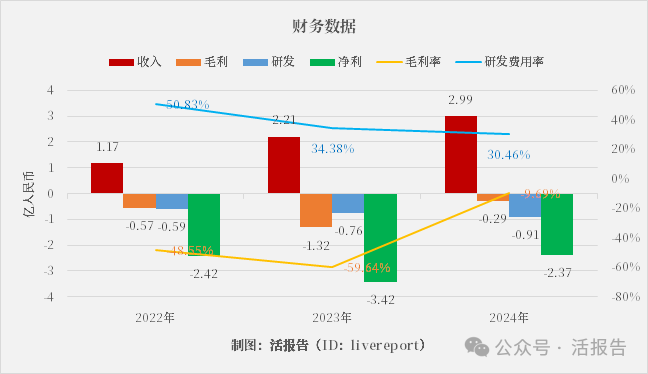

收入分别约为人民币1.17亿、2.21亿、2.99亿,2024年同比增长率为35.55%;

毛利分别约为人民币-0.57亿、-1.32亿、-0.29亿,2024年同比增长率为-77.97%;

研发分别约为人民币-0.59亿、-0.76亿、-0.91亿,2024年同比增长率为20.12%;

净利分别约为人民币-2.42亿、-3.42亿、-2.37亿,2024年同比增长率为-30.71%;

毛利率分别约为-48.55%、-59.64%、-9.69%;

研发费用率分别约为50.83%、34.38%、30.46%;

净利率分别约为-206.69%、-155.13%、-79.29%。

过去三年公司收入保持高速增长,毛损大幅收窄,研发费用率虽有下降但仍占收入比重超过30%。2024年毛利率由-59.64%显着提升至-9.69%,净亏损减少超1亿元改善明显。

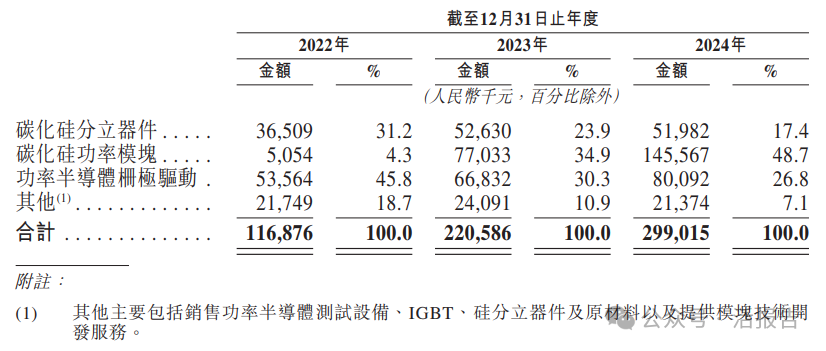

按产品类型划分,2024年碳化硅分立器件、碳化硅功率模块、功率半导体栅极驱动业务收入占比分别为17.4%、48.7%、26.8%,碳化硅功率模块增长显着并成为最大收入来源。

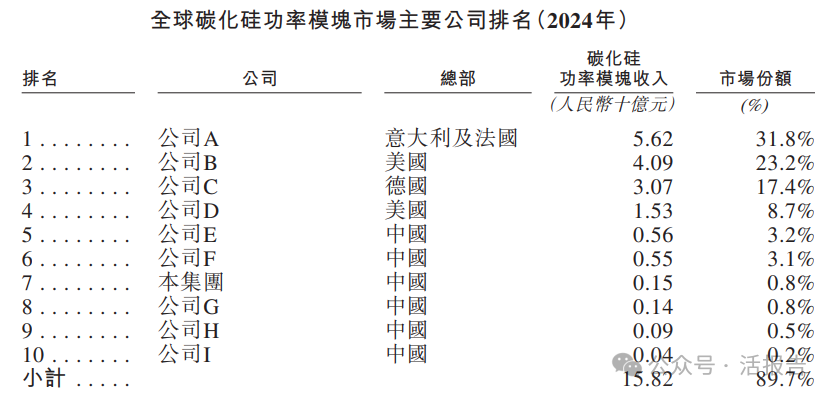

▶ 碳化硅功率模块市场排名全球第七、中国第三

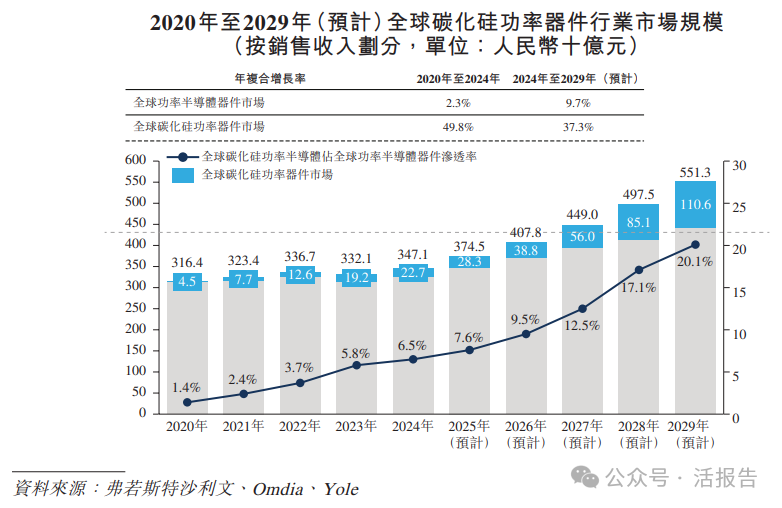

全球碳化硅功率器件行业市场规模从2020年的人民币45亿元增长至2024年的人民币227亿元,年复合增长率为49.8%。预计到2029年将达到约人民币1,106亿元,2024年至2029年的年复合增长率为37.3%。

2024年全球碳化硅功率模块市场高度集中,前十大公司占据89.7%的市场份额。在所有公司中排名第七并且是2024年市场第三大中国公司,收入为人民币1.5亿元,市场份额为0.8%。

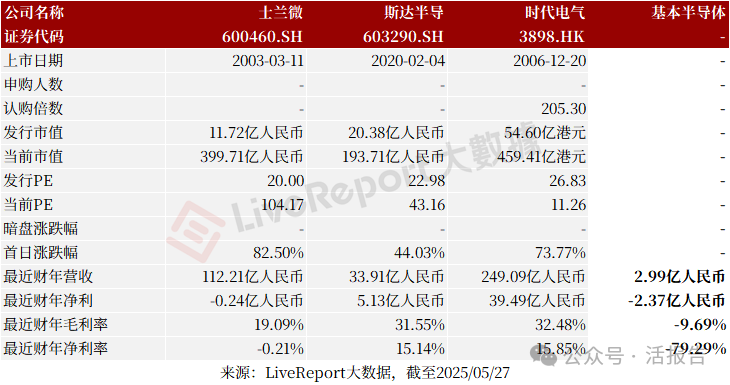

▶ 同行业IPO可比公司:士兰微、斯达半导、时代电气

▶ 核心高管来自剑桥和清华博士团队

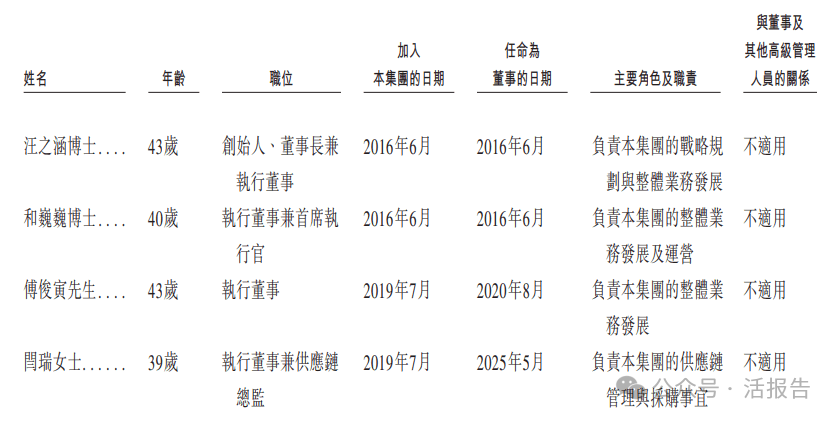

汪之涵博士(创始人、董事长兼执行董事)在功率器件行业拥有超过17年的研究与管理经验,担任青铜剑科技董事长,清华大学电气工程及其自动化学士,剑桥大学电力电子专业硕士学位及博士。

和巍巍博士(执行董事兼首席执行官)在功率器件行业拥有超过17年的研究与管理经验,担任过青铜剑科技副总经理、董事,清华大学电气工程及其自动化专业学士,剑桥大学电力电子专业博士。

傅俊寅先生(执行董事)担任青铜剑技术总经理,曾任思源电气(002028.SZ)子公司项目主任工程师及高级硬件工程师、清华大学电机系柔性输配电研究所的硬件工程师,清华大学电气工程及其自动化学士,正在攻读清华大学创新领军工程博士。

▶ 股东阵容豪华,力合、闻泰、博世等一众知名机构

IPO前,公司的股东架构中:

汪之涵博士通过青铜剑科技、基本原理、员工持股平台基本创享、基本创新、基本创造、基本创业分别持股19.56%、6.65%、6.38%、4.33%、4.15%、3.52%,合计44.59%;

力合科创(002243.SZ)通过力合创投、力合永金分别持股3.97%、1.81%,合计5.78%,领航资深独立投资者;

闻泰科技(600745.SH)持股3.67%,领航资深独立投资者;

英智科技持股3.11%,领航资深独立投资者;

安芯资本持股2.53%;

英智创新持股2.49%;

博世集团通过博世创投持股2.18%;

深投控、广汽集团(2238.HK/601238.SH)、中国中车(1766.HK/601766.SH)、粤科集团、火炬电子(603678.SH)、招银基金、中山基金、中美绿色基金等众多机构持股少于2%。

公司上市前经历了多轮融资,在2025年4月的D轮最新融资中,公司的投后估值达51.6亿元(约合56.2亿港元)。

中介团队

据LiveReport大数据统计,基本半导体中介团队共计9家,其中保荐人3家,近10家保荐项目数据表现不尽如意;公司律师1家,综合项目数据勉强可以。整体而言中介团队历史数据表现一般。

文章来源:活报告公众号