宏观市场丨利率再寻锚

长期利率

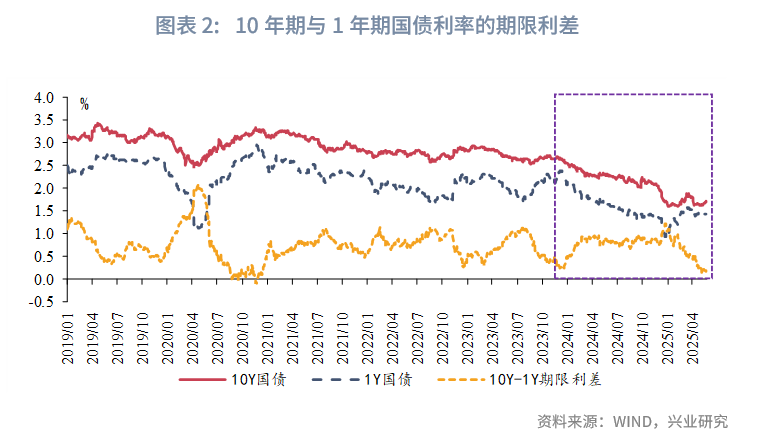

2023年末以来,10年期国债收益率与7天期逆回购利率之间的利差脱离原有波动区间,出现系统性下移,政策利率向市场利率的传导发生了变化。本文探讨市场利率的锚点发生变化的原因。

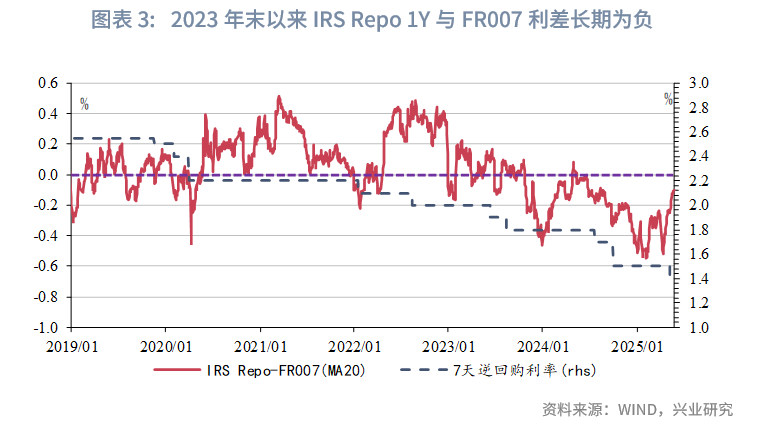

大致以2023年末为分水岭,降息预期从“时而出现”变为“持续存在”,引起了本轮市场利率的再寻锚。2023年末以来,使用10年期减1年期国债利率刻画的期限利差整体稳定,表明期限利差并非利率定价变化的主因。同期IRS Repo 1Y与FR007两者利差持续录得负值,表明市场持续存在强烈的降息预期,短端利率持续处于“抢跑“状态,改变了过去的利率传导机制,引发长期国债利率与政策利率之间的利差系统性下移。

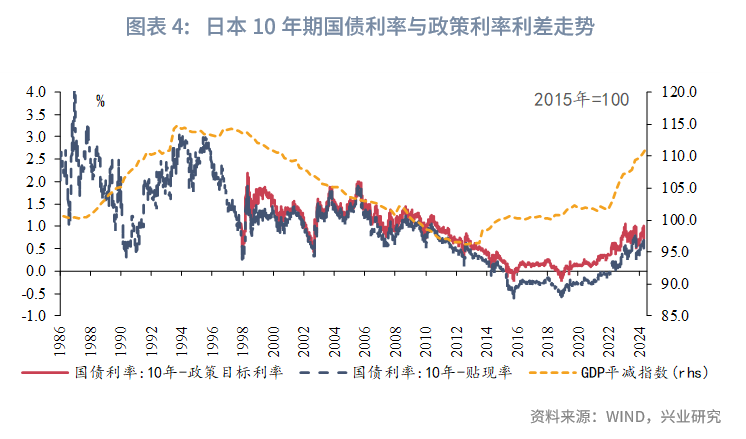

日本经验显示,GDP平减指数持续为负以及央行的利率“承诺”,会引发长端利率向政策利率靠拢。日本曾出现过长端利率与政策利率之差系统性下移的情况:第一次下移发生在1998年,日本CPI快速回落,GDP平减指数持续陷入负增长,使得市场对于日央行通过降息提振物价的预期逐渐强化,长期利率与政策利率之间的利差收窄。第二次下移发生在2010年,日央行宣布实施全面量化宽松政策,承诺在价格企稳前将维持零利率,日央行的表态降低了政策利率上调的利率风险,减少了持有长债所需的“风险补偿”。

因此,理顺当前利率传导机制的关键之一,是促进价格总水平合理回升。需求方面,一是多措并举扩大就业、多渠道促进居民增收,全方位扩大国内需求;二是鼓励入境消费,引入外部需求。供给方面,化解产业结构性矛盾,推动闲置和落后产能有序退出,改善供求关系,缓解“内卷式”竞争。

2023年末以来,10年期国债收益率与7天期逆回购利率之间的利差脱离原有波动区间,出现系统性下移,政策利率向市场利率的传导发生了变化。市场利率的锚点为何发生变化?本文将对此进行探讨。

一、利率锚变化的原因

随着利率市场化改革的深入,我国逐步形成了从政策利率到市场利率的传导机制:人民银行通过调整政策利率的方式来引导市场基准利率,再进一步向各种金融市场利率传导。在此机制下,长期国债收益率以政策利率作为定价锚,两者利差整体维持在一定区间内波动。然而2023年末以来,10年期国债利率与逆回购利率的利差系统性下移,脱离此前的运行区间,从此前的中枢67bp收窄至不足10bp。

长期利率可以分解为短端利率和期限利差。使用10年期国债利率减去1年期国债利率来衡量期限利差,可以发现,2023年年末至今两者差值先震荡走阔再收窄,但并未脱离此前的运行区间,表明期限利差不是本轮利率锚变化的主要原因。

短端利率方面,IRS Repo与FR007的利差体现了对于未来一年资金面宽松程度(FR007中枢)的预期,隐含了市场对于降息的预期[1]。2023年年末以来,IRS Repo 1Y与FR007之间呈现长期倒挂,两者利差持续录得负值,表明市场持续存在强烈的降息预期。在一轮降息落地之后,降息预期可能收敛,但新的降息预期又会形成,导致短端利率的降息预期持续处于“抢跑”的状态,影响了过去的利率传导机制,引发长期国债利率与政策利率的利差出现系统性的下移。

二、短端利率预期因何而变?

从日本的经验来看,其长端利率与政策利率的利差经历过数次系统性的变化,其中两次显著的利差收窄值得关注。

第一次发生在1998年前后,日本10年期国债收益率与贴现率利差较此前明显收窄,震荡中枢从1986-1997年的2.0%回落至1.1%附近。期间日本经济最重要变化是GDP平减指数开始持续的负增长,1998年第二季度日本CPI快速回落,于同年7月转负,之后10年整体运行在0%附近。物价水平持续低位运行,使得市场对于日央行通过降息提振通胀水平的预期逐渐强化,提前定价了降息的短端利率带动长期利率下行,10年期国债利率与政策利率之间的利差收窄。

第二次利差下移发生在2010年前后。2010年10月,日央行宣布实施全面量化宽松政策(Comprehensive Monetary Easing),将短期利率定在0%-0.1% 的同时,并承诺在价格企稳前将维持零利率。日央行的表态降低了政策利率上调的利率风险,进一步强化了低利率的预期,带动长期利率进一步向政策利率水平靠拢。直至2019年10月,日央行表示不再担心价格企稳趋势,并发布对于政策利率新的前瞻指引(a new forward guidance for the policy rate),两者利差才开始回升。

日本的经验显示,长期低迷的物价水平以及央行的利率“承诺”,会催生短端利率的降息预期,显著降低短端利率上升的风险,购买长久期债券所需的“风险补偿”随之下降。

自2023年第二季度以来,我国GDP平减指数转为负增长,截至2025年第一季度已经连续8个季度录得负值,由此催生了持续的降息预期,推动长期国债利率向政策利率靠近。

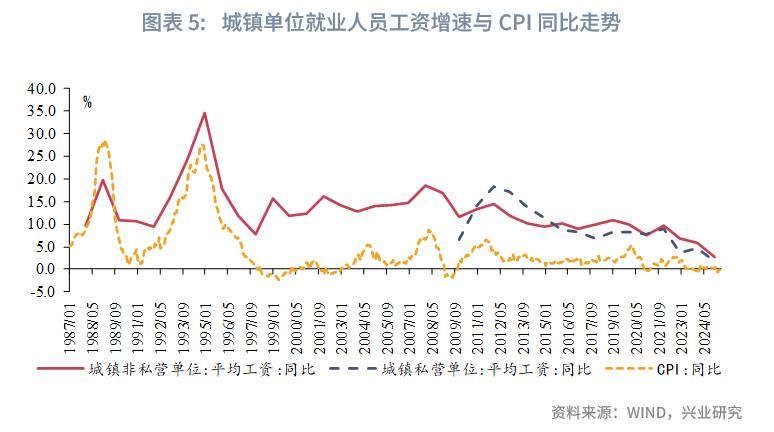

因此,理顺当前利率传导机制的关键之一,是促进价格总水平合理回升。需求方面,一是多措并举扩大就业、多渠道促进居民增收,全方位扩大国内需求。从历史来看,城镇单位就业人员平均工资增速与CPI同比走势整体一致,而2020年以来工资增速明显放缓,对消费品价格形成一定的压制。完善劳动者工资正常增长机制,推动收入增速合理回升,有助于改变市场的物价预期,推动价格水平温和回升。二是鼓励入境消费,引入外部需求。2024年最新数据显示,我国入境旅游收入为942亿美元(按汇率折算约6709亿人民币),相当于同年GDP的0.5%;带来的商品销售和餐饮分项合计约占社会消费品零售总额的0.7%左右。通过发展入境消费,可以有效利用海外需求,对国内需求形成有效补充。

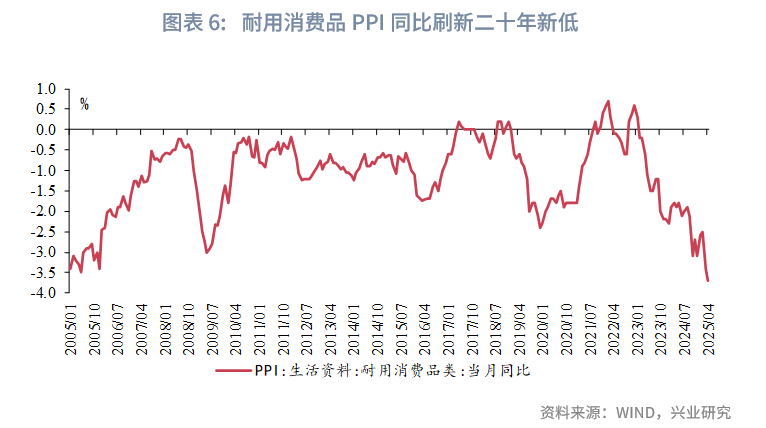

供给方面,化解产业结构性矛盾,推动闲置和落后产能有序退出,引导资源流向产业链薄弱环节,改善供求关系,缓解“内卷式”竞争。以汽车为例,2023年以来汽车厂商纷纷采取降价竞争策略,耐用消费品PPI当月同比从2023年初的0.3%回落至2025年4月的-3.7%,刷新二十年新低。2025年3月,发改委相关负责人在电动汽车百人会论坛上指出,国内汽车产业结构性矛盾比较突出,行业严重内卷、竞争失序[2]。通过化解产业结构性矛盾,进一步优化供给,改善供求矛盾,有助于缓解价格下行压力。

文章来源:兴业研究公众号