杯盏间的刀光剑影:茶饮股的营销博弈之道

与自营模式占主导的奈雪的茶(02150.HK)形成鲜明对比,当前资本竞逐的新贵阵营中,无论是主打极致性价比的蜜雪集团(02097.HK),还是定位中高端市场的霸王茶姬(CHA.US),都不约而同选择了轻资产运营路径——以加盟连锁模式快速攻城略地。

古茗(01364.HK)、沪上阿姨(02589.HK)、茶百道(02555.HK)也无一例外主要采用加盟模式扩张门店网络。

需要注意的是,这些加盟品牌连锁运营商,却并非以加盟费作为主要收入,而是赚取向加盟商供应产品原料和设备的收入。

该模式有别于海外快餐连锁品牌如麦当劳(MCD.US)等的“二房东”模式,后者的收入主要来自传统加盟餐厅的租金、基于销售额一定比例的特许权使用费(含最低租金支付额)以及初始费用。

以麦当劳为例,其2024年的收入当中,有54%来自加盟餐厅的租金和特许权使用费等。

根据其2024年业绩计算,蜜雪、古茗、沪上、茶百道、霸王茶姬五家上市茶饮股,商品及设备销售收入占总收入的比重分别为97.50%、79.94%、80.14%、94.60%和86.97%,其余的小部分则来自加盟和相关服务、直营门店销售及其他。

传统的“二房东”模式,就算加盟商表现不佳,品牌持有者仍可有租金作为补底收入,而蜜雪等主要赚取加盟商原料和设备采购的连锁品牌运营商,则更大程度取决于加盟商的生意好不好和未来布局,以决定其采购规模。

因此,要吸引加盟商加入、支持它们成功,茶饮品牌运营商需要进行品牌运营,建立好的品牌口碑,并在门店选址上做好布局,按照其品牌定位吸引流量。

投入:上市茶饮股的营销策略

首先,拿热点最高的蜜雪来讲。

蜜雪冰城主要通过社交媒体和其他营销内容,打造“雪王”IP线上联动营销,同时在线下通过其门店网络和开展“雪王”巡游、音乐节等多种活动,触达消费群体。

例如,蜜雪在港股市场上市敲钟时,“雪王”带着七个小伙伴出场就狠狠做了一波营销。

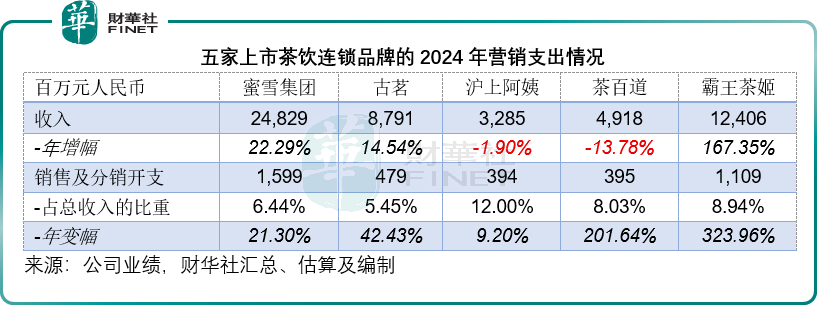

2024年,蜜雪的销售及分销开支按年上升21.30%,达到15.99亿元(单位人民币,下同),该金额是五家上市加盟茶饮股中的最高,占总收入的比重为6.44%。

其次,古茗。

古茗则通过线上社交媒体平台及线下营销渠道触及消费者,包括与手游开展品牌联名活动、开设快闪店等。

2024年,古茗的销售及分销开支按年大增42.43%,至4.79亿元,占总收入的比重为5.45%。

再者,沪上阿姨。

沪上阿姨在持续推进会员体系扩容的同时,着力构建全渠道营销矩阵,通过线下实体门店、自有微信小程序商城、线上线下全域广告投放、社交媒体互动运营、第三方外卖平台深度合作等多维触达体系,精准对接不同消费场景需求。更借势节日热点打造主题营销活动,创新性发展跨界品牌联名。

例如,沪上阿姨与动漫《魔道祖师》开展IP合作活动。

2024年,沪上阿姨的销售及分销开支按年上升9.20%,至3.94亿元,占总收入的比重高达12.0%。

随后,茶百道。

茶百道,主要通过忠诚度计划及推荐奖励客户来培育品牌用户及巩固消费者关系。

2024年末,其注册会员数为1.39亿名,活跃会员数为5,929万。该品牌通过数字化营销、IP营销、跨界合作、艺人代言及周年庆等活动扩大品牌影响力。

2024年,茶百道的销售及分销开支按年大增201.64%,至3.95亿元,占收入的比重达到8.03%。

我们猜测,该公司于2024年大幅增加营销支出,或与其销售表现欠佳有关,茶百道2024年营收按年下滑13.78%,亟须增加营销来吸流,这也从侧面反映行内竞争激烈,这些品牌持有者需要时刻保持对于消费者的吸引力。

最后,霸王茶姬。

霸王茶姬主要利用小红书、抖音、TikTok和微博等社交媒体平台展示消费者的体验、精美产品、联名活动和其他营销活动,来推广品牌和产品,并发起与霸王茶姬相关的话题,增强与消费者的互动。

此外,霸王茶姬与Keep(03650.HK)、社交媒体Soul、草莓音乐节、《国家宝藏》节目等多个品牌合作,策划线上线下促销活动。此外,该品牌还提供一系列呼应品牌特色的周边商品来吸流。

在2024年上市之年,霸王茶姬的销售及分销开支大增323.96%,至11.09亿元,是营销开支增幅最大的上市茶饮连锁品牌,该项支出占总收入的比重达到8.94%,远高于蜜雪集团的6.44%,见下表。

诚然,除了蜜雪集团之外,另外四家茶饮连锁品牌的营销支出增幅都远超其收入增速,意味着其对品牌和营销活动的每单位支出所带来的收入仍在下降,也反映在这场营销大战中,价位最低的蜜雪反而更胜一筹。

实力:茶饮连锁品牌的门店

先看看“雪王”蜜雪集团。

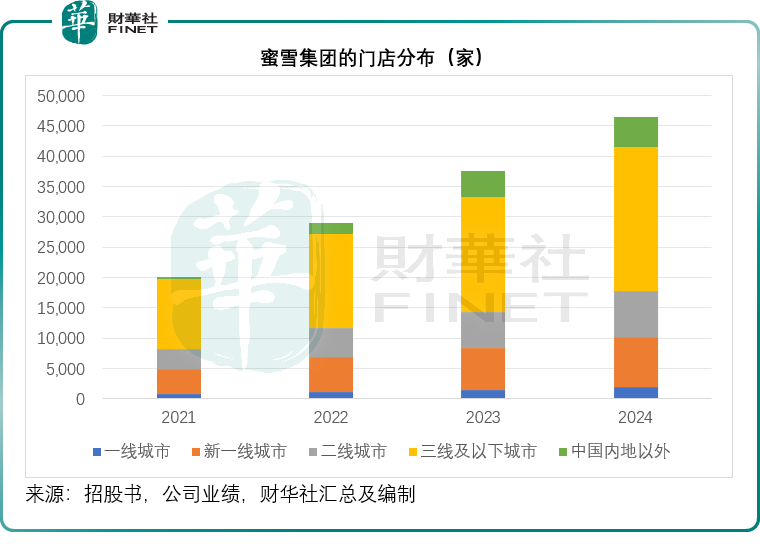

起家于郑州的蜜雪集团,到2024年在全国已有4.16万家门店,在海外有4,895家门店,总门店数达到4.65万家。

蜜雪的门店面积通常在15至60平方米之间,店型主要包括标准堂食店、标准档口店、特装店、集装箱店、旗舰店和主题店。

2024年9月30日,标准堂食店占比最大,达到78.1%,标准档口店占比约19.8%。

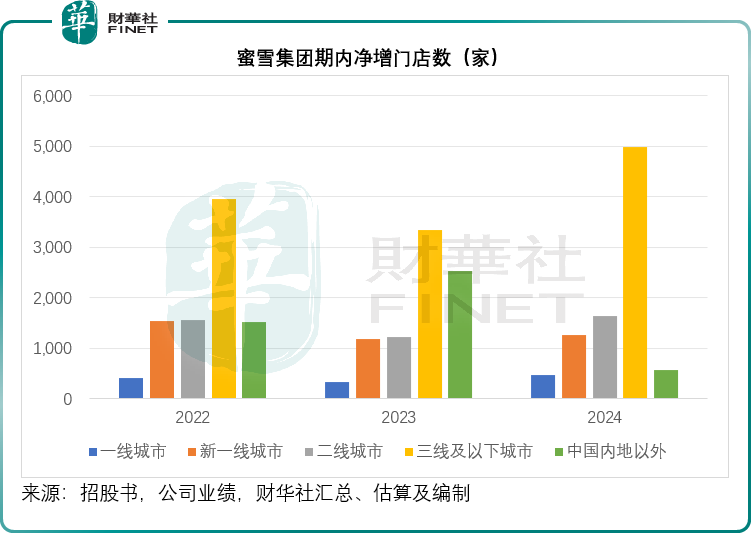

财华社留意到,就门店规模而言,三线及以下城市是蜜雪助力发功的地区市场。截至2024年末,其在中国三线及以下城市有2.39万家门店,占了总门店数的51.33%,见下图。

从门店扩张的侧重点来看,蜜雪于2023年一度加快了海外门店的扩张。不过,到2024年又重新聚焦于三线及以下城市的扩张,见下图。

当前,蜜雪是中国乃至全球最大的现制饮品企业。蜜雪表示会巩固在国内的领先地位,并寻求海外拓展机会,意味着其仍会继续扩张国内及海外门店。

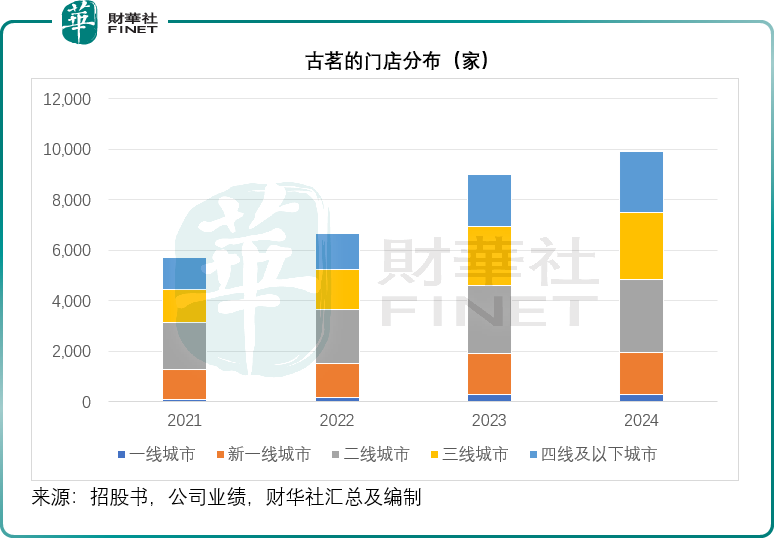

就古茗而言,源起浙江省大溪镇,建立第一家门店。

同时,从浙江省内进行拓展,随后扩张至福建、江西等省份,古茗于2024年9月末在17个省份建立布局,主要集中在华南、华东、华中等地。

2024年12月末,古茗在二线及以下城市的门店数量占总门店数量的比重从2023年的79%进一步增至80%。对此,不难看出,古茗相信二线及以下城市和各线级城市的乡镇代表庞大的尚未开发市场,具有巨大潜力。

见下图,古茗的门店主要集中在二线及以下城市。

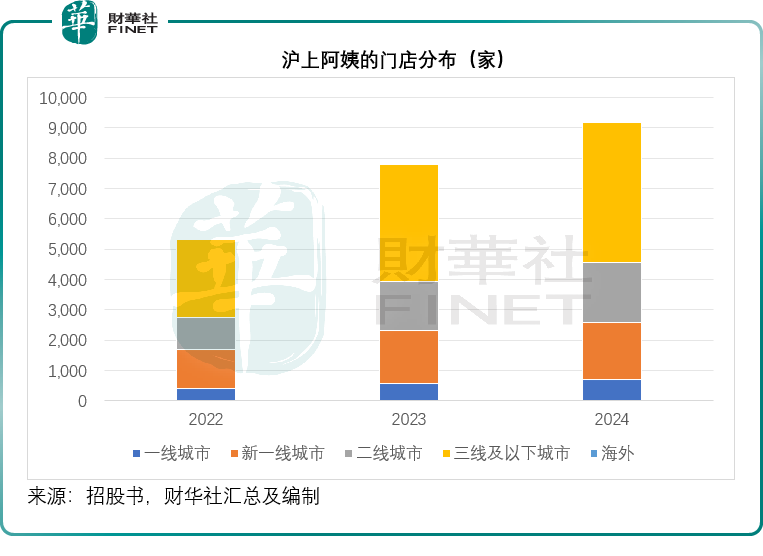

就沪上阿姨而言,2013年在上海开设第一家门店起,开启向外辐射拓店。

当前,沪上阿姨9,176间门店覆盖中国全部四个直辖市,以及位于五个自治区及22个省份的300多个城市,战略性聚焦于下沉市场。

沪上阿姨认为中国三线及以下城市的现制茶饮店市场按GMV计为2023年至2028年期间最大且预期增长最快的细分市场,未来增长潜力巨大。

2024年末,沪上阿姨网络中有50.4%的门店位于三线及以下城市。

此外,沪上阿姨于2024年2月在马来西亚吉隆坡开设海外首家沪上阿姨自营店,对海外市场同样虎视眈眈。

对于未来,主品牌“沪上阿姨”计划在未来五年内提升二、三线城市的门店网络密度;

“沪咖”计划主要通过现有的沪上阿姨门店进行扩张,并扩大线上覆盖范围;“轻享版”计划扩大门店网络,覆盖更多三线以下城市,包括县级及以下城市。

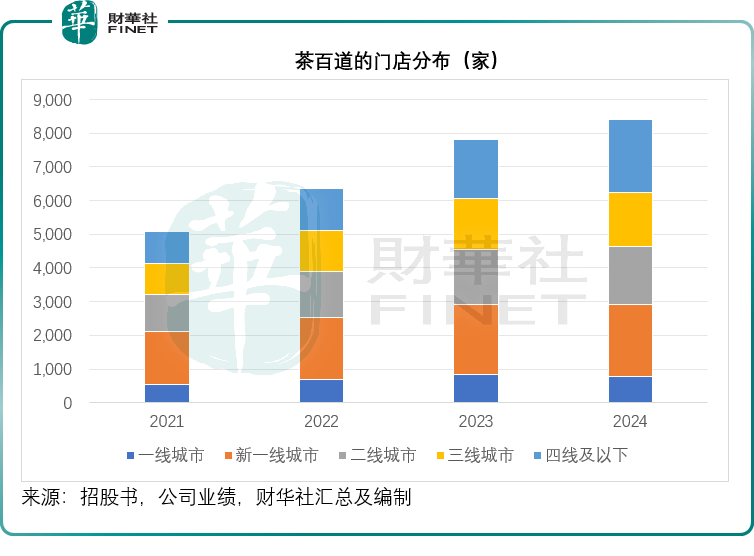

就茶百道而言,2008年就已经在成都开始第一家门店,并在本地快速实现扩张。

在继续巩固包括成都在内的新一线城市布局外,茶百道加紧扩张四线及以下城市的门店数。

2024年在四线及以下城市的门店数由2023年的1,732家增至2,145家,占比从2023年的22.2%扩大至25.6%。

此外,茶百道同样选择拓展海外市场。2024年末,茶百道在韩国、马来西亚、泰国、澳大利亚及中国香港开设门店。

与其他加盟为主的友商一样,茶百道认为中国的低线级城市(二线、三线、四线及以下)仍存在较大的市场空间。

对此,茶百道拟进一步对二线及以下线级城市进行门店加密,优先加密潜力商圈等战略区域,并计划进一步加强物流配送网络建设,进一步扩充中心仓、前置仓等各类仓库数量。该公司还有意加强海外市场拓展。

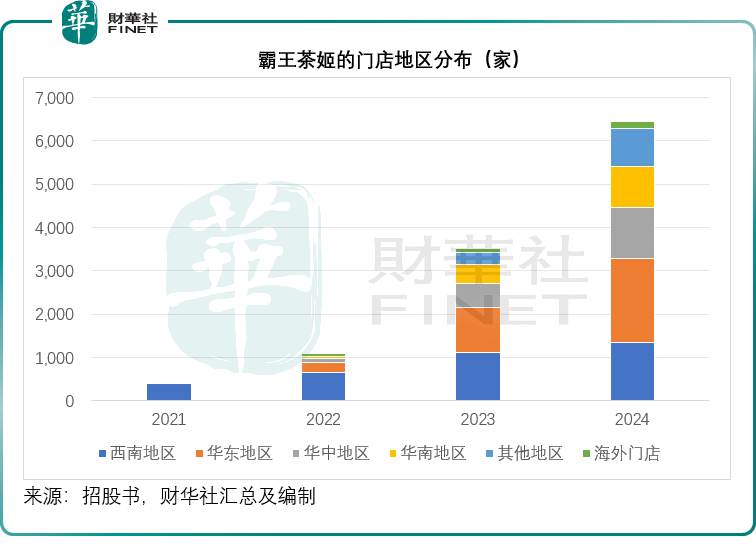

就霸王茶姬而言,在2017年11月17日,首家门店如初绽的茶花般,在云南昆明五一路悄然绽放。

自此之后,霸王茶姬开始拓展西南地区市场,不停歇地在国内乃至全球进行扩张,到2024年末,该公司合共有6,440家门店,其中有6,284家遍布全中国,海外则有156家。

当前,华东地区已超越西南地区,成为霸王茶姬第一地区市场,拥有门店1,945家,高于西南地区的1,339家。

其次,华中和华南区的扩张也非常迅猛,两个地区于2024年末的门店数分别达到1,178家和953家。

从门店总数的走势可以看出,霸王茶姬2024年的扩张非常迅猛,但是从其2024年第4季的经营数据来看,这种扩张速度的背后或隐藏着隐忧。

具体而言,霸王茶姬2024年第4季的同店GMV增长下滑18.4%,除了西南地区下降2.4%外,其余地区的同店GMV降幅均在双位数,华东和华中地区的跌幅更分别达到27.3%和22.0%,2024年的高增长能否持续存在很大的疑问。

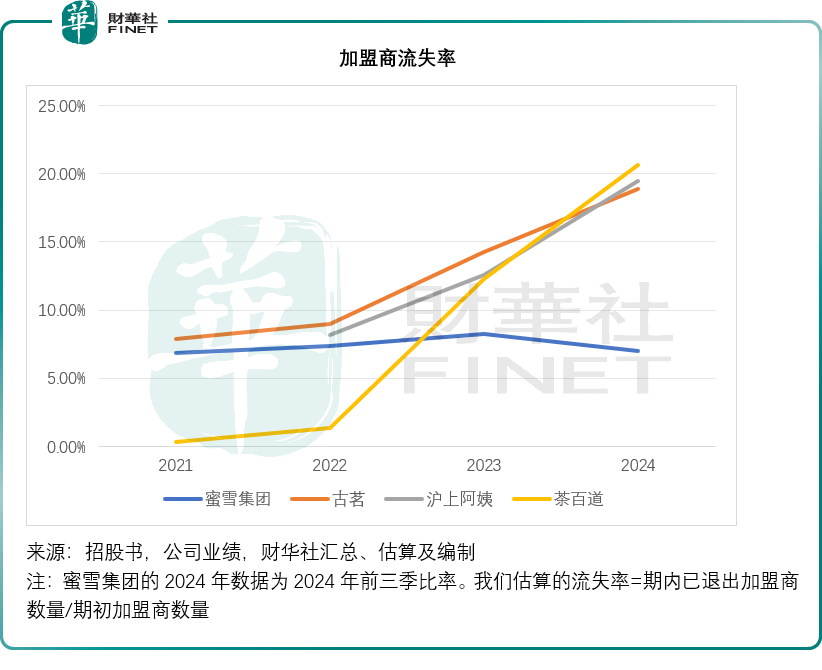

关注:加盟商流失率

这五大上市茶饮连锁品牌直接打交道的是加盟商,赚的是加盟商的钱,它们使尽法宝进行品牌宣传,为的是要让加盟商生意兴隆,从而心甘情愿地向其购买更多的商品和设备。

对于加盟商来说,因为要承担运营风险和成本,有钱赚才会扩张业务,如果无利可赚,它们只能选择退出。

因此,加盟商流失率或多少能反映茶饮品牌的实际吸引力。

霸王茶姬没有提供加盟商数据,而其余几家上市茶饮品牌所提供的流失率计算公式也各有不同。

对此,财华社统一采用期内已退出加盟商数量与期初加盟商数量之比,计算四家上市茶饮品牌的加盟商流失率。

蜜雪集团的2024年财报没有提供加盟商的数据,但从招股书来看,2024年前三季,其通过将门店转让给其他加盟商而退出、由蜜雪终止合作、加盟商自行终止门店运营的退出数量分别为554家、205家和411家,合共或为1,170家,大约占其2024年初加盟商数量的6.97%。

相较而言,提供了2024年数据的古茗、沪上阿姨和茶百道等的数据就不是太理想,流失率分别高达18.88%、19.47%和20.66%,见下图。

从这一比较或可看出,蜜雪集团的加盟商留存率或较其同行理想,或也从侧面反映蜜雪较其同行相比更具品牌竞争力。

结语:

中国新式茶饮连锁品牌正以独创的加盟生态体系重塑行业增长范式——摒弃海外市场被动式物业租赁的“二房东”盈利路径,这些品牌构建起以供应链为核心的价值闭环。这种商业模式的可持续性并非空中楼阁,而是深植于加盟商生态系统的健康度与成长动能,其根系延伸的深度直接决定着产业红利的释放强度。

从营销投入看,蜜雪以IP联动与下沉市场深耕实现“低投入高转化”,在同行营销成本激增而效益递减的竞争中凸显韧性,体现全球最大的现制饮品企业的硬实力。

从门店布局看,各品牌围绕下沉市场与海外扩张双线角力,蜜雪的规模壁垒、古茗的区域聚焦、霸王茶姬的激进扩张均各具特色。

然而,高企的加盟商流失率(古茗、沪上阿姨、茶百道均超18%)揭示行业深层挑战:当规模扩张与单店盈利难以平衡,这些品牌需在营销造势与运营根基间寻找更优解。

暂时来看,以低价吸流的蜜雪遥遥领先,而霸王茶姬在2024年虽通过大幅扩张实现强劲的收入及盈利增长。但是,从其2024年第4季业务数据开始走下坡可以看出,这种激进的扩张策略难以确保其增长的可持续性,或许是为了IPO时能得到更好的估值。

对于未来,这些茶饮连锁品牌又有哪些规划?我们将在下一篇的资本论道,来看看它们的战略布局,欢迎读者多来捧场。