海昌海洋公园“卖身”祥源,23亿救命钱能撑多久?

资金链紧绷的海昌海洋公园(02255.HK),其控股股东曲乃杰家族无奈之下选择让出控股权,引入祥源控股集团作为战略投资者,成功“输血”近23亿港元。

然而,资本市场对这场“联姻”并不买账。6月3日,海昌海洋公园(下称“海昌”)股价低开后迅速下挫,最终收跌13.1%,抹去近半个月以来的涨幅。

折价46.4%引战投

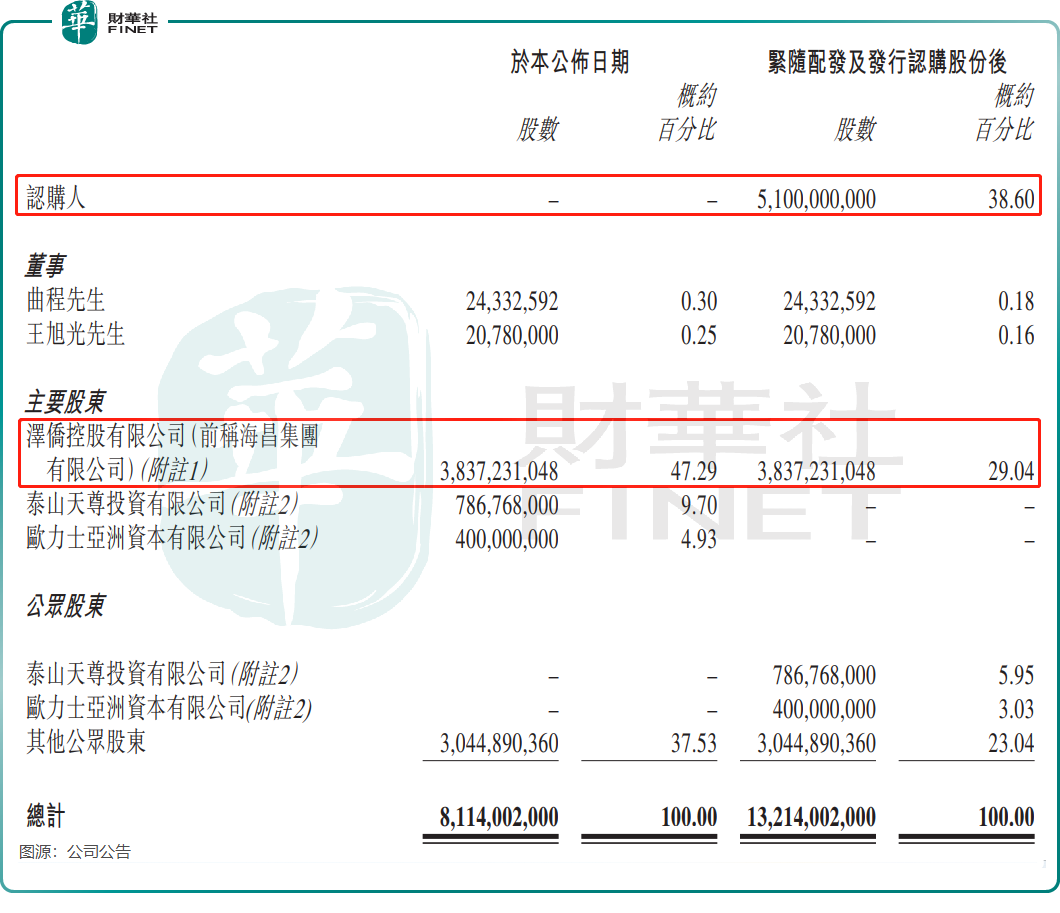

根据公告,海昌计划增发51亿股引入祥源控股集团(下称“祥源”),海昌将获后者22.95亿港元的战略投资。

此次交易也使海昌公园易主,交易完成后,祥源将持有公司38.6%股权,成为新控股股东;曲乃杰家族旗下的泽侨控股有限公司持股比例由47.29%降至29.04%,退居第二大股东。

在官网中,海昌将此次双方“联姻”形容为其高质量发展的新引擎,双方将开启“海洋+山岳”的深度合作,拓展山海联动全新版图,是双方在战略、资源与市场上的深度融合,产业协同将会带来文旅生态新样本。

但资本市场对此次交易的负面反应,与海昌的宏伟蓝图形成了鲜明对比。

此次交易每股认购价为0.45港元,较6月2日(公告当日)收市价折让明显,折让幅度高达46.43%。有市场解读认为,祥源不愿按市价入股,而是选择更低的价格,暗示海昌市场估值可能虚高,引发市场抛售。

另一方面,由于海昌增发51亿新股,现有股东的持股比例被大幅摊薄,尤其是中小股东可能担心未来收益被进一步压缩,部分投资者可能选择卖出股票。

然而,每股认购价相较于最近期每股综合资产净值又大幅溢价99.95%,这也可视为祥源对海昌未来发展的信心体现。

“联姻”背后的无奈

豪掷近23亿港元控股海昌,对祥源而言是一笔颇具战略眼光的买卖。

祥源文旅产业阵营丰富,在全国14个省市布局了40余个文旅项目,控股着祥源文旅(600576.SH)及交建股份(603815.SH)这两家A股上市公司。

“瘦死的骆驼比马大”,海昌旗下的资产也相当优质:30余座国内外城市的项目布局,14万只海洋生物保有量(2023年数据),拥有两家国家级5A、七家4A景区,累计接待游客超3亿人次……

因此,祥源可借此次交易扩大其文旅版图,提高核心竞争力,以及拓展资源网络。6月3日收盘,祥源文旅股价收涨近3%,再次逼近2017年9月以来新高。

海昌易主祥源,背后更多是出于自身困境的无奈之举。

过去几年,海昌逆势激进扩张,2020年以13.3亿元竞得三亚不夜城项目,2021年又投资42亿元建设郑州海昌度假区。

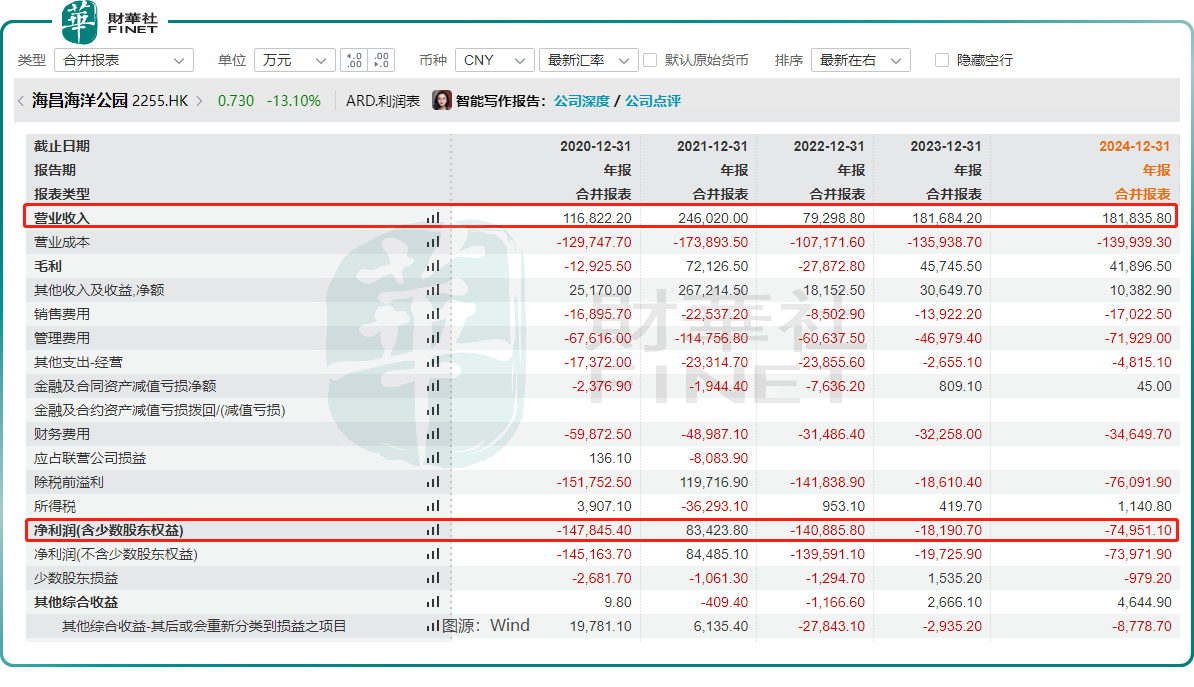

然而,在此期间,受国内新冠疫情以及宏观经济承压冲击,海昌收入波动较大,并陷入亏损旋涡。2020年至2024年期间,公司仅2021年录得盈利,五年时间累计亏损超29亿元(单位人民币,下同)。

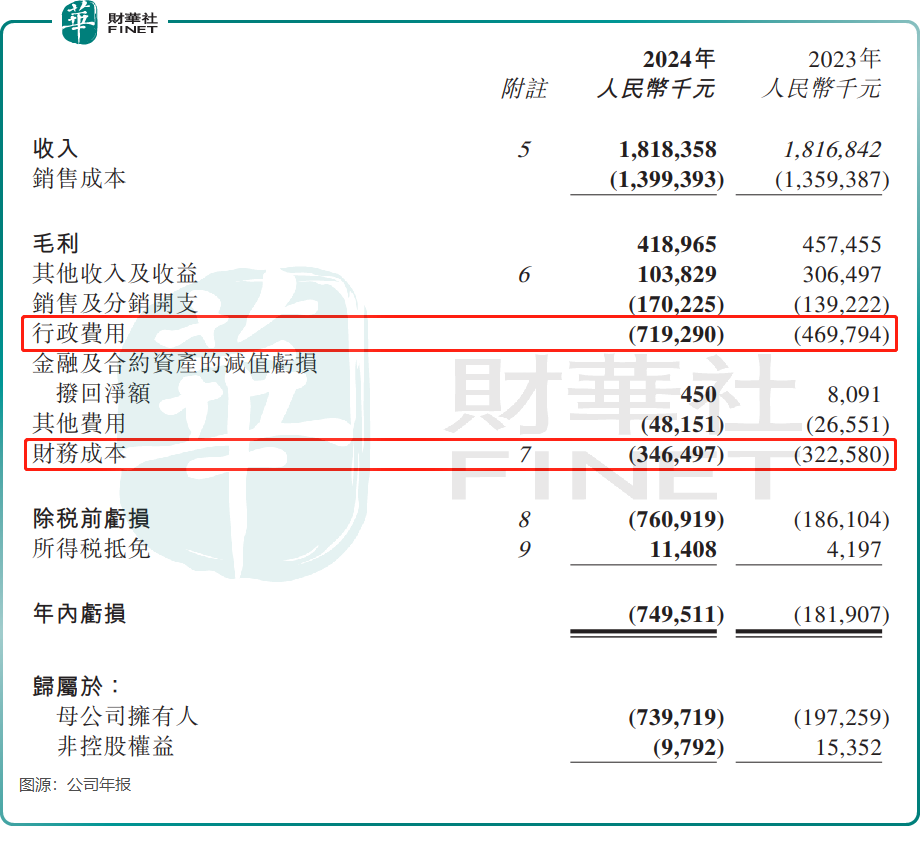

激进扩张的“后遗症”开始显现——多个大型项目同步推进,导致2024年行政费用飙升至7.19亿元(同比+53.1%),财务成本也高达3.46亿元。高企的运营支出,进一步加剧了公司的资金压力。

海昌的负债状况亦不容乐观。根据公司年报及Wind数据,公司2024年末流动负债净额达29.53亿元,此外,年内有约4.97亿元的银行及其他借款到期未偿还;而流动资产总额不到5亿元。同时,公司2024年资产负债率创2013年以来新高,达82.44%。

这表明,海昌短期偿债压力极大,流动性风险高企,影响其持续经营能力。因此,引入祥源的战投以“输血”近23亿港元,对海昌而言犹如久旱逢甘霖。

海昌在此次配股公告中也明确表示,拟将认购事项所得款项净额用于:支持集团日常运营及补充营运资金;推动公司核心业务(包括主题公园运营、OAAS、IP)的发展;偿还部分现有债务(主要包括银行贷款、供应商应付款项及建设相关债务),以降低财务成本、改善负债结构。

总结

祥源的入主为海昌带来了短期资金支持,但市场对“海洋+山岳”的协同效应仍持观望态度,海洋主题公园运营与山岳型景区差异较大,市场担忧祥源的整合能力。

未来,海昌能否借助祥源的资源整合能力扭转颓势,还需观察其债务化解进度和轻资产转型成效。对于这家老牌主题公园运营商而言,真正的挑战或许才刚刚开始。