外汇商品丨美联储降息窗口仍开启,但内部分歧加大——评美联储6月议息会议

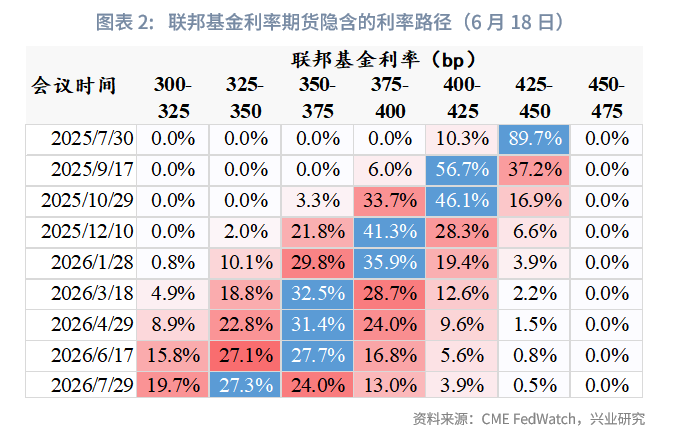

北京时间6月19日凌晨美联储公布6月议息会议结果,如期按兵不动,联邦基金目标利率上限维持4.5%。议息会议结果公布后美元指数、美债收益率日内走高,美股小幅收跌,黄金先跌后涨,市场对美联储2025年降息预期稳定于2次(共50bp)。

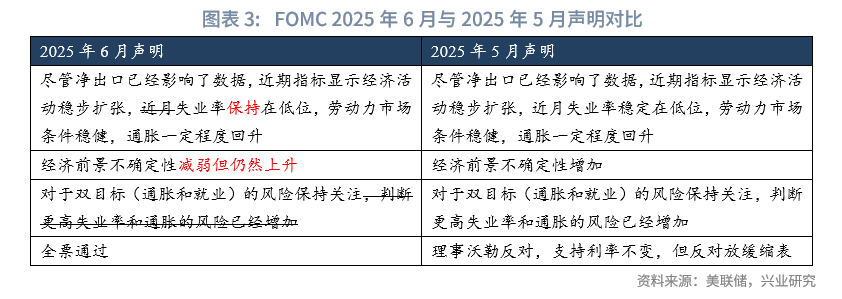

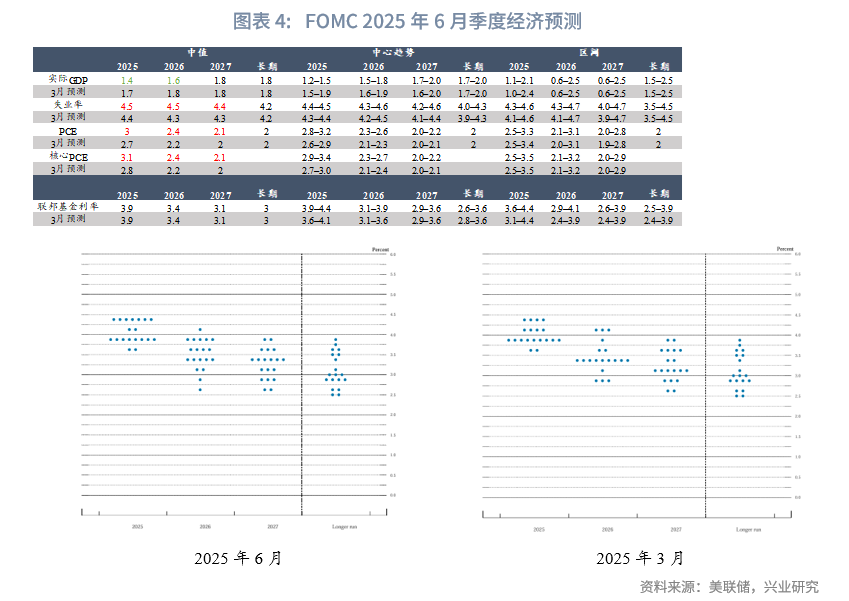

本次议息会议声明措辞略有改动,对经济前景不确定性的判断由“增加”改为“减弱但仍然上升”;删除了“判断更高失业率和通胀的风险已经增加”。在部分关税暂停背景下,美联储对于经济前景的担忧有所下降但持观望态度。本次季度经济预测进一步调低了增长预测、调高了失业率和通胀预测,突显了美联储对于滞胀的担忧。尽管点阵图中枢没有变化,但委员们的分歧加大。

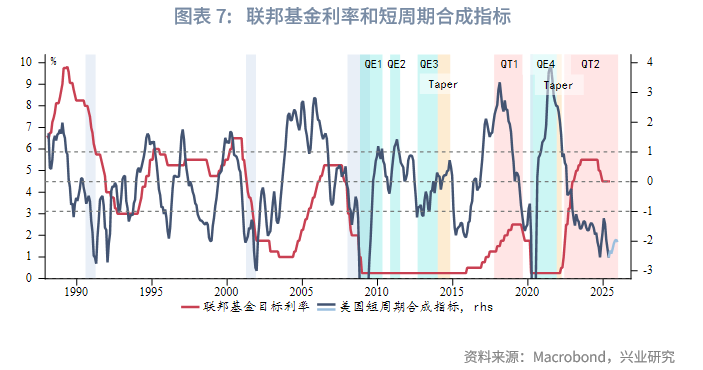

就美联储双目标而言,我们预计下半年劳动力市场将温和降温,支持美联储降息。美联储降息的主要制约因素来自关税带来的再通胀风险。不过即便在高关税情景下(平均关税25%),短周期合成指标显示美联储的降息窗口并未完全关闭。下半年美联储有望兑现1~2次降息。

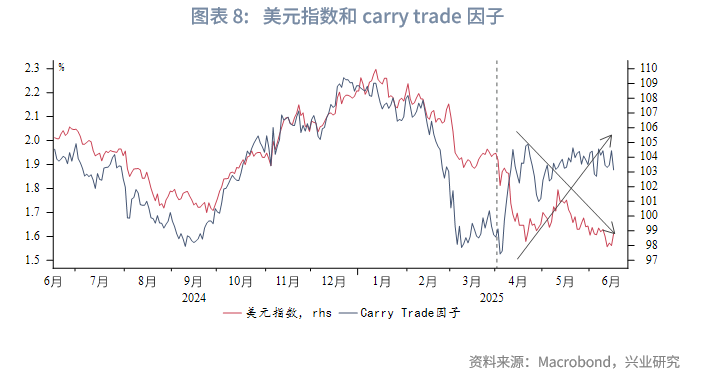

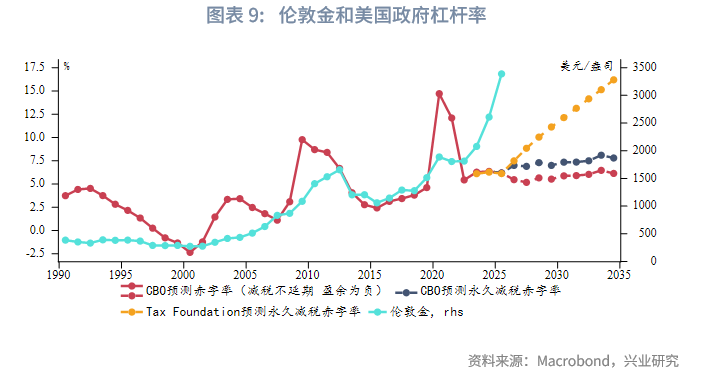

美债在第三季度面临再通胀、供给冲击等利空因素,下半年10Y收益率有冲击5%的可能。美债期限利差对美元形成负反馈,美元指数短线超跌企稳后,下半年仍有进一步贬值空间。黄金当前正处于调整窗口期,第三季度美国债务上限提高有望触发黄金新一轮上涨。

事件:美联储如期按兵不动

北京时间6月19日凌晨美联储公布6月议息会议结果,如期按兵不动,联邦基金目标利率上限维持4.5%。议息会议结果公布后美元指数、美债收益率日内走高,美股小幅收跌,黄金先跌后涨,USDCNH夜盘逼近7.20。19日USDCNY中间价报7.1729,较前一交易日调低32pips(人民币升值方向)。市场对美联储2025年降息预期稳定于2次(50bp)。

一、美联储议息会议要点

本次议息会议声明措辞略有改动,对经济前景不确定性的判断由“增加”改为“减弱但仍然上升”;删除了“判断更高失业率和通胀的风险已经增加”。可见美联储对于经济前景的担忧有所下降。

本次季度经济预测下修了今明两年的经济增长预期,调高2025年~2027年的失业率和通胀预测。这在很大程度上反映了美联储对于滞胀风险的担忧。尽管此次点阵图的2025年中枢没有变化,依然隐含两次降息(50p),但支持年内不降息的委员达到7人,较上次的4人明显增加。点阵图隐含的2026年降息幅度仍为50bp,但委员们的预测更为离散。

新闻发布会主要内容:

● 关于经济衰退:劳动力市场保持韧性,各项指标都处于健康水平。实际薪资增速以健康的方式增长,与2%的通胀水平一致。并没有看到经济走弱的信号。

●关于通胀:前三个月通胀的走弱很多程度上受益于核心服务通胀走低。目前关税对于通胀的影响没有想象中显著,但这是因为企业仍在销售存货。企业最终会将关税全部或部分转嫁给消费者,但这需要一些时间。

●关于经济不确定性下降:关税的不确定性在4月达到了高峰,此后已经下降。声明只是承认了这种变化,不确定性减弱了,但仍然很高,这是准确的陈述。

● 关于利率:目前点阵图的分歧是因为委员们各自不同的经济预测和观点。现在处于“迷雾时期”,随着时间的推移,会更加了解通胀的走向,差异将变得更小。

● 关于财政政策:将财政政策视为完全外生性的,目前没有讨论法案的内容,因为法案还在演变中。可能在下一次会议前将财政政策的影响包含进来。

● 关于连任:不予置评。

● 关于政策框架审议:包括两部分,一部分反映在声明中,这将在夏末完成并宣布。另一部分是沟通工具和实践,将在今年秋季的会议上完成,季度经济预测(SEP)是其中的一部分。

二、再通胀压力下,降息窗口仍未完全关闭

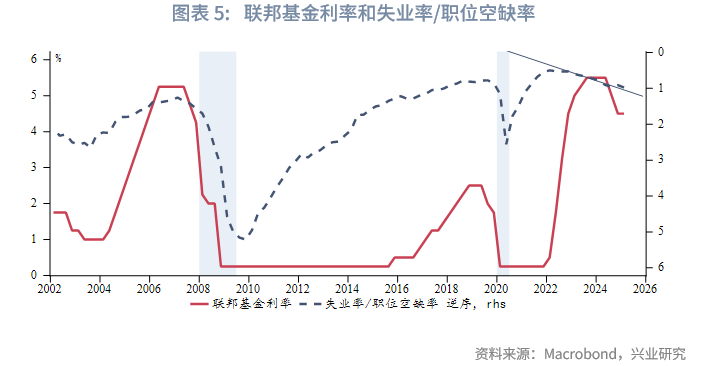

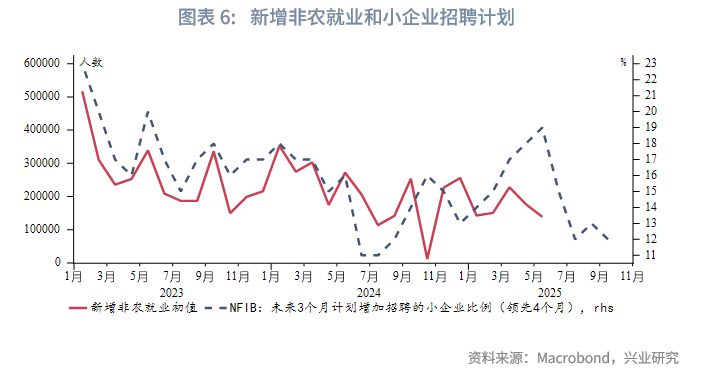

就劳动力市场而言,仍处于温和降温的轨道。领先指标显示下半年劳动力市场可能进一步降温,新增非农就业人数或持续低于20万人。美联储降息的主要制约因素来自于关税带来的再通胀风险。美联储理事沃勒[1]假设了两种关税情景:(1)低关税情景,即美国进口商品的平均关税为10%。(2)高关税情景,即美国进口商品的平均关税为25%。低关税和高关税情景对应的PCE峰值分别为3%和5%。我们测算的两种关税情景下对应的年内CPI峰值分别为3.6%~5.3%,与沃勒的预测较为接近。

在我们构建的美国短周期合成指标中,基于5月开始CPI出现反弹、其他条件不变,即便在高关税情景下(平均关税25%),指标读数为-2左右。通常指标读数回到-1以上美联储才会暂停降息;当指标读数在-1以下时,美联储通常处于降息周期。换言之,温和再通胀压力下,下半年美联储降息窗口并未完全关闭。同时考虑到劳动力市场降温、库存周期进入主动去库存、市场降息预期高企等因素,美联储有望在下半年降息1~2次。

三、后市展望

当前市场对于美联储下半年的降息期待较高,美债收益率下行动力不足,相反,收益率在第三季度面临再通胀、供给冲击等利空因素,下半年10Y收益率有冲击5%的可能。尽管美元利差保持相对优势,但美元指数走势与利差脱钩,美债期限溢价上行对美元汇率形成负反馈。美元指数短线超跌后有所企稳,但年内面临美国财政赤字恶化的负面影响,仍有进一步贬值空间。黄金当前处于调整窗口期,但中东紧张局势限制了金价再度下探的空间。第三季度美国债务上限提高可能触发黄金新一轮上涨。

注:

[1]https://www.federalreserve.gov/newsevents/speech/waller20250601a.htm

文章来源:兴业研究公众号