东南亚研究 | 内地与香港跨境支付通于6月22日运行——香港金融市场周报

香港金融市场

宏观形势:以色列-伊朗冲突持续,美国总统特朗普称美国将在未来两周内决定是否攻击伊朗,美国的直接介入或导致中东局势进一步升温。美联储连续第四次会议将联邦基金利率目标区间维持在4.25%-4.50%不变。美联储对经济增长的担忧有所下降,但经济指标预测的调整显示美联储对滞涨担忧加深,点阵图仍预计年内降息约50bp,但认为今年不会降息的官员从3月的四位上升至七位。6月22日,内地与香港的跨境支付通将上线运行。中国内地经济保持韧性,消费增速回升,5月社零同比增长6.4%(前值5.1%),房地产销售显现企稳迹象。中国央行在陆家嘴论坛推出8项开放政策,聚焦金融基建升级、数字人民币跨境应用、贸易便利化及监管创新四大领域,着力深化金融高水平开放以提振跨境投融资便利。中国台湾地区货币当局6月19日维持2%政策利率不变。日本央行如期维持0.5%的政策利率不变,在日本债券市场波动加剧背景下持谨慎态度。新加坡 5 月非石油出口下降3.5%。印尼央行如期维持5.5%的政策利率不变。菲律宾央行6月19日下调隔夜政策利率25个基点至 5.25%。

金融市场:

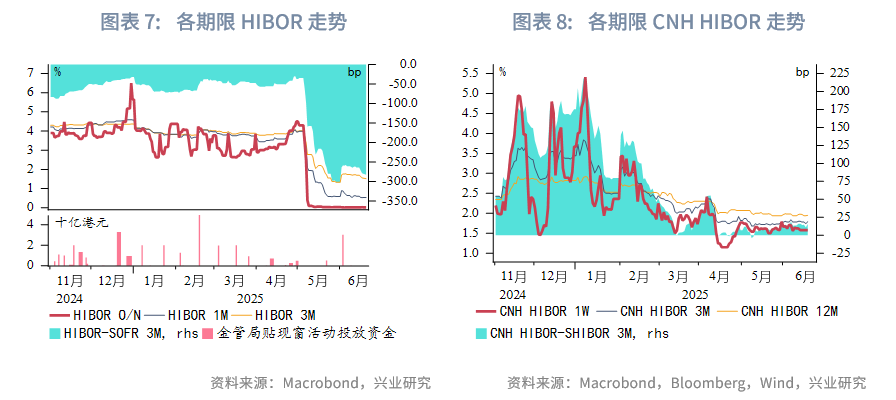

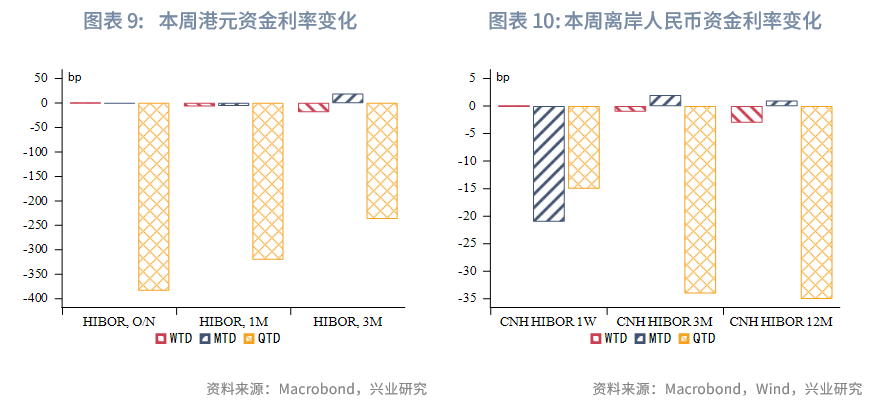

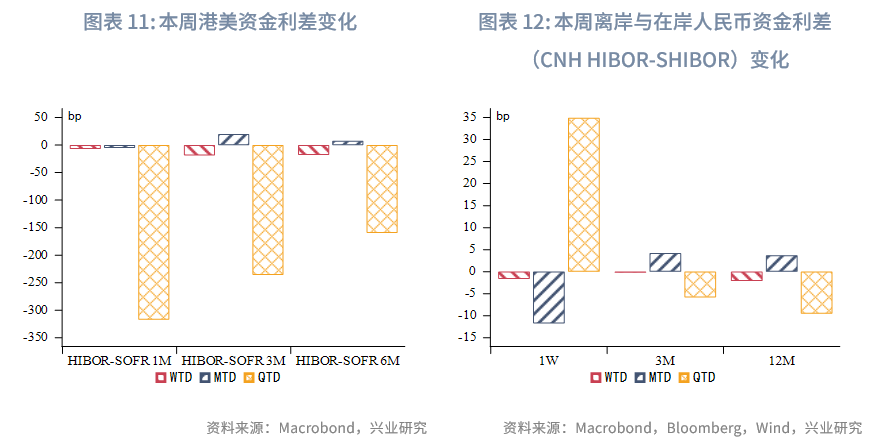

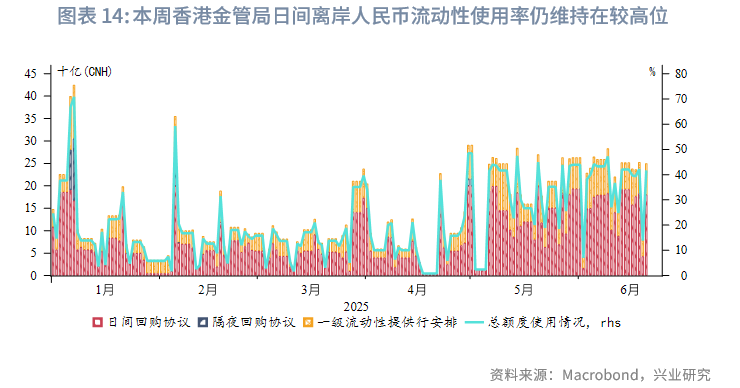

货币市场方面,本周港元资金流动性维持宽松,其中3个月期限HIBOR下行19bp至1.51%,1个月期限HIBOR下行7bp至0.53%,而隔夜HIBOR仍维持在0.01%~0.02%。港美资金利差整体小幅收窄。离岸人民币资金流动性仍宽松,各期限CNH HIBOR较前一周仅下行0bp~3bp。各期限离岸与在岸人民币资金利差小幅收窄。香港金管局日间离岸人民币流动性使用率仍维持在较高位。

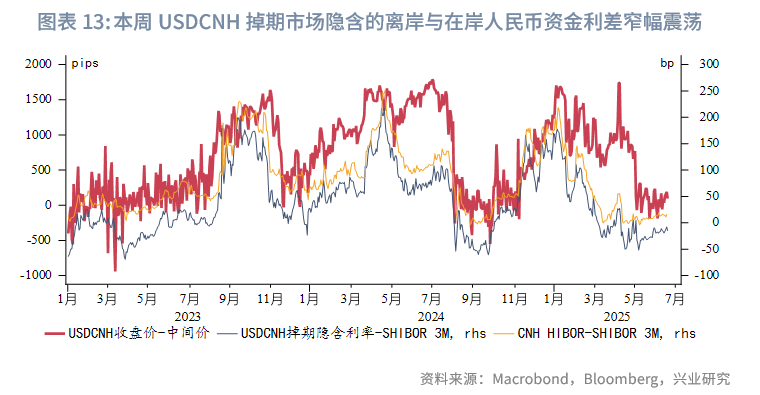

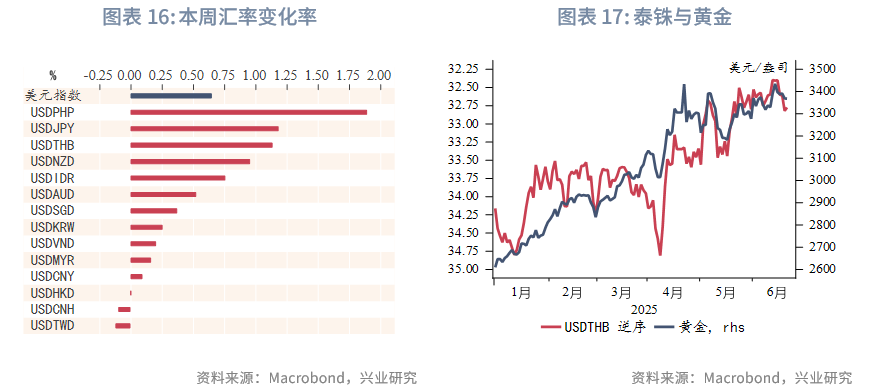

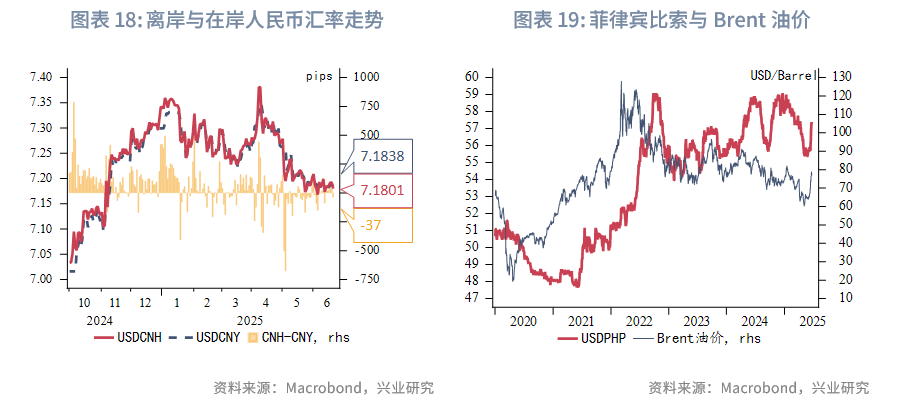

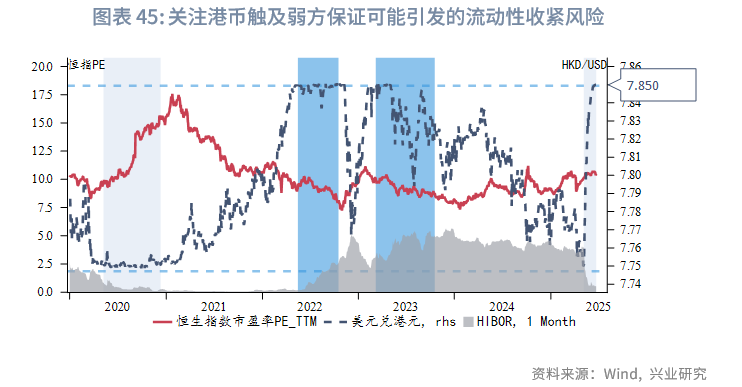

外汇市场方面,菲律宾比索贬值幅度最大,目前已到近两个月新低,主要受到油价上涨拖累影响,菲律宾央行称干预也只是徒劳。泰铢受到黄金下跌而贬值。港汇如期触及弱方保证,但我们预计USDHKD汇率短期内仍将在弱方保证附近,主要因为美元避险属性有所削弱、目前套息交易具有自抑性,USDHKD汇率上升动力有限。离岸与在岸人民币汇差窄幅震荡,当前为-37pips。新台币仍然呈现升值势头。

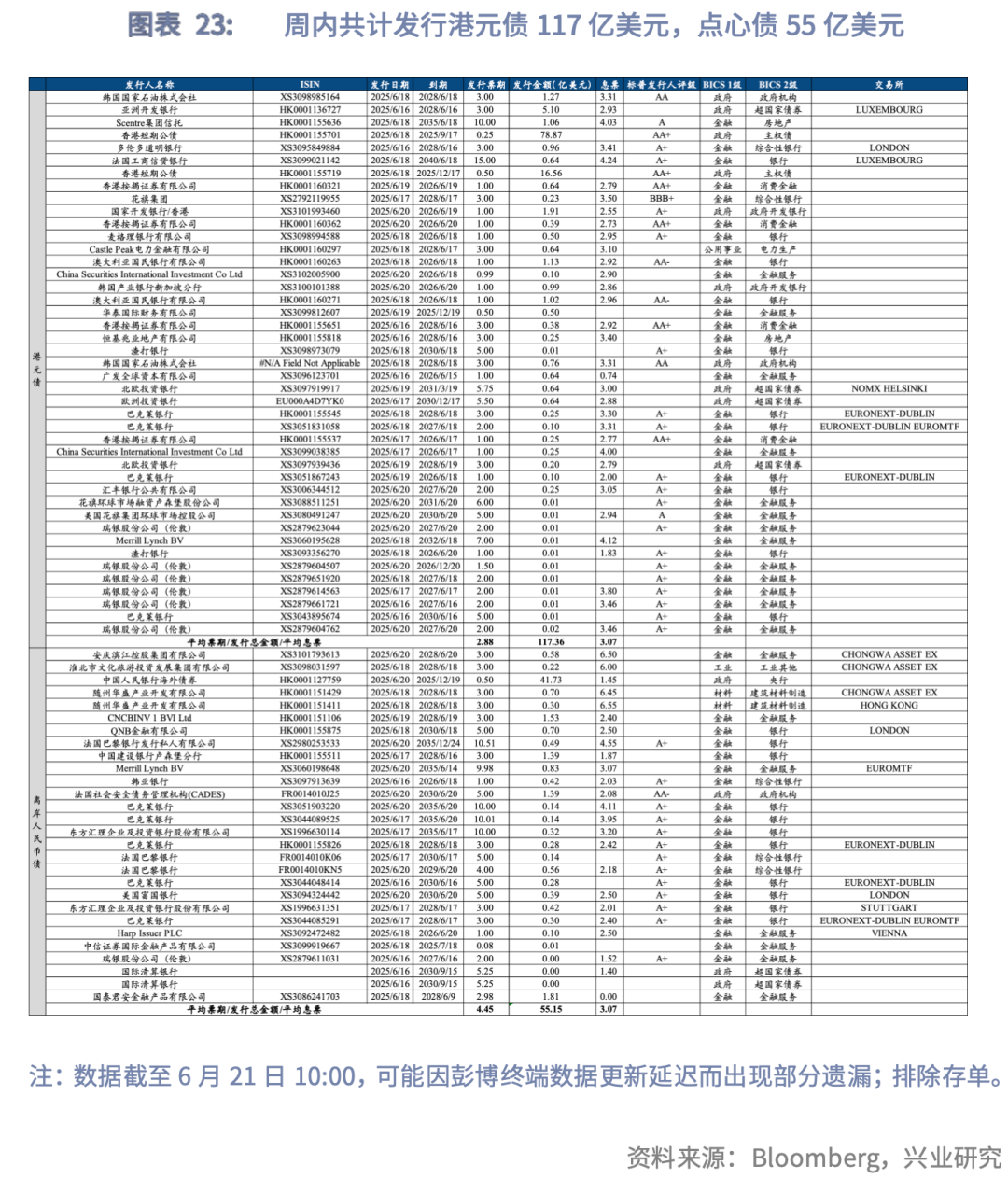

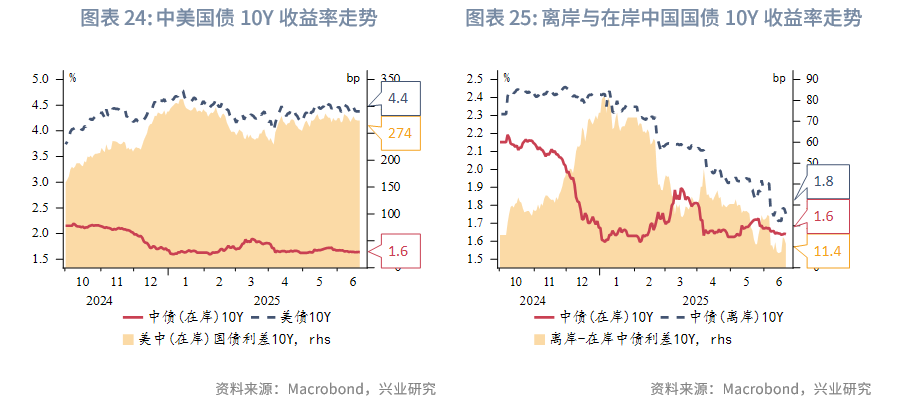

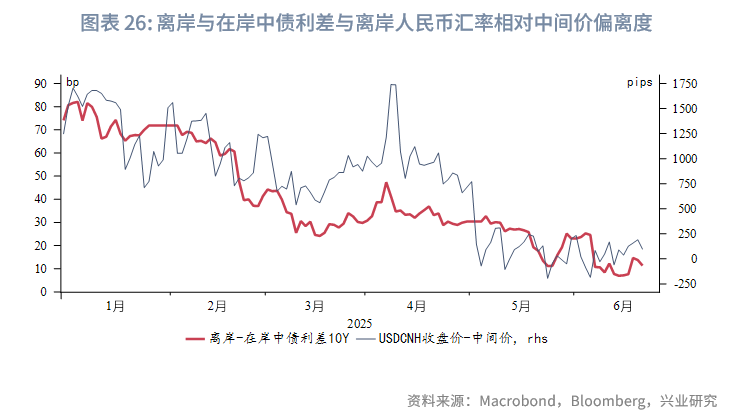

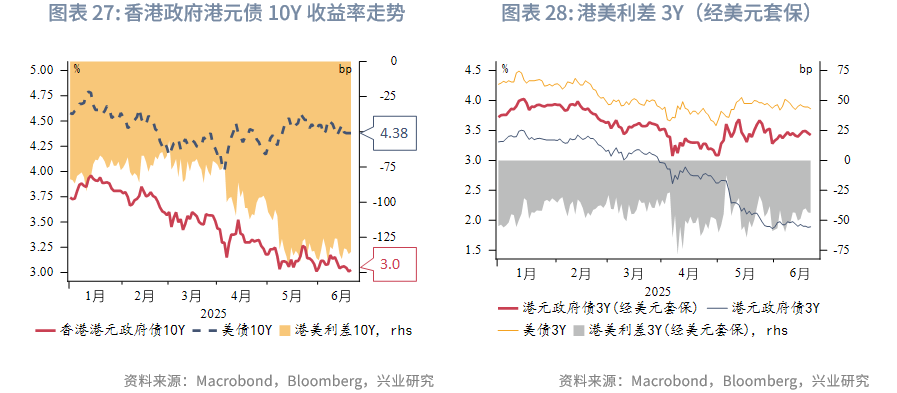

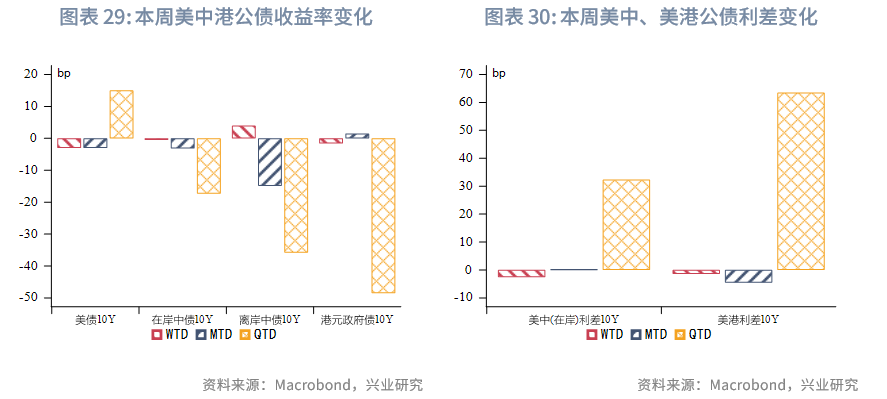

债券市场方面,一级市场方面,本周港元债发行金额换算成美元为117亿,其中香港金管局发行95亿美元外汇基金票据及债券。本周点心债共计发行28只,发行金额换算为美元为55亿。二级市场方面,本周离岸中国国债10Y收益率上行4bp至1.75%,受离岸人民币汇率相对中间价偏离度收窄影响,离岸与在岸中债10Y利差收窄12bp至11bp。受美债收益率下行影响,港元政府债10Y收益率小幅下行2bp至3.03%,经套保后的港美利差3Y收窄7bp至-44bp。

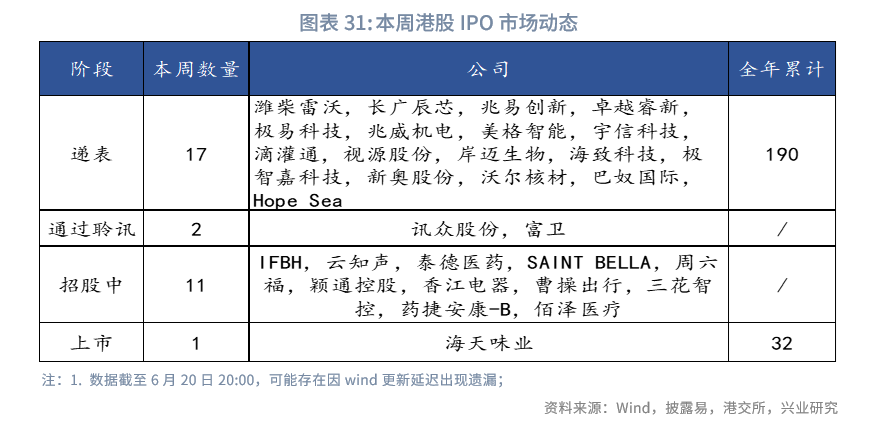

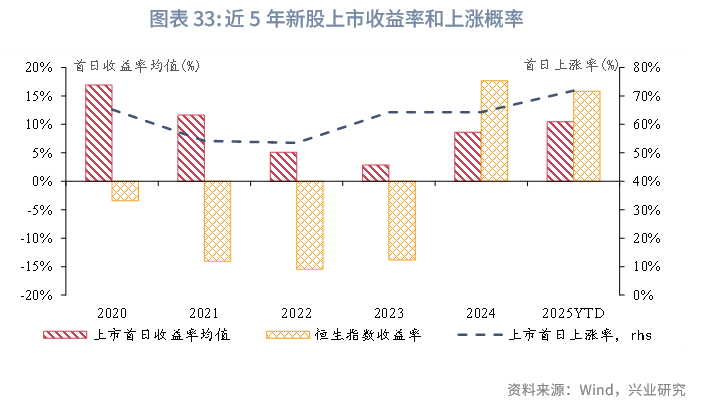

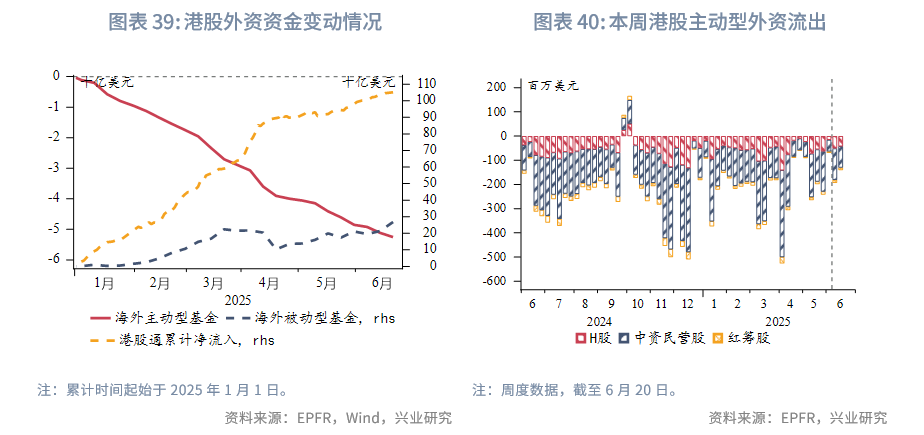

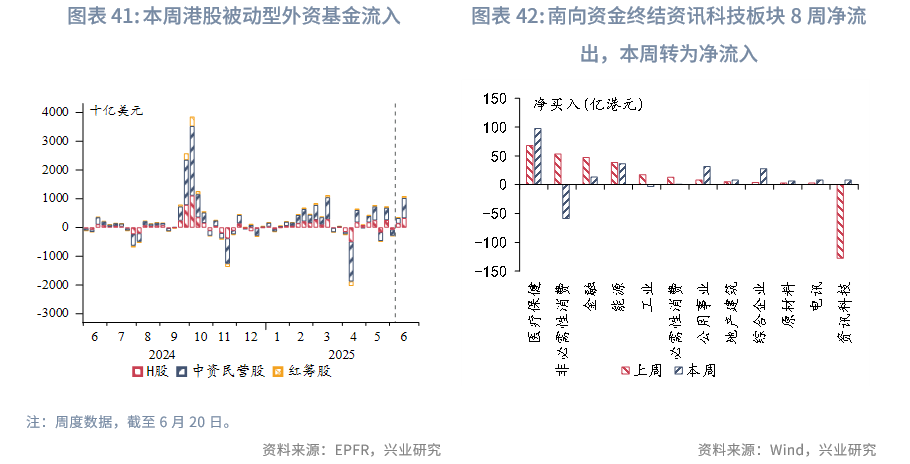

权益市场方面,一级市场递表与发行同步提速:新增17家递表,11家进入招股(下周计划募资161.7亿港元),三花智控或有望跻身2025年港股第四大"A+H"IPO;二级市场震荡寻底:恒指周跌1.5%,估值回落低位(PE_TTM 为10.5),南向资金终结资讯科技板块连续8周净流出态势,转为净流入;后市恒指或延续震荡格局,需关注港元逼近弱方保证和IPO集中上市对二级市场的流动性压力。

下周关注:美联储主席鲍威尔证词(6月25日),美国2025年第一季度GDP环比终值、首申失业救济人数(6月26日),美国5月PCE(6月27日),中国6月制造业PMI(6月30日)。

一、宏观形势回顾

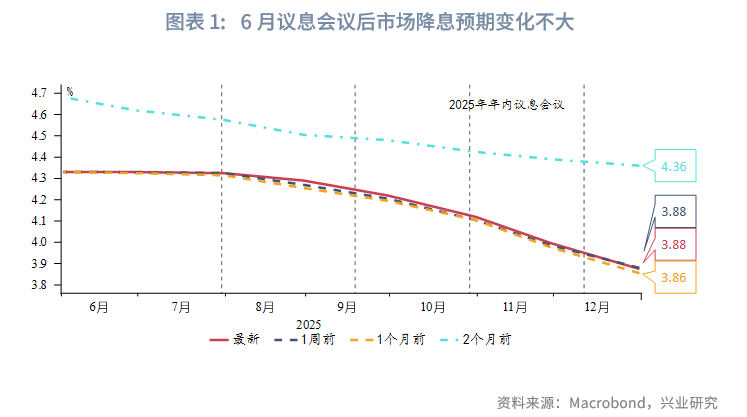

欧美:以色列-伊朗冲突持续,美国总统特朗普称美国将在未来两周内决定是否攻击伊朗,美国的直接介入或导致中东局势进一步升温。如果伊朗采取关闭霍尔木兹海峡,油价的风险溢价可能进一步上升,美元可能会因避险需求而出现反弹。美联储本周连续第四次会议将联邦基金利率目标区间维持在4.25%-4.50%不变。会后声明对经济前景不确定性的描述从“增加”弱化为“有所减弱,但仍然较高”,显示在关税暂缓期下,美联储对增长的担忧有所下降。但本次经济指标预测下调增长预期,但上调失业率和通胀预期,显示美联储对滞涨担忧加深。虽然点阵图仍预计2025年底联邦基金利率为3.9%,但认为今年不会降息的官员从3月的四位上升至七位,这一变化显示降息分歧在扩大。市场对美联储年内降息的预期变化不大,仍预计大约两次共50bp的降息。

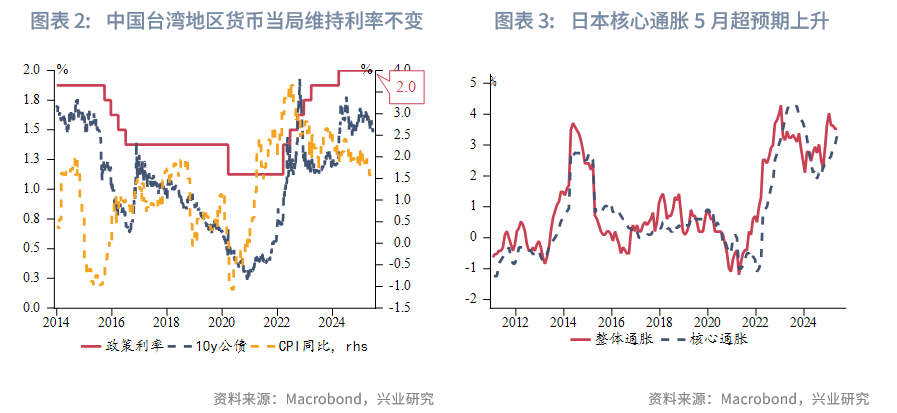

中国:6月22日,内地与香港的跨境支付通将上线运行,通过内地网上支付跨行清算系统与香港快速支付系统“转数快”直接连接,这有利于提升两地跨境支付效率和服务水平,便利两地经贸活动。中国内地经济保持韧性,消费增速回升,5月社零同比增长6.4%(前值5.1%),房地产销售显现企稳迹象:1-5月新建商品房销售面积同比下降2.9%(前值-2.8%),工业生产温和回落:工业增加值同比增加5.8%(前值6.1%),资金面持续宽松:6月LPR维持不变。同时央行在陆家嘴论坛推出8项开放政策,聚焦金融基建升级、数字人民币跨境应用、贸易便利化及监管创新四大领域,着力深化金融高水平开放以提振跨境投融资便利。中国香港金管局发表声明,称倘若套息交易持续,可能会令港元汇率进一步走弱,甚至可能触发“弱方兑换保证”,届时金管局将按照联汇制度买入港元沽出美元,银行体系总结余将相应下降,而港元拆息将会逐步回升。中国台湾地区货币当局6月19日维持2%政策利率不变,在美国关税政策不确定性高企的背景下,未就未来降息给出清晰指引,并淡化货币升值对出口和经济增长的影响。

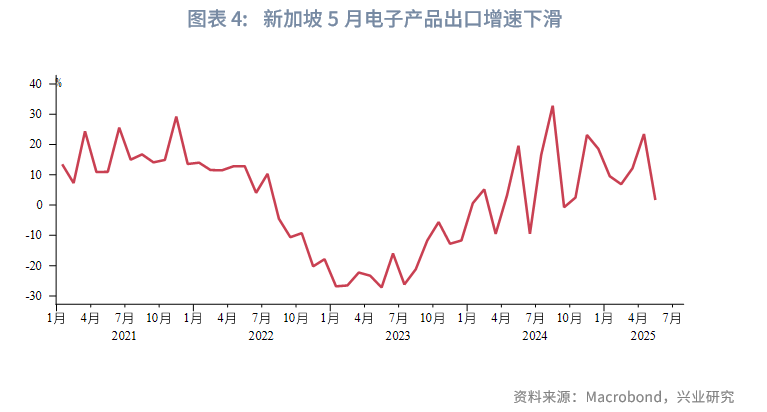

日韩:日本央行如期维持0.5%的政策利率不变,在日本债券市场波动加剧背景下持谨慎态度。同时,日本央行表示,从下一财年开始,将放缓日本国债购买的步伐,从目前的4,000亿日元降至每季度2,000亿日元(约13.4亿美元)。本周公布数据显示日本核心通胀5月升至3.3%,高于前值3.0%和预期值3.2%,这将增强日本央行对其2%通胀目标更加稳固的信心。服务领域通胀加速上升表明企业逐步将成本转嫁给消费者。

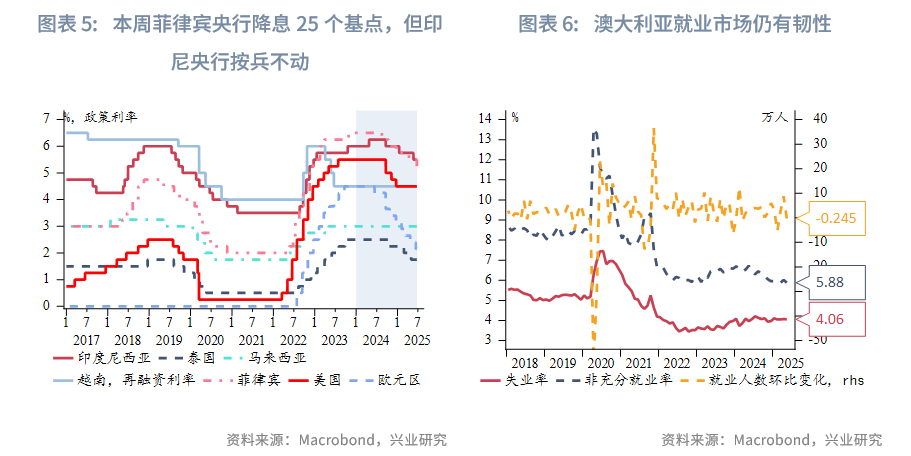

东南亚:新加坡 5 月非石油出口下降3.5%,主因是电子产品增速从23.4%下滑至仅1.7%,对美国出口增速从5月的20.6%下滑至1.2%,对欧盟、韩国和其他东南亚地区出口增速均有所下降。“抢出口”效应正在减弱,预计下半年出口下滑,新加坡经济增长将显著放缓。印尼央行如期维持5.5%的政策利率不变,但表态将未来持续降息以支持经济增长,但宽松节奏将保持渐进,努力在稳汇率和保增长之间取得平衡。通胀方面,印尼央行认为通胀未来仍在2.5%+/-1%的目标区间内,进口输入通胀仍然可控。增长方面,印尼央行仍预计今年的经济增长将在 4.6%-5.4% 之间,持续货币宽松和财政刺激将推动经济增速下半年有所回升。菲律宾央行6月19日下调政策利率25个基点至 5.25%。央行注意到当前中东局势升温导致油价上涨,但仍将2025年通胀预测从2.3%下调至1.6%,低于2%-4%的目标区间,略微上调2026和2027年的预测。因此,我们认为菲律宾央行可能将石油价格冲击视为短暂影响。如果石油价格冲击持续,菲律宾央行可能放缓降息节奏。泰国政治再起风波。泰国总理贝东塔日前为她与柬埔寨前总理洪森通话的录音内容外流一事致歉,此事导致她的联合政府濒临瓦解边缘,这可能让本就疲弱的经济更加雪上加霜,削弱企业和消费者信心。

澳新:澳大利亚就业人数在4月增加8.7万个岗位之后,5月减少 2500个。失业率基本稳定在 4.1%,符合澳联储在5月货币政策声明中的预测。总体来看,虽然经济增长放缓,但就业市场仍有韧性,这将放慢降息节奏。

二、金融市场动态

2.1 货币市场

港元资金面:本周港元资金流动性维持宽松,其中3个月期限HIBOR下行19bp至1.51%,1个月期限HIBOR下行7bp至0.53%,而隔夜HIBOR仍维持在0.01%~0.02%。受此影响,港美资金利差整体小幅收窄,其中3个月期限HIBOR与SOFR之差收窄18bp至-283bp。

离岸人民币资金面:本周离岸人民币资金流动性仍宽松,各期限CNH HIBOR较前一周下行0bp~3bp。各期限离岸与在岸人民币资金利差小幅收窄,各期限CNH HIBOR与SHIBOR之差收窄0bp~2bp。本周香港金管局日间离岸人民币流动性使用率仍维持在较高位,鉴于它小幅领先于离岸与在岸人民币资金利差,短期内离岸与在岸人民币资金利差仍存在走阔的可能。

2.2 外汇市场

本周美元小幅反弹,亚太货币多数贬值。其中菲律宾比索贬值幅度最大,目前已到近两个月新低,主要受到油价上涨拖累影响,菲律宾央行称干预也只是徒劳。泰铢受到黄金下跌而贬值。港汇如期触及弱方保证,但我们预计USDHKD汇率短期内仍将在弱方保证附近,主要因为美元避险属性有所削弱、目前套息交易具有自抑性,USDHKD汇率上升动力有限。离岸与在岸人民币汇差窄幅震荡,当前为-37pips。新台币仍然呈现升值势头。

2.3 债券市场

一级市场方面,本周港元债共计发行43只,发行金额换算成美元为117亿,其中香港金管局发行95亿美元外汇基金票据及债券。本周点心债共计发行28只,发行金额换算为美元为55亿。

二级市场方面,本周美债10Y收益率小幅下行3bp至4.38%。在岸中国国债10Y收益率仍维持在1.64%,美中利差10Y收窄3bp至274bp。离岸中国国债10Y收益率上行4bp至1.75%,受离岸人民币汇率相对中间价偏离度收窄影响,离岸与在岸中债10Y利差收窄12bp至11bp。受美债收益率下行影响,港元政府债10Y收益率小幅下行2bp至3.03%,经套保后的港美利差3Y收窄7bp至-44bp。

2.4 权益市场

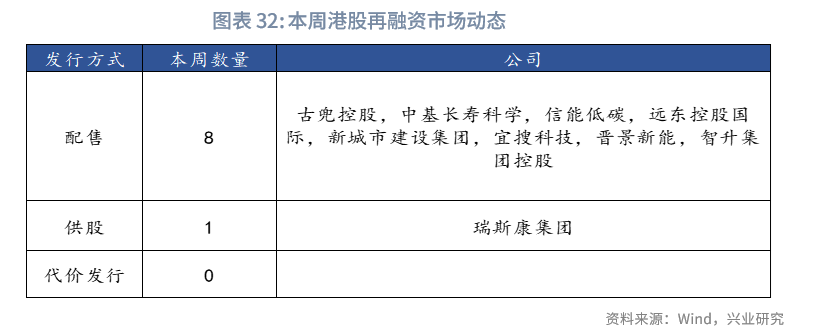

一级市场方面,本周港股IPO呈现“递表活跃、发行提速”格局:新增17家企业递表,2家通过聆讯,11家进入招股阶段(拟下周上市,募资总额161.7亿港元);1只新股上市,首日微涨0.6%,反映市场打新情绪谨慎。值得关注的是,即将于下周上市的三花智控,其计划募资规模有望跻身2025年港股第四大“A+H”IPO。再融资市场方面,9家公司提出5.1亿港元募资预案。

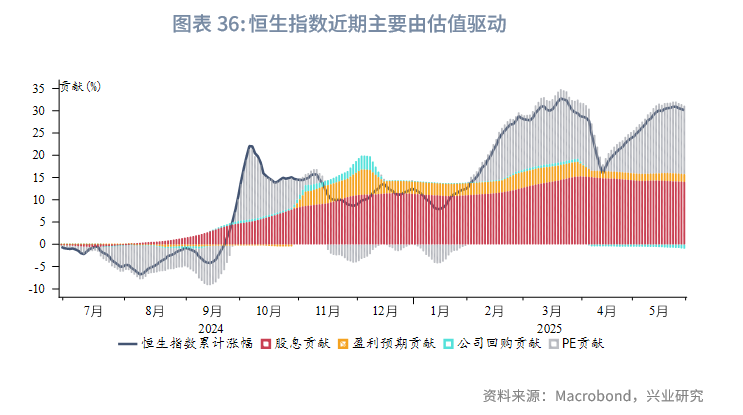

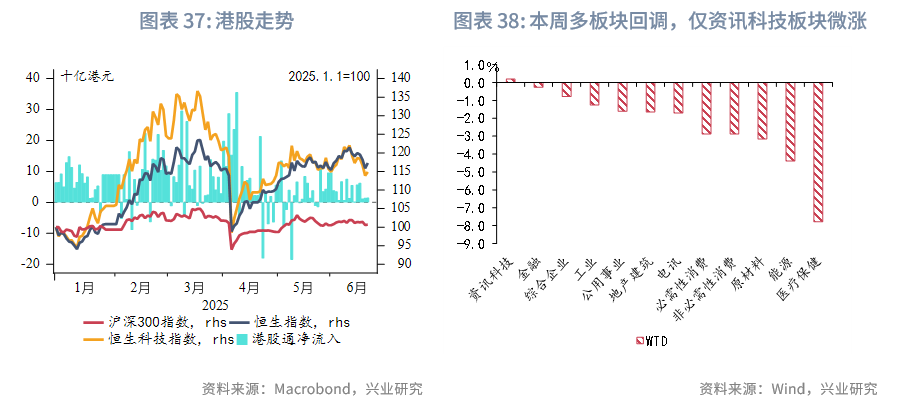

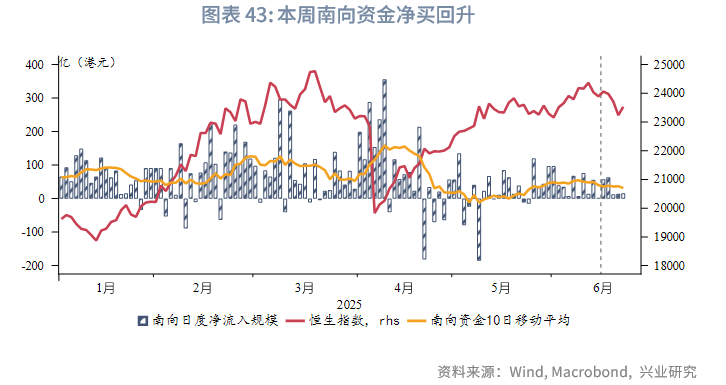

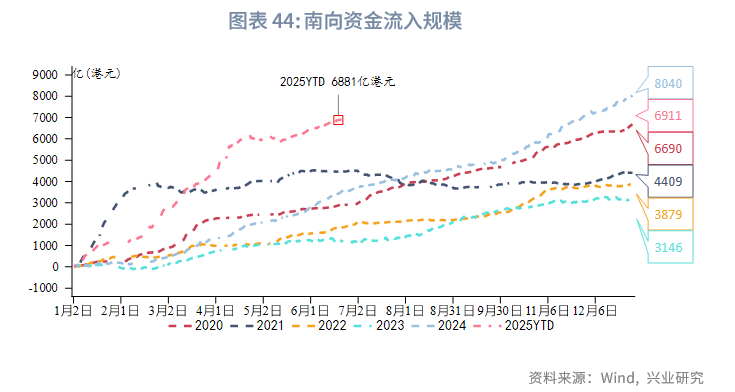

二级市场方面,恒生指数全周回调1.5%,在全球表现相对较弱。板块表现分化明显:资讯科技板块逆势微涨,其余板块悉数收跌。资金流向延续年度特征:主动型外资延续流出,被动型外资则维持净流入;南向资金回暖(净流入175.6亿港元),加仓医疗保健,并对资讯科技板块结束连续8周的净流出态势,本周转为净流入。估值层面,恒指市盈率(PE_TTM)小幅回落至10.5,回到10年均值附近。

后市展望:短期港股虽可能维持震荡格局,但积极因素正构筑底部支撑:一方面,南向资金单周净流入175.6亿港元逆势加仓医疗、科技板块,印证内资对港股低估值的认可;另一方面,恒指PE_TTM跌至10.5,下行空间有限。但是需关注两大流动性制约:1)港元汇率紧贴7.85弱方兑换保证,若触发金管局干预将推升HIBOR融资成本;2)下周IPO募资总额达161.7亿港元,或阶段性分流二级市场活跃资金。建议维持防御策略,优先配置低估值高股息板块,并密切跟踪港元流动性边际变化。

文章来源:兴业研究公众号