美团成鸡肋?剖析Prosus减持原因

腾讯(00700.HK)大股东Prosus(后者为南非报业集团Naspers分拆而来的科创投资公司),刚刚公布了截至2025年3月31日止的2025财年业绩。

有一点值得注意,Prosus的管理层在业绩发布会上透露,有意通过减持甚至清仓于美团(03690.HK)的持仓,转投其他业务。

减持美团背后的原因?

Prosus及Naspers的首席执行官Fabricio Bloisi,在业绩发布会答问环节中表示:“我们最大的战略是向那些能够强化我们生态系统的公司投入更多资金。考虑到美团在国际扩张方面的动向较少,我认为它在国际市场上获胜的可能性较低。他们将面临一些激烈的竞争。作为美团的股东,我感到失望,因为我认为他们失败的风险增加了。因此,要在与我们生态系统更相关的其他领域加大投资,我们可能会出售部分美团股票。例如,如果我们希望在拉丁美洲投资一些能强化生态系统的业务,我们可能会出售部分美团股票,或者根据合理判断出售全部股份,以便在这些业务上增加投资。如果在我们的某些生态系统中存在比美团增长更快、更好的机会,我们就会抓住这些机会。”

他补充:“在我看来,美团的风险在于其国际扩张过度延伸、过于冒进。他们在香港市场表现不错,首次在中东的投资也取得了一定成效,但现在他们正尝试第二次中东扩张,同时还在开拓印度市场,也在尝试进入拉丁美洲。怎么说呢,相较于过去,我们如今对其国际扩张战略的信心有所下降。”

今年5月,王兴见巴西总统时曾表示,巴西是一个非常大的市场,拥有很大的潜力,可能对巴西外卖市场投资10亿美元,被认为将威胁到巴西最早也是最大的外卖平台iFood。

有意思的是,iFood背后的金主就是Prosus,从Prosus的年报可以看到,该公司当前持有iFood的95.66%权益,两年前才扭亏为盈。

更有意思的是,Fabricio Bloisi是巴西人,于一年前被任命为Prosus和Naspers集团的CEO。他就是来自iFood。2013年Prosus收购iFood后,他也进入了Prosus系统,巴西外卖业务以及投资印度企图在印度复制中国成功,就是他的倡议。

iFood VS.美团

诚然,面对京东(09618.HK)和淘宝闪购的竞争,美团的处境不太妙。最近,美团开始调整美团优选业务,或期望通过优化强化其盈利能力。

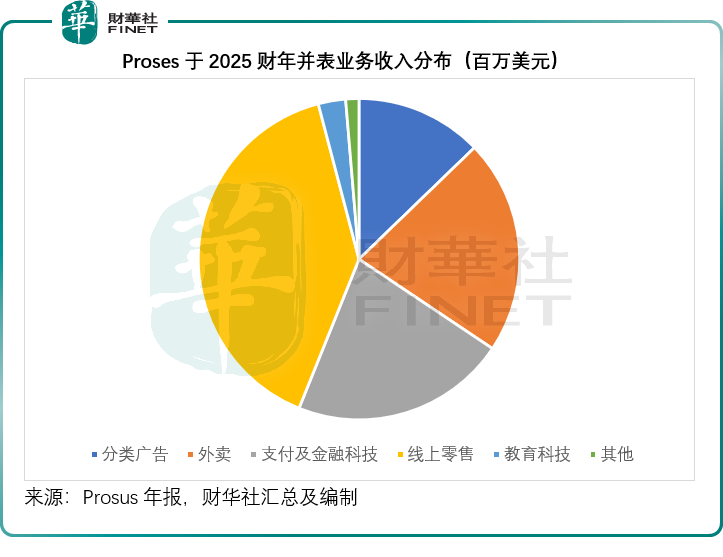

Prosus投资组合的并表业务大致能划分为以下几类:分类广告、外卖业务、支付及金融科技、线上零售、教育科技等。2025财年,收入贡献最大的业务分部为线上零售,贡献了其电商业务总收入的39.82%,见下图。

但是就利润而言,外卖业务一跃成为Prosus仅次于分类广告业务的第二大利润来源。其2025财年业绩显示,分类广告业务的经调整EBITDA按年增长41.44%,至3.14亿美元;而外卖业务更是强悍,经调整EBITDA按年增长96.83%,至2.48亿美元,综合经调整EBIT按年大增225.37%,至2.18亿美元,综合经营溢利更扭亏为盈,录得利润1.59亿美元,相较上年同期为亏损3百万美元。

Prosus的外卖业务主要来自其投资的几大平台,包括前文提到的iFood,持股27.4%的德国外卖平台外卖超人(Delivery Hero)和持股24.8%的印度外卖平台Swiggy。从持股比例可以看出,持有控制性权益的iFood地位更高。

2025财年,iFood表现亮眼,单量增长29%,收入增长30%,经调整EBIT更按年增长178%,至2.26亿美元,其中外卖业务经调整EBIT增长71%,达到3.06亿美元,经调整EBIT利润率达到27%。

相比之下,美团截至2025年3月末止12个月收入按年增长20.41%,至3,508.73亿元人民币,约合488.86亿美元,经调整EBITDA按年增长107.70%,至533.51亿元人民币,约合74.33亿美元,高速增长主要得益于新业务亏损的收窄。

从收入和利润规模来看,美团都远比iFood优胜,但是从增长潜力来看,iFood可能正处于利润增长起步期,未来仍有很大的可增长空间。

从盈利能力来看,我们留意到,Prosus整个外卖板块的经调整EBITDA利润率达到18.59%,较上年同期高出8.58个百分点;经调整EBIT利润率达到16.34%,较上年同期高出10.86个百分点,其中iFood的经调整EBIT利润率更达到27%,远高于整体水平,也远高于美团的利润率,美团没有提供EBIT数据,但是从其截至2025年3月末止12个月的经调整EBITDA利润率来看,并没有太大的优势,按年上升6.4个百分点,至15.21%。

这可能是让Prosus失望的原因。考虑到美团面临的国内竞争加剧,而国际扩张可能仍需要投入资本淬炼,未来利润率或将受压。

Prosus的美团头寸有多少?

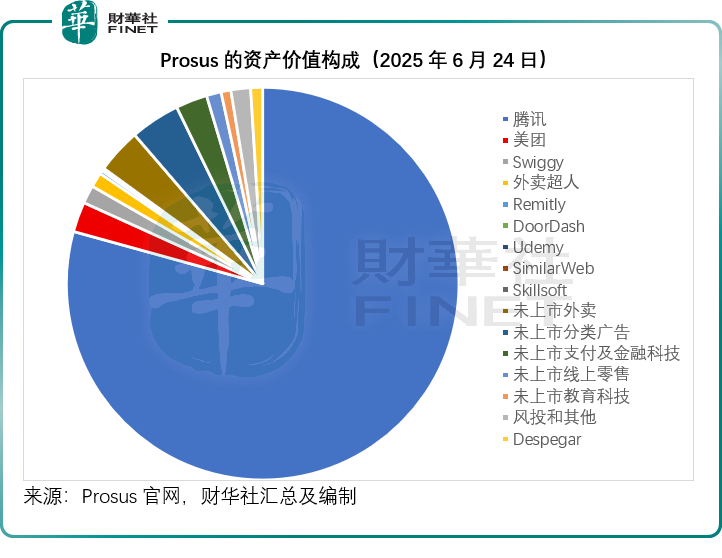

Prosus所持有的美团头寸,我们猜测应来自腾讯于2022年向其股东分派的美团股份,当前其持有美团的2.575亿股,大约相当于美团已发行股份数的4.21%,按美团6月24日的股价130.0港元计算,Prosus持有的美团市值约为43亿美元,为其仅次于腾讯的第二大上市持仓,见下图。

值得留意的是,Prosus未上市外卖业务(以iFood为主)的持仓价值比美团要高,达到64亿美元,若通过减持甚至清仓美团套现来补贴巴西的外卖业务,意味着大幅度的扩张,只是不知道能带来多大的协同效应。

结语

综合来看,Prosus考虑减持美团股份这一决策,是基于对美团未来发展的多维度考量。一方面,美团在国内面临京东、阿里系本地生活等强劲对手的竞争,核心业务利润率承压,新业务造血能力仍待加强,且骑手保障成本上升等问题突出。

另一方面,在国际扩张进程中,美团虽在香港和首次中东投资取得一定成绩,但后续的国际拓展面临诸多挑战,如在巴西市场与Prosus旗下iFood形成直接竞争,且其国际扩张策略成效仍待时间验证,这与Prosus强化自身生态系统的战略方向有所背离。

反观Prosus自身的外卖业务板块,以iFood为代表表现亮眼,利润增长迅速且利润率较高,具有较大的增长潜力。从投资组合的战略调整角度出发,Prosus通过减持美团股份,将资金重新配置到更能强化自身生态系统的业务上,特别是加大对拉丁美洲等地区业务的投入,存在一定的合理性。

然而,美团在规模和收入体量上仍远超iFood等平台,其在国内市场的根基深厚,且新业务亏损收窄也展现出一定的韧性。因此,Prosus减持美团股份这一行为最终能否达成其战略目标,美团又将如何应对国内外竞争以及股东减持带来的影响,二者在未来外卖及本地生活服务市场中的竞争格局将如何演变,都值得市场各方持续关注。