【IPO前哨】酷赛智能转道港股,500元手机能撑起IPO?

6月25日,本土智能手机厂商酷赛智能科技股份有限公司(下称“酷赛智能”)向港交所递交了招股书,计划于港交所主板挂牌上市。

这并非是酷赛智能首次接触资本市场,于2023年12月,酷赛智能开始参加深圳证监局的上市辅导,但在今年1月终止了A股上市进程,转而南下香港资本市场。对于转道港交所上市的原因,其表示是“目的是吸引更有声望和国际化的投资者群体。”

500元的低端手机厂商,陷入“融资荒”

酷赛智能成立于2006年,主要从事面向国内外市场的智能手机、三防手机及印刷电路板组件的研发、设计、制造和销售。

公司在招股书中表示,公司是本土品牌背后的赋能者,提供囊括产品定义、研发、供应链管理、制造和售后服务的全方位一站式解决方案,赋能全球本土品牌于智能硬件行业蓬勃发展。

酷赛智能以印刷电路板(PCB)组装业务起家,2009年推出自有品牌“酷比”(koobee)手机,并在2012年一度跻身中国智能手机市场前十。

由于国内智能手机行业竞争激烈,酷赛智能展开了全球化布局,目前其收入来自70多个国家或地区,涵盖亚洲、美洲、欧洲、大洋洲和非洲。

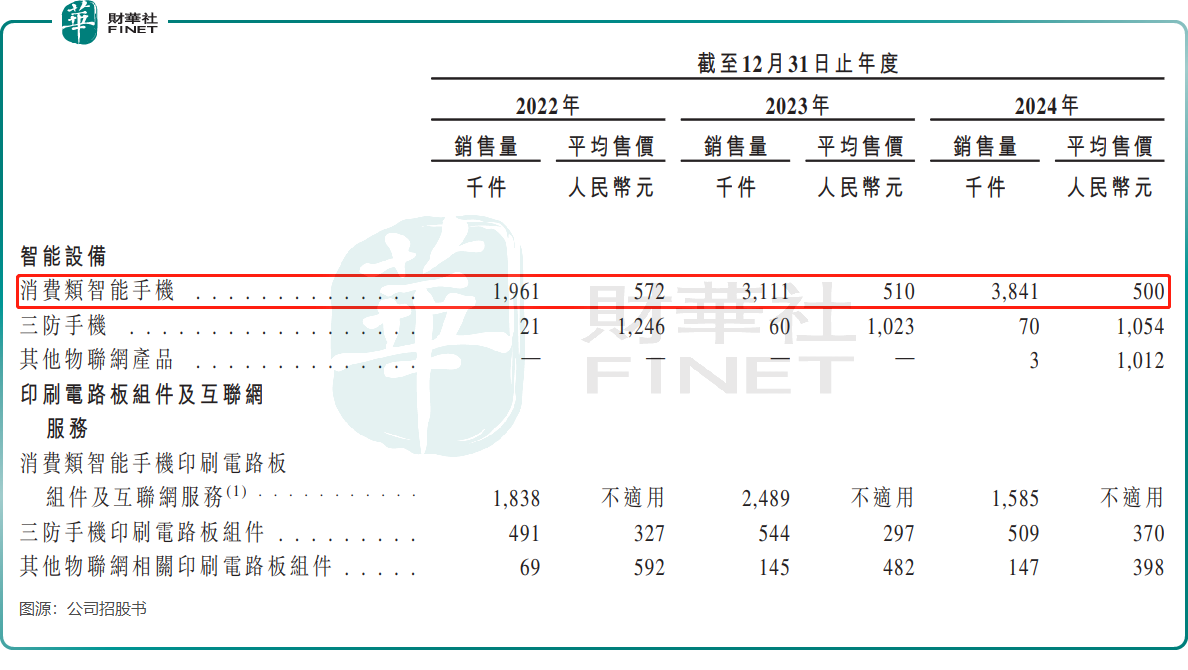

酷赛智能的收入主要来源于消费类智能手机,2024年该产品收入占比达70.7%。公司旗下智能手机品牌酷比(koobee)以时尚设计和音乐功能为特色,已推出多个系列的智能手机,包括Halo系列、Muse系列、STAR系列和MAX系列,分别针对不同的消费群体。

酷比手机定位相对低端,且其销量与华为、小米、OPPO等国内一线智能手机品牌相比,差距悬殊,难以望其项背。

招股书显示,酷赛智能消费类智能手机平均售价在2024年只有500元人民币,且平均售价逐年下滑。而根据Counterpoint调研数据显示,受高端化趋势推动,2024年全球智能手机平均销售价格上涨1%,达到356美元(约合2594元人民币),为酷赛智能手机平均售价的约4倍。

此外,2024年,酷赛智能手机销量仅384.1万台,与国内前五品牌动辄4000万+的年出货量相比差距悬殊。

值得注意的是,尽管酷赛智能是一家智能科技企业,但其在融资市场上的“吸金”能力并不强。据招股书披露,自成立以来,公司尚未获得任何外部融资。对于一家以研发为核心驱动力的企业来说,缺乏外部资金支持无疑会对其研发和业务拓展带来一定限制。

收入稳增,欧洲南亚收入下滑

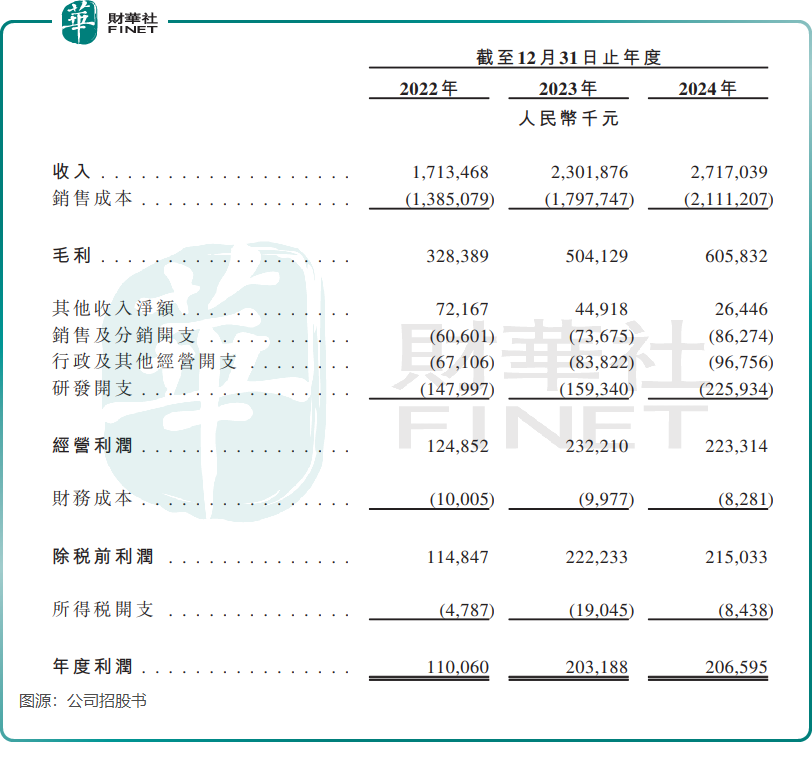

受益于智能手机市场需求的复苏,酷赛智能过去两年收入实现稳步增长,2022年至2024年,收入由17.13亿元(单位人民币,下同)增长至27.17亿元,年度利润由1.1亿元增长至2.07亿元。

此外,酷赛智能的毛利率亦逐年提升,2024年为22.3%,较2022年提升了3.1个百分点。

印刷电路板组件及互联网服务也是酷赛智能的一大业务,印刷电路板组件是电子产品的基础基板,公司的印刷电路板组件产品应用于多个领域,包括消费类智能手机、三防手机以及其他物联网产品。

不过该业务在2024年表现不佳,收入由2023年的6.12亿元降至2024年的5.73亿元。酷赛智能表示,这主要由于公司消费类智能手机印刷电路板组件客户的国内需求下降所致,此符合相关行业趋势。

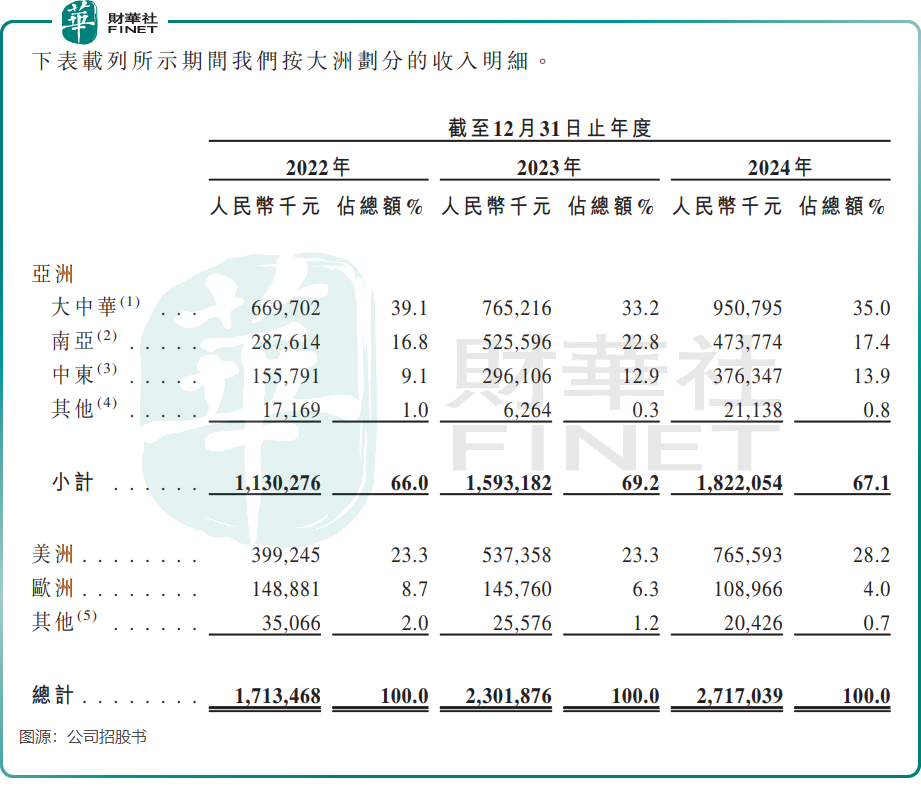

按地区划分,亚洲地区是酷赛智能第一大市场,2024年收入占比达67.1%,其次是美洲市场,2024年收入占比为28.2%。

过去三年,酷赛智能来自两大市场——大中华和美洲的收入保持稳定增长,背后是两地电子产品消费复苏所致。

然而,在2024年,公司来自南亚和欧洲的收入均出现不同程度的下降。其中,南亚市场当年收入为4.74亿元,同比下滑近10%。

印度是南亚最大的市场,但该市场智能手机行业竞争异常激烈,不仅有中国品牌vivo、OPPO及小米等,还有三星、苹果等国外品牌,因此酷赛智能在南亚增长受阻并不出乎意料。

据Canalys预测,尽管2024年全球智能手机市场增长超预期,但2025年增速或骤降至1.5%,原因是行业面临库存压力、换机周期延长及宏观经济波动等问题。对于酷赛智能而言,这将带来增长挑战。

总结

酷赛智能的港股IPO,是其应对低端市场红海竞争的一次突围尝试。尽管收入稳增、毛利率提升,但依赖低价策略、缺乏融资支持的短板,叠加全球智能手机增速放缓的大环境,其长期增长仍面临挑战。

未来,酷赛智能能否通过技术升级或区域扩张打开新局面,还需市场检验。