美联储主席鲍威尔在国会听证会的发言,成为本周最受关注的大事,因为他的言论很可能对利率走向带来启示。

在前几天的议息会议上,美联储一如预期维持利率于4.25%到4.50%水平不变,但不少FOMC官员开始松口,认为降息也是可行的,同时市场加注美联储降息步伐加快。

通胀猛于虎,鲍威尔不松口

在这样的背景下,大家都关心鲍威尔会不会松口,转向放松货币政策。但是他的论述依然谨慎。

他表示:政策变化持续演进,对经济的影响仍存在不确定性。关税的影响将取决于诸多因素,尤其是关税的最终水平。市场对关税最终水平的预期,以及由此产生的相关经济影响预期,在4月达到峰值,此后有所回落。即便如此,今年关税的上调仍可能推高物价,并对经济活动形成压力。

关税对通胀的影响可能是短期的——体现为价格水平的一次性变动。但通胀效应也有可能更持久。要避免这种情况,需取决于关税影响的规模、其完全传导至价格所需的时间,以及最终能否让长期通胀预期保持稳定。

总括而言,美联储仍有很大的决策调整空间,并不急于降息,而是等待更多的经济数据证明有必要调整再作变动。这是鲍威尔作为美联储主席的专业判断与谨慎施策。

美元霸权面临挑战?

然而,特朗普继续抨击鲍威尔,要求国会施压降息。在此之前,有消息指特朗普或想通过提前确定鲍威尔的接任人选,来影响市场利率。特朗普的做法,引发了市场对于美联储不再独立的忧虑。

此外,特朗普上任之后,政策飘忽不定,从贸易条款到国际承诺、从国内治理到外交策略,频繁的转向与矛盾性决策,不仅让美国国内机构陷入执行混乱,更使全球市场与盟友体系长期处于不确定性的震荡之中。

无论是出于美国优先的贸易政策考虑,还是特朗普一再强调的降息,都将令美元汇价长期承压。

见下图,特朗普上台以来,美元指数持续下降。

政策的不确定性增加了美元指数的波动。此外,稳定币的发展或也将对美元构成影响。

当前,全世界都在发展稳定币,美元作为全球最主要的结算货币,也最经常被用作稳定币的锚定法币。发币机构通常使用美元现金和短期美国国债作为储备资产。随着稳定币发展的加快,用作储备资产的美元和短期国债规模也将增加。

我们在《天才法案获参议院通过,数字美元霸权再进阶?》一文中就提到,渣打预测该法案将推动全球稳定币规模从目前的2,300亿美元大幅扩至2万亿美元,并预计未来四年内稳定币行业对美国国债的需求将达到1.6万亿美元,而从MacroMicro的数据来看,2025年5月,美国一年内的短期债券T-Bills发行量为2.1万亿美元,意味着稳定币将可吸纳76%的短期债券,这或足以成为一股影响美国短端利率的力量。

随着美元稳定币体量的扩大,稳定币的供求波动将可能通过短端利率影响到美元成本,从而引发美元汇价的波动,美元作为储备货币的安全性和稳定性或被撼动。

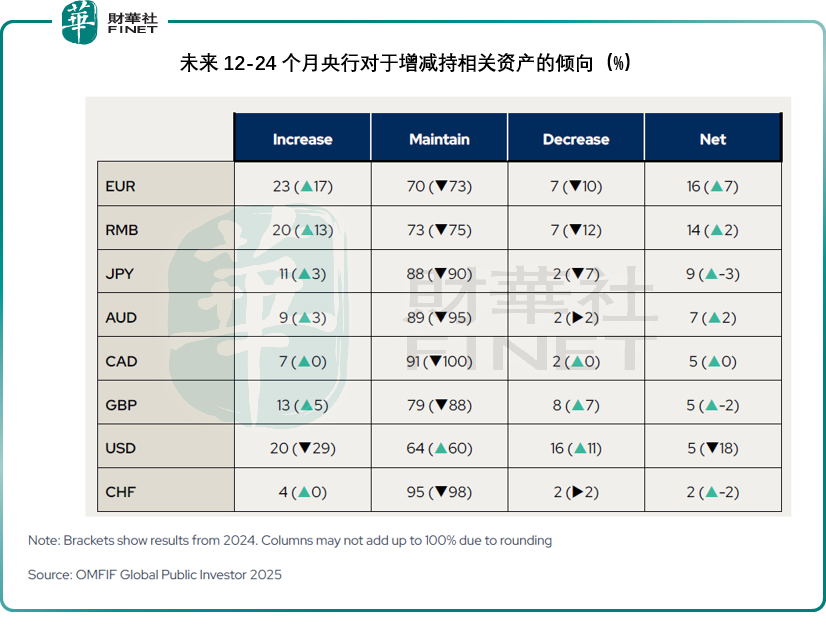

央行独立智库国际货币金融机构官方论坛(OMFIF)的报告显示,有70%的央行越来越担心美国的政治环境,有超过80%的央行仍认为美元能提供安全性和流动性,但正倾向于通过多元化储备资产,来分散相关的不确定性。

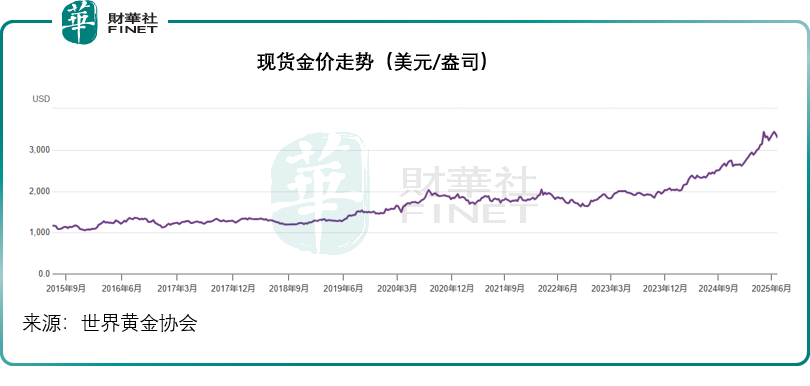

有32%的央行计划在未来12-24个月增加黄金持有量,这将继续为金价提供支持,有超过20%的央行预计金价将突破每盎司3,500美元水平,见下图,当前现货金价已在3,400美元以上。

计划增加欧元储备的央行比重从去年的17%上升至23%,而计划减持欧元储备的央行则由上年的10%下降至7%,使得欧元成为今年央行意向增持最大的储备。人民币对央行的吸引力也在提升,计划增持人民币作为储备资产的央行比重从上年的13%上升了20%,而想减持的央行占比则从去年的12%,下降至7%。

想增持美元的央行明显减少,从上年的29%下降至20%,而有意向减持美元的央行则从上年的11%增加至16%,见下表。

结语

从鲍威尔的谨慎表态与特朗普的政治施压之争,到稳定币崛起与央行储备策略的深层调整,当前全球金融体系正经历着多重力量的重塑。

鲍威尔坚守货币政策独立性的专业判断,与特朗普试图通过政治干预施压降息的冲突,本质上暴露了美国经济治理中技术理性与民粹诉求的深层矛盾,而这种矛盾在“美国优先”政策的反复摇摆中被进一步放大——贸易政策的不确定性推高市场避险情绪,关税传导的通胀压力与经济放缓预期形成拉扯,最终都化作美元指数波动的直接诱因。

更值得关注的是,稳定币规模的爆发式增长与央行储备资产的多元化趋势,正从底层动摇美元的霸权根基。OMFIF报告中70%央行对美国政治环境的担忧,同时越来越多央行转向增持黄金、欧元、人民币的预期,则勾勒出全球货币信任体系正在进行的“去单一化”重构,背后是各国对美元“安全资产”属性的重新评估。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载