宏观形势:美国贸易政策反复波动,白宫虽释放关税谈判积极信号但突然终止与加拿大谈判,美联储官员本周密集表态,显示联储就7月降息仍存分歧。中国内地企业利润修复进程仍不稳定,5月盈利状况转弱。当月利润同比转负(现值-9.1%,前值为3.0%)。中国香港5月出口再次超预期。出口同比增速从4月的14.7%提升至5月的15.5%。香港金管局总裁透露正积极推进跨境理财通3.0,未来或将扩至更多地域。韩国6月前20天的进出口分别增长8.3%和5.3%。日本东京地区6月的CPI同比上涨3.1%,四个月以来增速首次放缓。新加坡5月通胀降温,整体和核心通胀5月为0.8%和0.6%。马来西亚5月CPI增速降至1.2%,为2021年2月以来的最低水平。泰国央行在周三的议息会议上以6:1维持政策利率不变。澳大利亚降通胀持续取得进展,市场预计澳联储7月大概率降息。

金融市场:

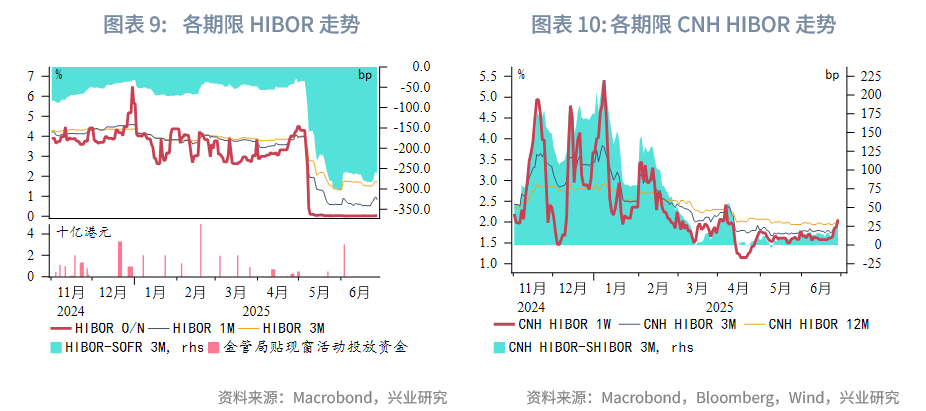

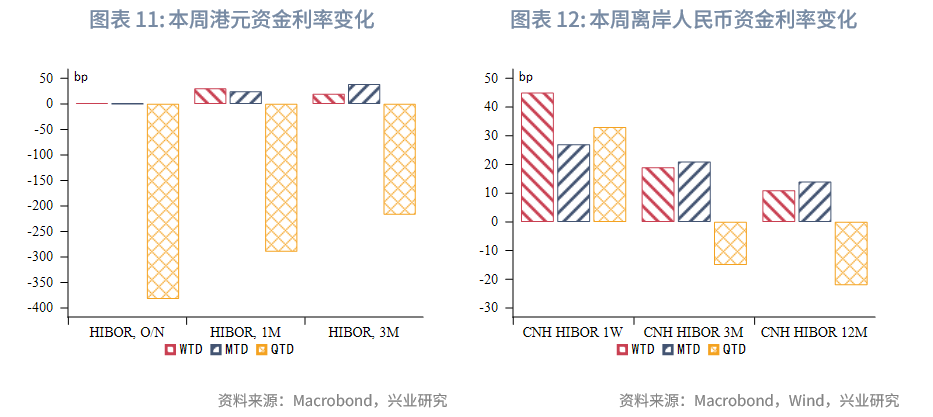

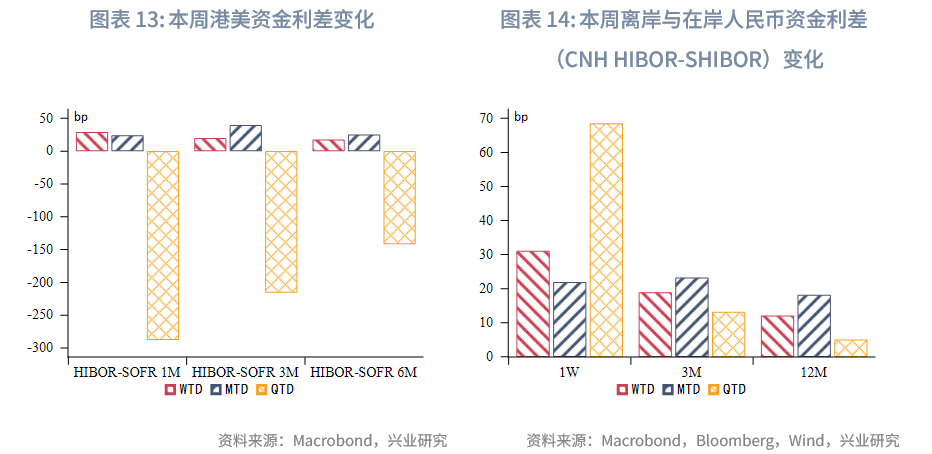

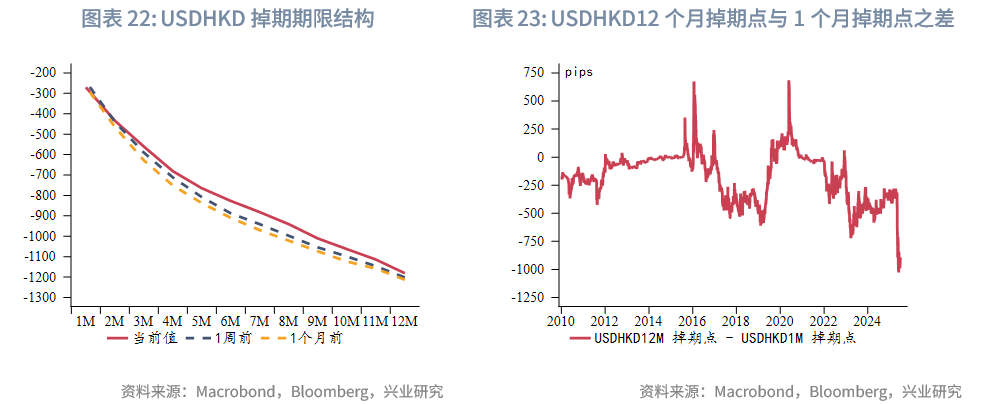

货币市场方面,本周受港汇触及弱方保证、金管局再次干预影响,港元资金流动性整体收紧。本周隔夜HIBOR小幅上行1.4bp,至0.03%,仍然处于2022年以来的低位,1个月与3个月期限HIBOR分别大幅上行30bp、20bp至0.8%、1.7%。受人民币升值、内地与香港股票市场活跃影响,本周各期限离岸人民币资金流动性大幅收紧,其中1周期限CNH HIBOR大幅上行45bp至2.06%。各期限离岸与在岸人民币资金利差大幅走阔。短期内离岸与在岸人民币资金利差存在继续走阔的可能。

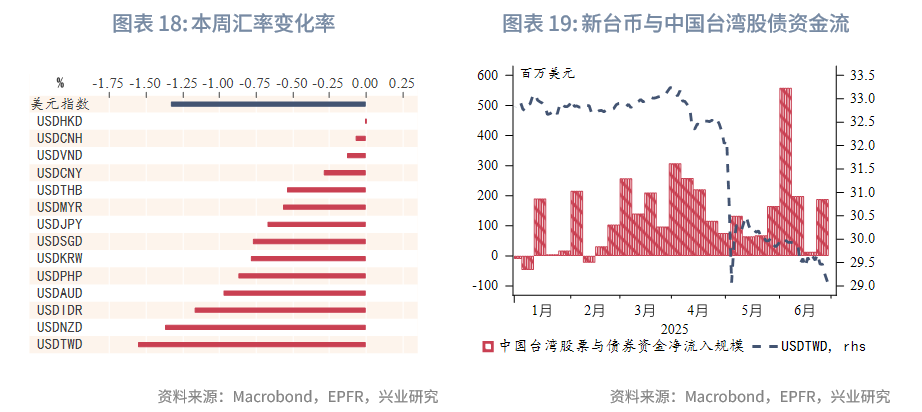

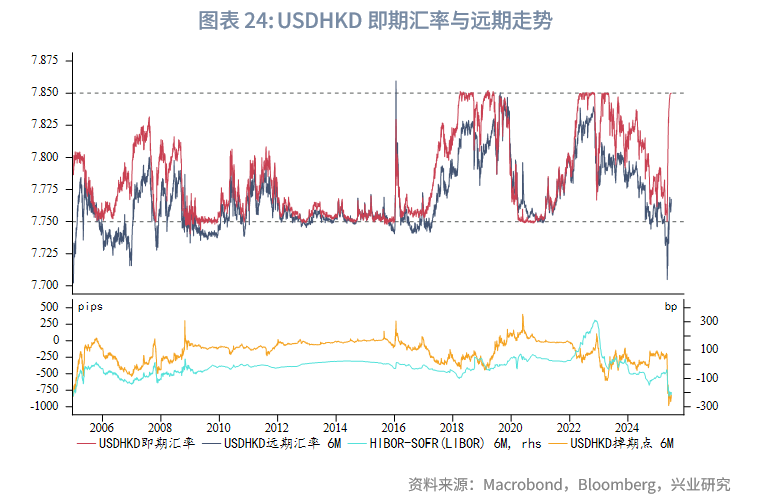

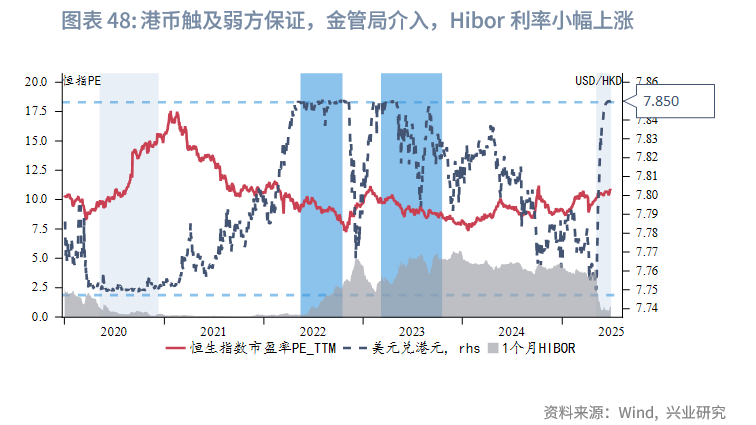

外汇市场方面,本周美元指数显著走弱至2022年3月以来的最低水平,亚太货币整体升值,其中新台币升值幅度最大,除了受益于美元走弱,外部资金的流入、中国台湾出口商的抛汇行为均放大了新台币走强程度。东南亚货币中,印尼卢比升值幅度最大,主要受印尼央行干预影响,其次菲律宾比索升值幅度较大,主要受益于油价回落。本周港汇如期触及弱方保证,香港金管局于6月25日买入94.2亿港元进行干预,鉴于目前港元资金面仍较充裕、美元震荡下行、美港资金利差仍较大,预计短期内港汇仍将紧贴弱方保证。

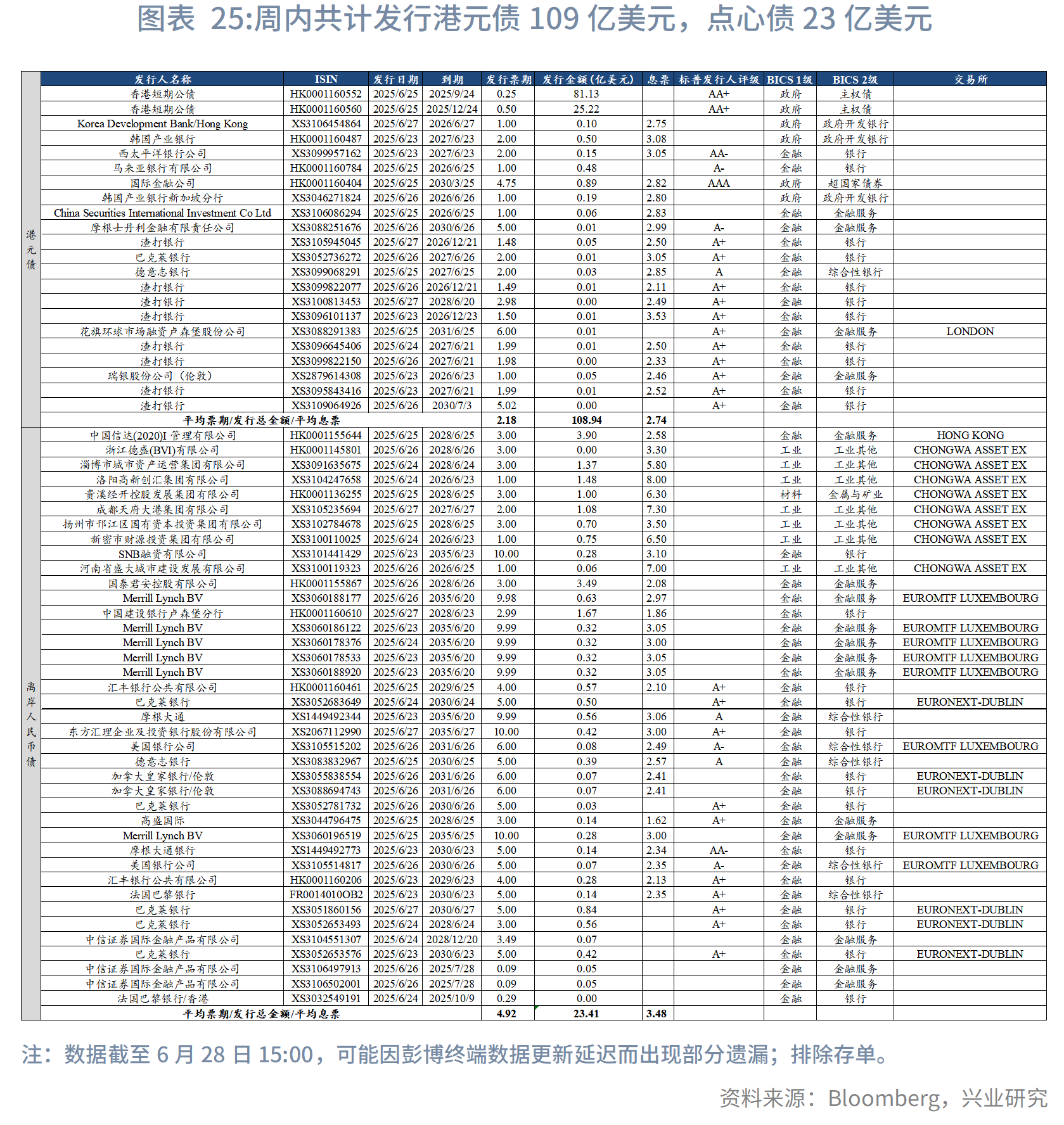

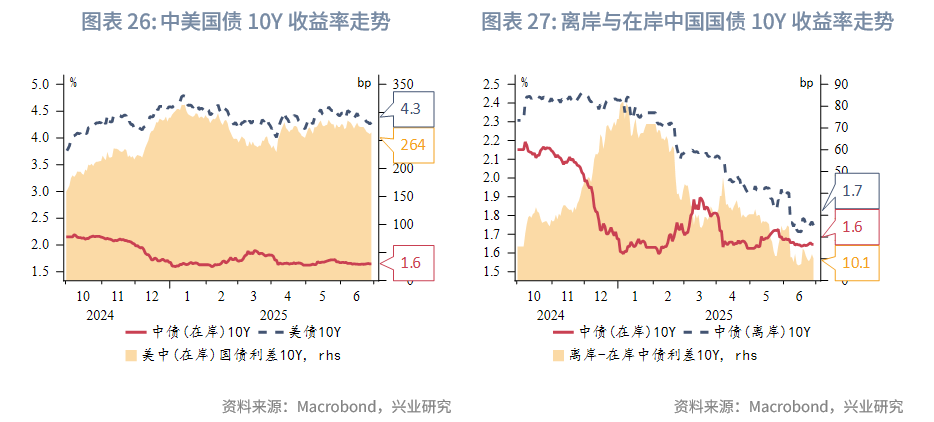

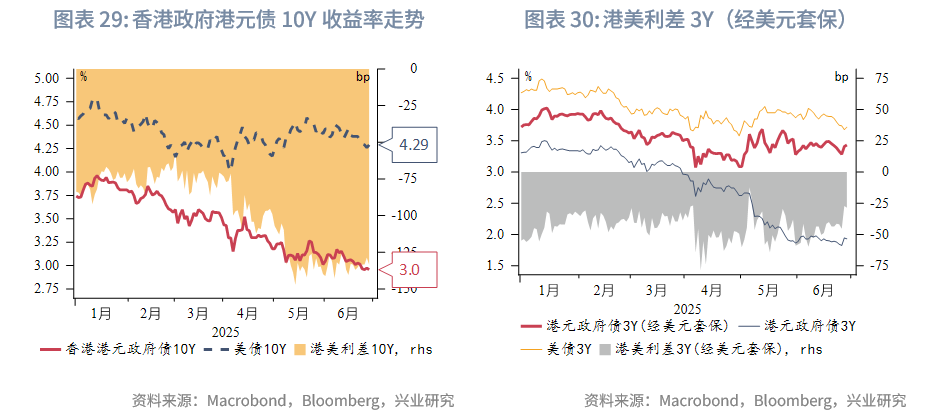

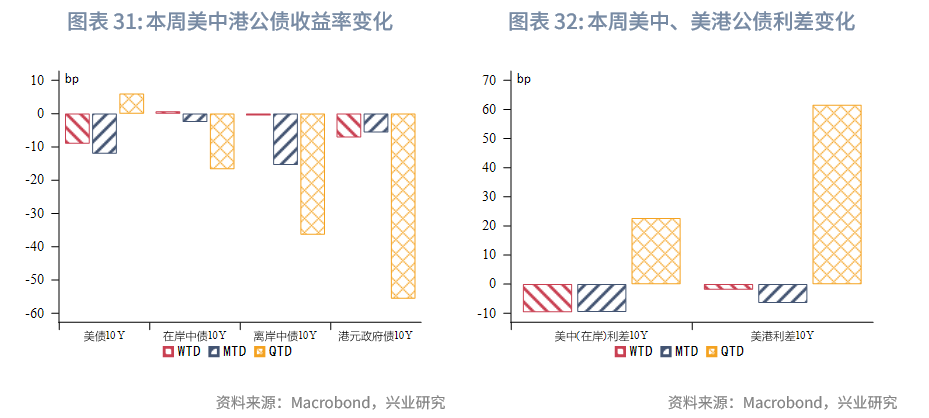

债券市场方面,一级市场方面,本周港元债共计发行22只,发行金额换算成美元为109亿。点心债共计发行39只,发行金额换算为美元为23亿。二级市场方面,本周离岸中国国债10Y收益率小幅下行0.6bp至1.75%。受美债收益率下行影响,港元政府债10Y收益率下行7bp至2.96%。

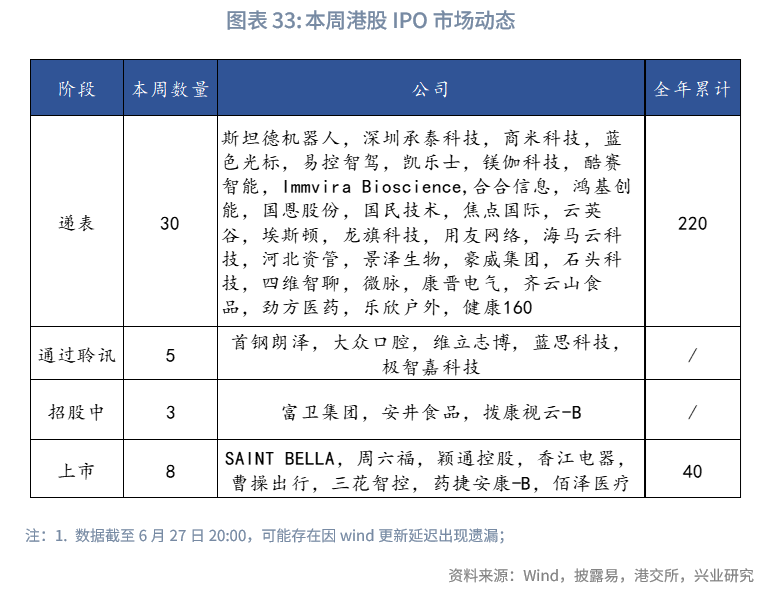

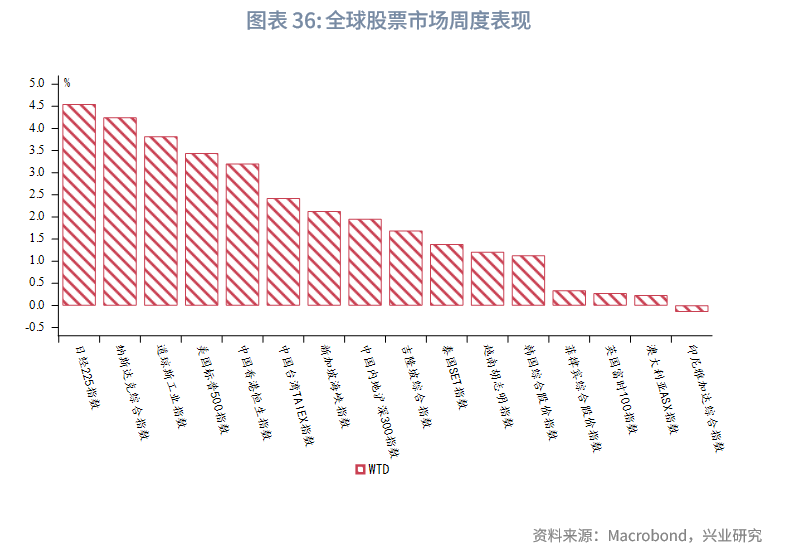

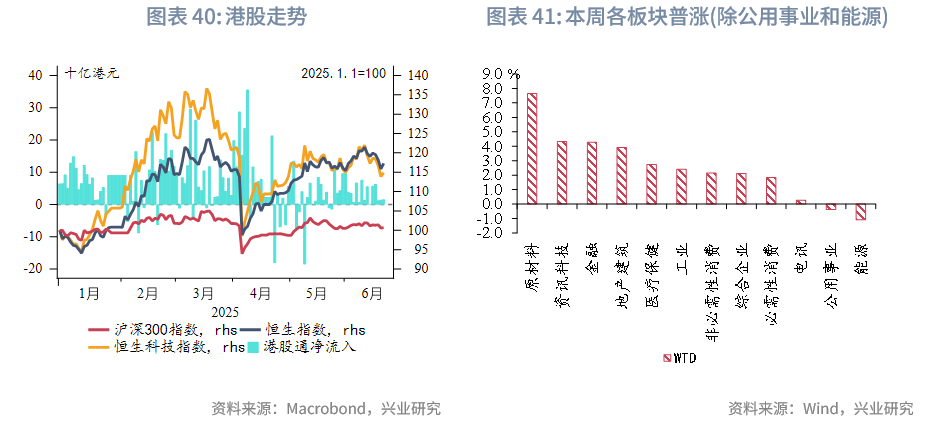

权益市场方面,本周港股市场呈现"一级市场供给放量,二级市场全面回暖"的分化格局。一级市场方面,IPO递表数量激增至30家,再融资规模达110.9亿港元;二级市场受中东地缘政治缓和,全球股市普涨,恒指周涨3.2%。展望后市,我们对行情的延续性持中性态度,虽然金融股走强提振情绪,但需关注关税政策细则落地及港汇弱势对估值的潜在制约。

下周关注:中国官方PMI,欧央行举行中央银行论坛(6月29日)、中国财新制造业PMI,美国ISM制造业PMI(6月30日),美国非农数据(7月3日)。

一、宏观形势回顾

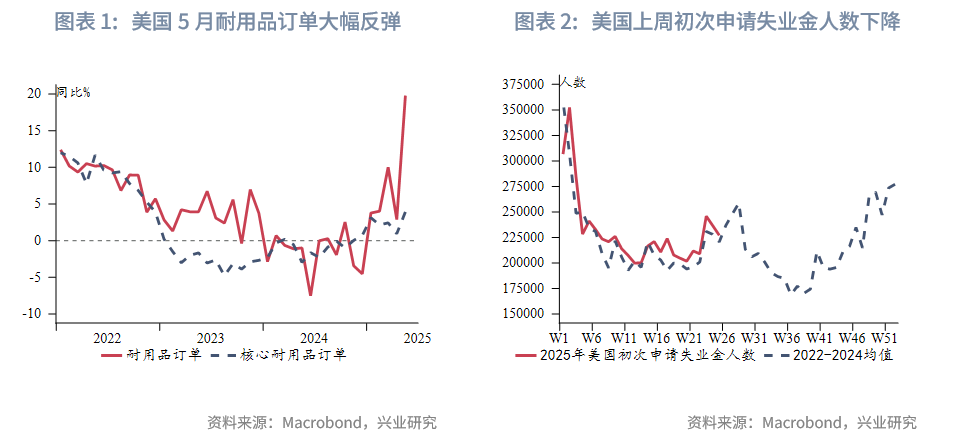

欧美:美国关税政策本周一波三折。美国商务部长卢特尼克称和中国已最终敲定日内瓦贸易协议的细节,并预计很快和十个主要贸易伙伴达成贸易协议。美国白宫新闻发言人称“对等关税”的最后期限(7月9日)并不关键,美国总统可能会延长最后期限。但周五特朗普突然宣布,将立即终止和加拿大的贸易谈判,原因是加拿大将对美科技公司加征数字服务费,并称美国在未来七天内决定对加拿大加征的关税税率。美联储官员本周密集表态,显示联储就未来降息仍存一定分歧。在国会发表的半年度证词中,美联储主席鲍威尔认为,关税影响还未在通胀数据中完全显现,希望看到更多数据后再做出决定。和鲍威尔一样,本周大多数联储官员对降息持谨慎态度,仅有沃勒和鲍曼考虑在7月降息。美国5月耐用品订单大增16.4%,优于前值-6.6%和预期值8.5%。主因是运输业订单激增。核心订单,剔除飞机的非国防资本品,增长1.7%。总的来看,随着“抢进口”效应消退、美关税政策仍悬而未决,企业在投资方面持谨慎态度。美国上周初次申请失业金人数下降,但在关税和经济增长前景不明朗的背景下,持续申请失业金人数超预期上升。

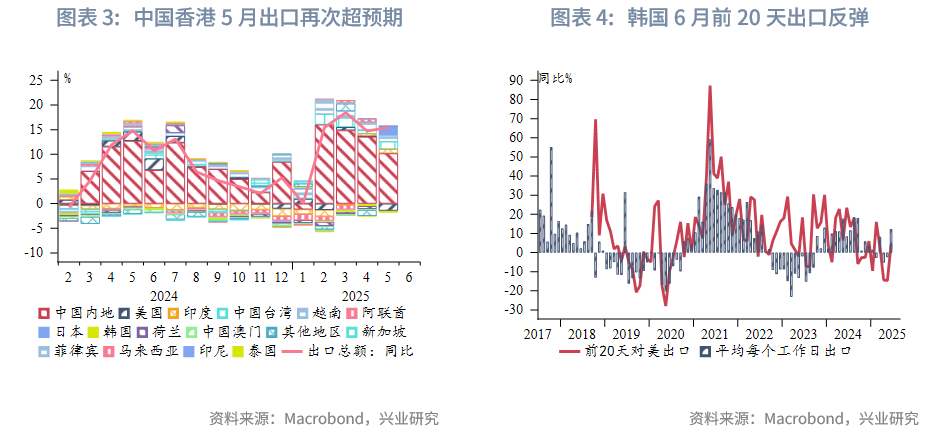

中国:中国内地企业利润修复进程仍不稳定,5月盈利状况转弱。根据国家统计局公布的数据,当月利润同比转负(现值-9.1%,前值为3.0%)。从利润构成的三要素来看,量、价、利润率均出现下滑:工业增加值同比微降0.3%,PPI同比跌幅扩大至2.6%,1-5月累计利润率同比下降0.22%。中国香港5月出口再次超预期。出口同比增速从4月的14.7%提升至5月的15.5%。分区域看,对亚洲的整体出口增长21.8%,特别是日本、马来西亚、中国台湾、越南等。但对美国出口同比下跌18.4%。6月23日,香港金管局总裁透露,相关机构正积极推进跨境理财通3.0,不排除未来会把机制扩至更多地域。

日韩:同5月的小幅下跌相比,韩国6月前20天的进出口分别增长8.3%和5.3%。受益于7月前的抢出口效应,韩国对美出口增长 4.3%,为今年以来的最大增幅。日本东京地区6月的CPI同比上涨3.1%,四个月以来增速首次放缓。核心通胀增速降至3.1%,低于前值和预期值3.3%。

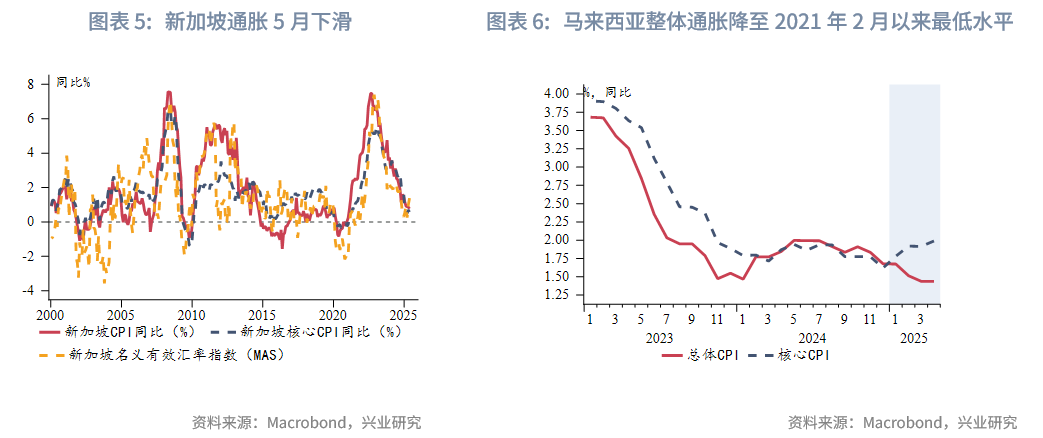

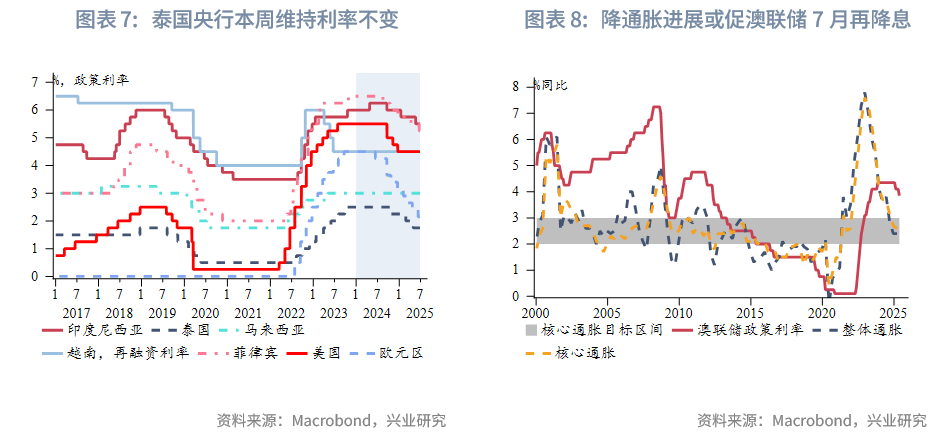

东南亚:新加坡5月通胀降温。整体和核心通胀5月均下降0.1个百分点,分别至0.8%和0.6%。中东局势扰动石油价格,但新加坡官方预计输入性通胀影响较为温和,政府对公共医疗、学前教育、以及公共交通的补贴将缓解服务通胀压力,总体来看,预计2025年通胀前景温和,核心通胀和整体通胀全年平均在0.5%-1.5%区间。马来西亚5月CPI增速降至1.2%,为2021年2月以来的最低水平,低于预期值和前值1.4%。食品和公用事业价格增速放缓是通胀放缓的主因。通胀的降温趋势强化市场对马来西亚央行未来降息的预期。马来西亚央行是少数几个尚未开启降息周期的央行之一。泰国央行在周三的议息会议上以6:1维持政策利率不变,其中一位委员会成员支持降息。该央行预计下半年经济增长下行压力增大,通胀前景温和。我们预计待美国“对等关税”政策更为明朗后,泰国央行将择机降息。

澳新:澳大利亚降通胀持续取得进展,市场预计澳联储7月大概率降息。5月整体通胀放缓0.3个百分点至 2.1%,低于预期值2.3%。剔除燃料价格和电费大幅波动选项的核心通胀指标下滑0.4个百分点至2.4%,为2021年11月以来最低增速。随着以色列与伊朗冲突的平息,对能源价格飙升的担忧也有所缓解。

二、金融市场动态

2.1 货币市场

港元资金面:本周受港汇触及弱方保证、金管局再次干预影响,港元资金流动性整体有所收紧。本周隔夜HIBOR小幅上行1.4bp,至0.03%,仍然处于2022年以来的低位,1个月与3个月期限HIBOR分别大幅上行30bp、20bp至0.8%、1.7%。受此影响,港美资金利差整体上行,其中1个月期限HIBOR与SOFR之差上行29bp。

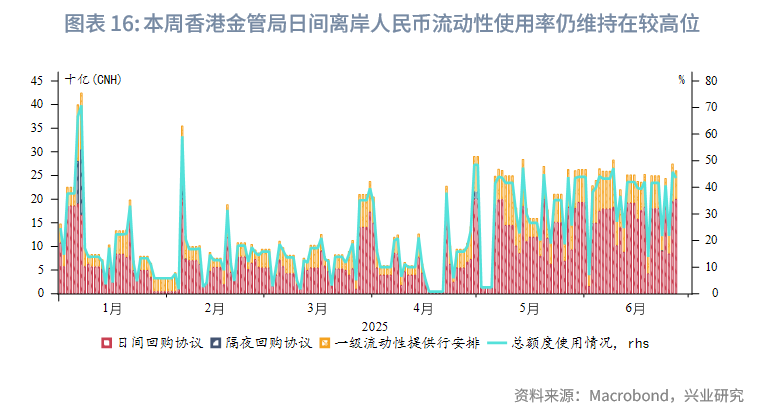

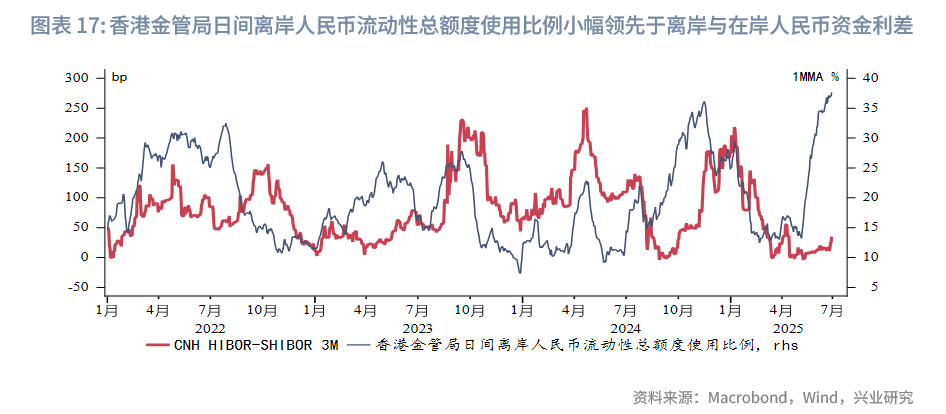

离岸人民币资金面:受人民币升值、内地与香港股票市场活跃影响,本周各期限离岸人民币资金流动性大幅收紧,特别是短端,其中1周期限CNH HIBOR大幅上行45bp至2.06%。各期限离岸与在岸人民币资金利差大幅走阔,其中1周期期限CNH HIBOR与SHIBOR之差走阔31bp。本周香港金管局日间离岸人民币流动性使用率仍维持在较高位,短期内离岸与在岸人民币资金利差存在继续走阔的可能。

2.2 外汇市场

受中东局势降温影响,本周美元指数大幅下行至近三年最低水平,且亚太货币整体升值。其中新台币升值幅度最大,除了受益于美元走弱,外部资金的流入、中国台湾出口商的抛汇行为均放大了新台币走强程度,此外中国台湾货币当局负责人在本周记者会上多次淡化强势台币对经济的冲击,暗示台币只要不出现极端情况,也并非难以容忍。

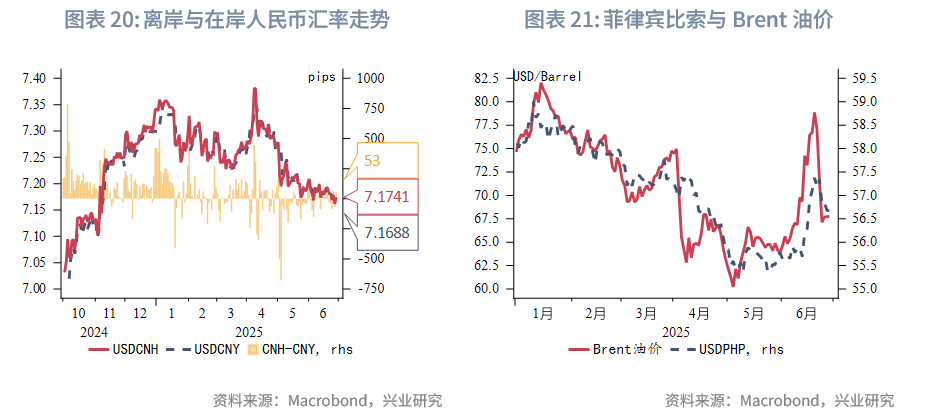

东南亚货币中,印尼卢比升值幅度最大,主要受印尼央行干预影响,其次菲律宾比索升值幅度较大,主要受益于油价回落。

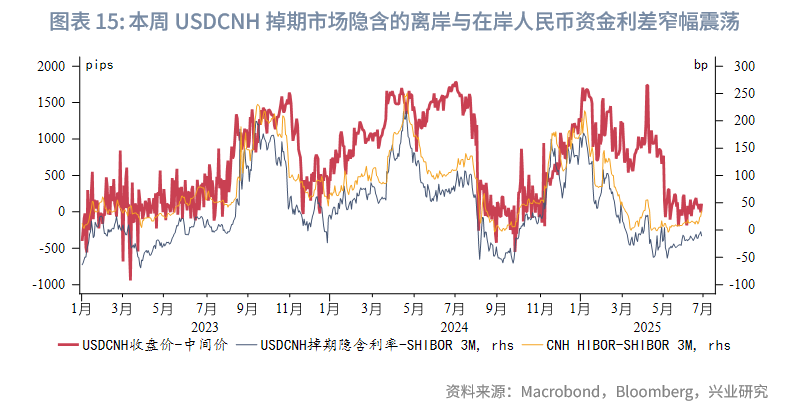

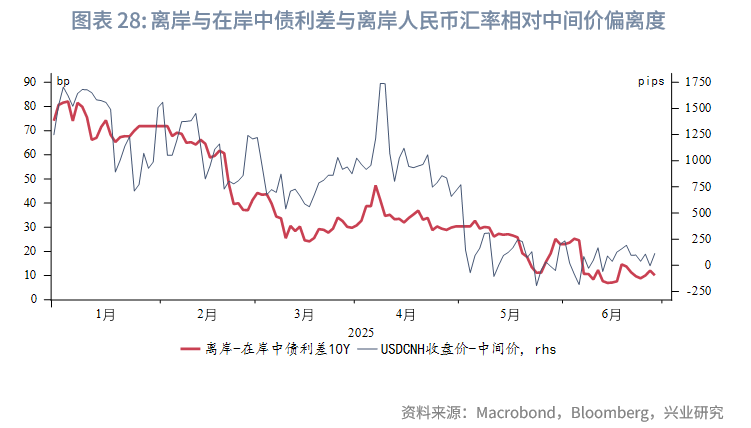

本周港汇如期触及弱方保证,香港金管局于6月25日买入94.2亿港元进行干预。港元资金市场利率有所反弹,但资金面仍较充裕、美元震荡下行、美港资金利差仍较大,预计短期内港汇仍将紧贴弱方保证。离岸与在岸人民币汇差窄幅震荡,当前为53pips。

2.3 债券市场

一级市场方面,本周港元债共计发行22只,发行金额换算成美元为109亿,其中香港金管局发行106亿美元外汇基金票据及债券。本周点心债共计发行39只,发行金额换算为美元为23亿。

二级市场方面,本周市场对美联储降温预期有所升温,美债10Y收益率下行9bp至4.29%。在岸中国国债10Y收益率小幅上行0.7bp至1.65%,美中利差10Y收窄10bp至264bp。离岸中国国债10Y收益率小幅下行0.6bp至1.75%。受美债收益率下行影响,港元政府债10Y收益率下行7bp至2.96%。

2.4 权益市场

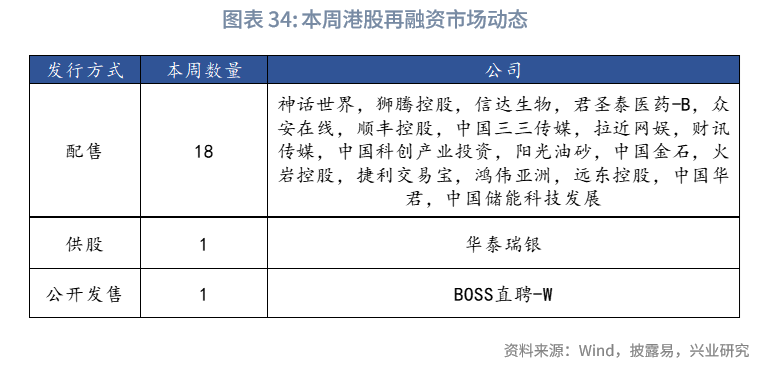

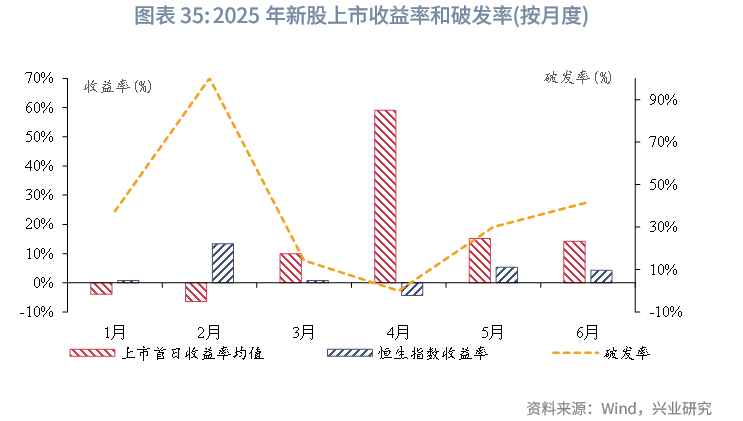

一级市场方面,本周港股一级市场呈现"供给放量但需求审慎"的特征。从IPO市场来看,发行端活跃度持续:新增递表企业数量激增至30家(较上周17家大幅增长),5家公司通过聆讯、3家进入招股阶段;然而市场承接意愿相对谨慎,本周上市的8只新股中有5只破发,且6月新股破发率较3-5月进一步攀升,反映出投资者打新情绪趋于谨慎。再融资市场方面,20家公司提出110.9亿港元募资预案。其中头部企业动向值得关注:信达生物拟通过再融资43.1亿港元加码全球研发布局,顺丰则计划募资29.5亿港元拓展跨境物流基础设施建设。

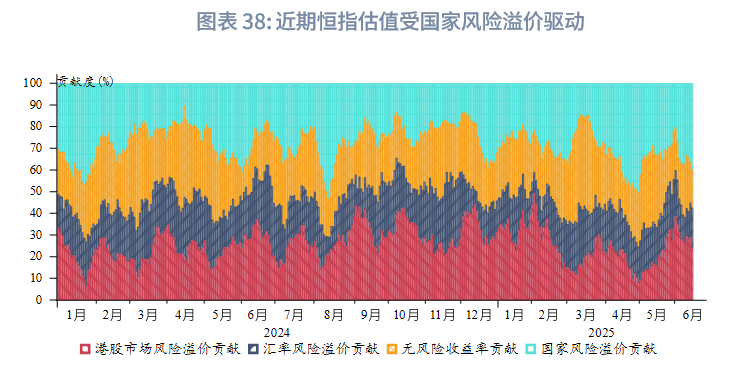

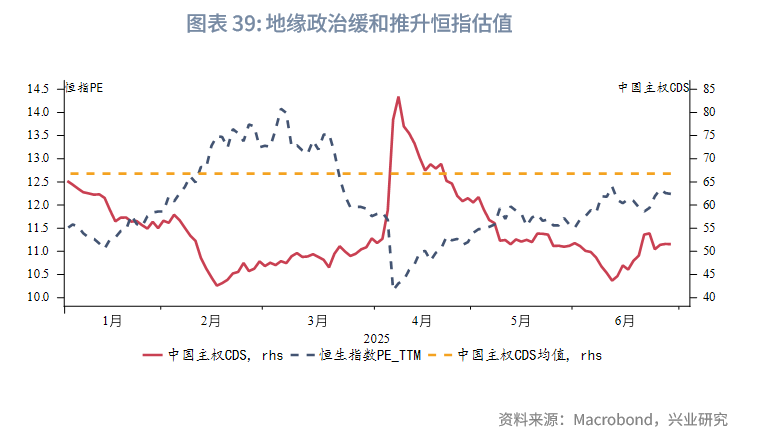

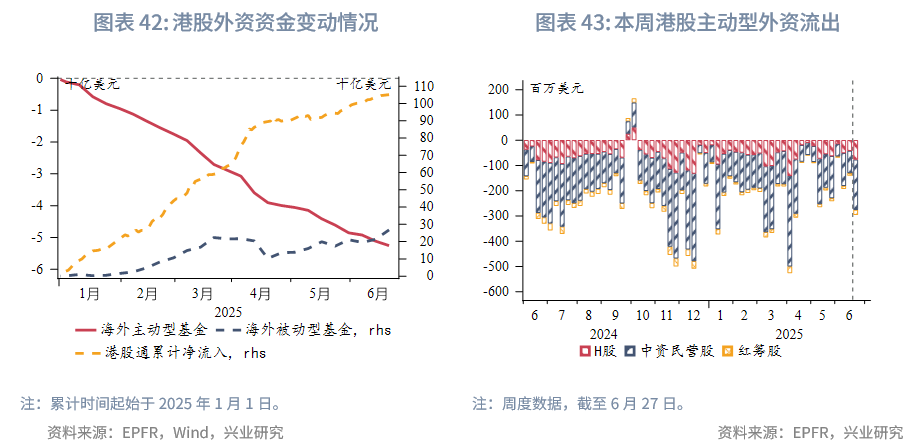

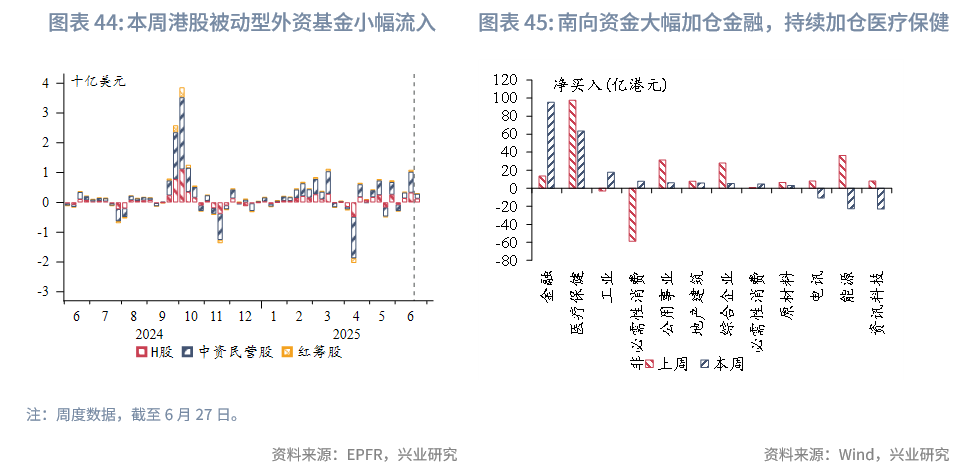

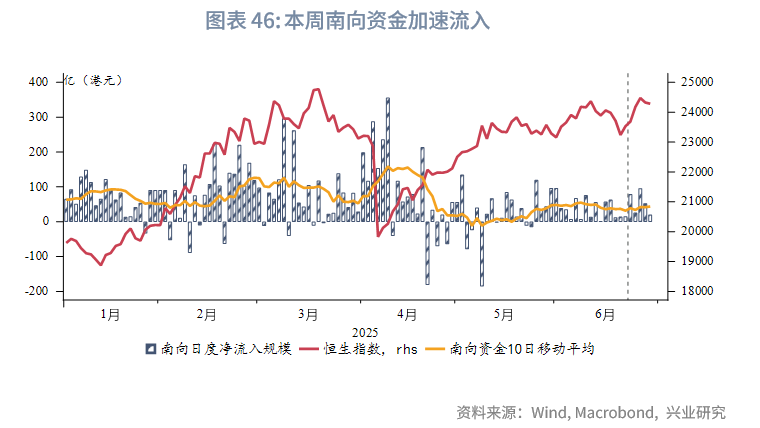

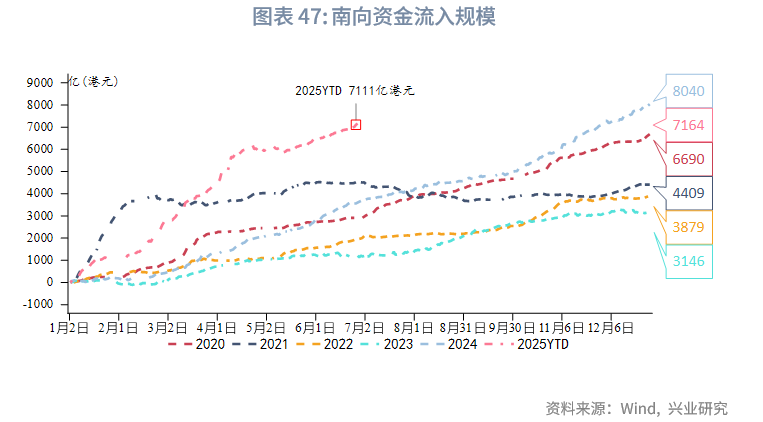

二级市场方面,恒生指数表现亮眼,全周上涨3.2%。从板块来看,除公用事业和能源板块外,其余板块均实现上涨。其中金融板块上涨4.3%,这主要得益于中资券商获准开展虚拟资产交易服务的利好带动。资金流向延续年度特征:主动型外资流出,被动型外资小幅净流入;南向资金本周加速流入(净流入152.2亿港元),重点加仓金融板块并持续增持医疗保健。估值层面,恒指市盈率(PE_TTM)抬升至10.78。从驱动因素分解上看,地缘政治缓和带来的国家风险溢价回落是主要驱动力。

后市展望:我们对行情的延续性持中性态度。尽管金融板块的大涨(受稳定币概念催化及中美关税缓和预期推动)提振了市场情绪,但关税相关政策的细节仍不明朗,后续进展仍需密切跟踪。此外,汇率风险溢价层面仍存约束(如2.2节所述),港汇短期或继续贴近弱方兑换保证,可能对恒指估值形成一定压制。

文章来源:兴业研究公众号

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载