摘要:用友网络于2025年6月27日向港交所递交招股书,拟在香港主板上市,这是公司第1次递交上市申请,联席保荐人为招银国际、中信证券,公司是全球领先的企业软件与智能服务提供商。2024年收入为88.17亿元,净亏损为20.7亿元。

公司2001年在上交所上市,代码600588.SH,最新市值约458亿。

公司是全球领先的企业软件与智能服务提供商,致力于应用以AI、大数据、云计算为核心技术的企业数智化软件与智能服务的研发创新、销售与服务。

根据弗若斯特沙利文的资料,以2024年收入计,公司是中国企业软件及服务市场最大的市场参与者。

公司提供丰富的企业软件及智能服务产品矩阵,包括云服务及软件产品。云服务主要包括用友BIP系列产品、U9 cloud、畅捷通提供的产品及行业特定解决方案。

用友BIP是云服务的核心平台,该集成平台旨在为企业数字化转型与智能化运营提供全方位工具、能力及资源支持,该产品系列包括面向大型企业的YonBIP 和面向中型企业的YonSuite。

财务分析

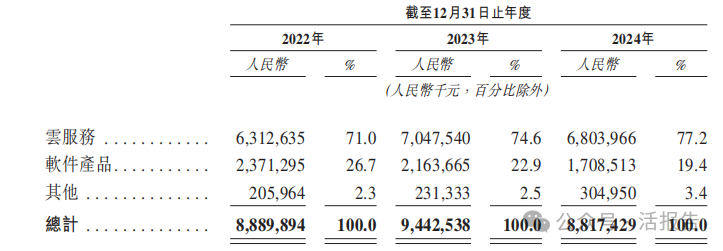

截至2024年12月31日止三个年度2022、2023、2024:

收入分别约为人民币88.9亿元、94.43亿元、88.17亿元,年复合增长率为-0.41%;

毛利分别约为人民币48.92亿元、46.51亿元、40.57亿元,年复合增长率为-8.93%;

研发开支分别约为人民币-17.54亿元、-21.06亿元、-21.22亿元,年复合增长率为9.98%;

净利润分别约为人民币2.25亿元、-9.33亿元、-20.7亿元,2023年由盈转亏;

毛利率分别约为55.03%、49.26%、46.01%。

公司2024年营收、毛利呈下降趋势,毛利率也逐年下降,主要是公司向新一代的云服务转型,云服务毛利率相对较低,而高毛利的软件产品销售额减少。

截至2024年12月31日,公司经营活动现金流为-2.74亿,账上现金56.6亿。

行业前景

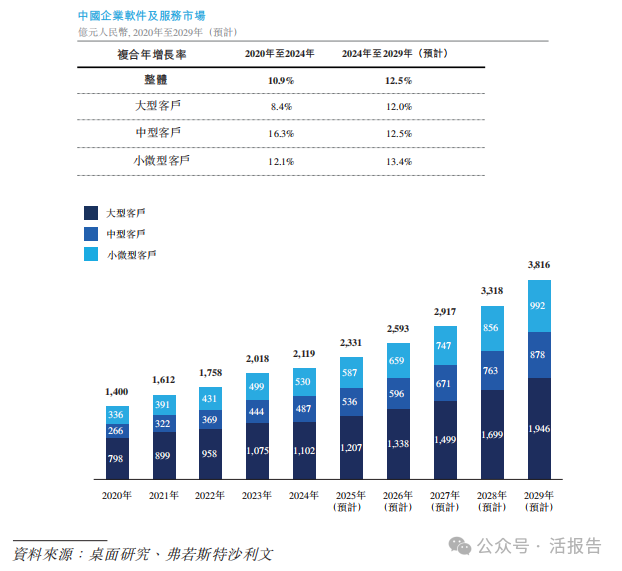

中国企业软件及服务市场规模

以收入计,中国企业软件及服务市场的市场规模已由2020年的人民币1,400亿元增长至2024年的人民币2,119亿元,2020年至2024年的复合年增长率为10.9%。展望未来,以收入计,中国企业软件及服务市场的市场规模预计于2029年达到人民币3,816亿元,而2024年至2029年的复合年增长率为12.5%。

行业地位

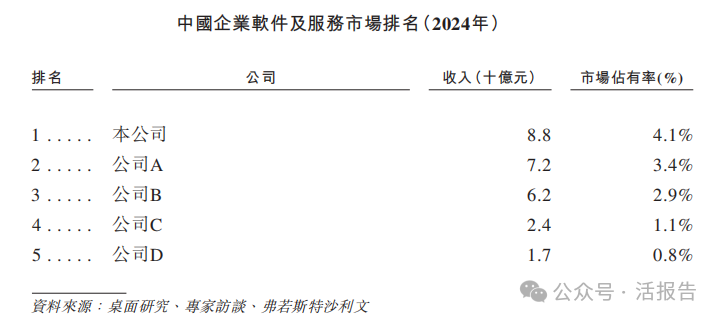

以2024年收入计,公司是中国最大的企业软件及服务提供商,市场占有率达4.1%。

同行业公司IPO对比

本次选取的同行业对比公司为:金蝶国际(0268.HK)

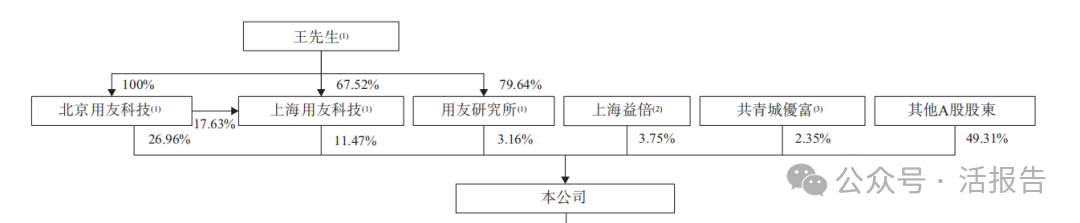

主要股东

王先生通过北京用友科技、上海用友科技、用友研究所合计持股41.59%,上海益倍持股3.75%,共青城优富持股2.35%,其他A股股东持股49.31%。

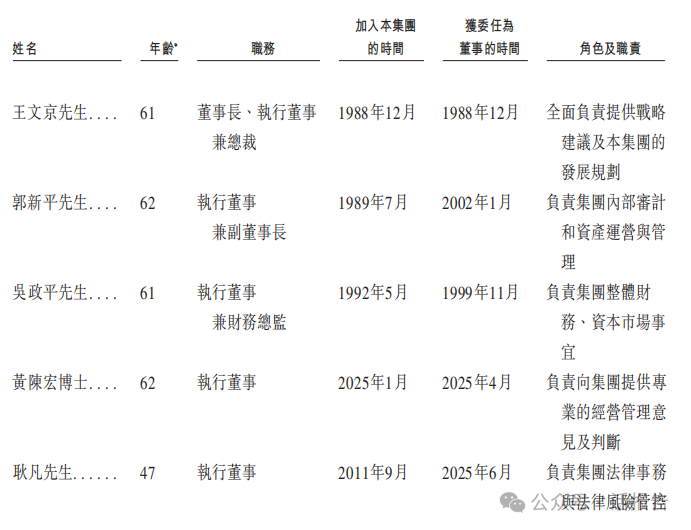

管理层情况

中介团队

据LiveReport大数据统计,用友网络中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现一般;公司律师共计2家,综合项目数据表现尚可。整体而言中介团队历史数据表现中规中矩。

文章来源:活报告公众号

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载