【IPO前哨】三家连锁餐企上市飘红,老乡鸡赴港胜算如何?

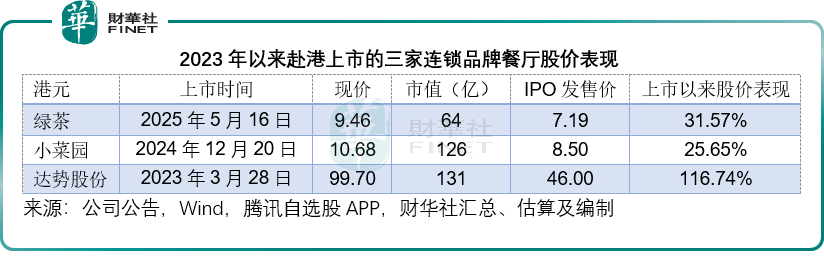

2023年以来,有三家连锁餐厅完成了上市,包括:

2023年3月上市的达势股份(01405.HK),为“股神”巴菲特爱股达美乐披萨(DPZ.US)在大中华区的运营商,现价99.70港元已较其IPO发售价46.00港元高出116.74%。

2024年12月上市的徽菜连锁餐厅小菜园(00999.HK),现价10.68港元已较其IPO发售价8.50港元高出25.65%。

今年5月16日上市的绿茶集团(06831.HK),现价9.46港元较其IPO发售价7.19港元高出31.57%。

上市表现均不错。

最近,大本营在安徽的老乡鸡也向港交所提交了上市申请,计划赴港上市,会不会像其他上市连锁餐厅那样取得好成绩呢?

老乡鸡背景

大本营在安徽的老乡鸡创立于2003年,当时家禽养殖户束从轩在合肥开设第一家“肥西老母鸡”快餐店,随后扩大门店网络,打造以鸡汤及鸡类菜品为核心的家常菜单。最开始,该连锁品牌以直营店为主,专注于供应链管理和门店运营,但是从2020年开始探索加盟模式,并形成“直营+加盟”的门店扩张模式。

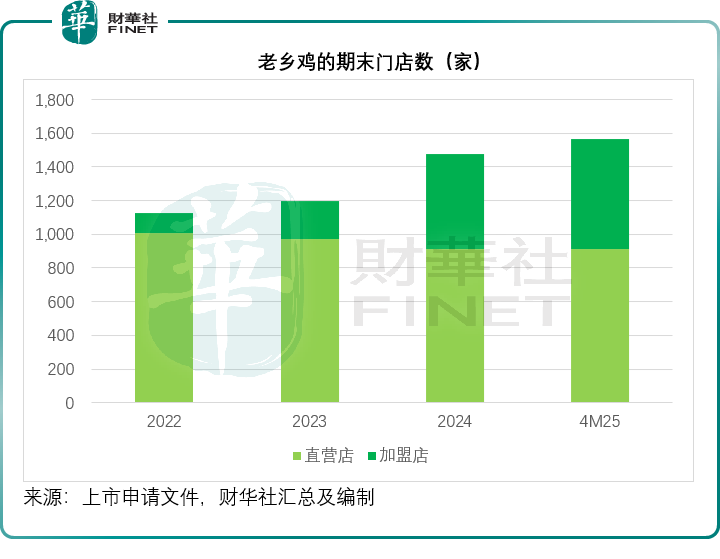

到2025年4月30日,该集团在中国58个城市拥有1,564家门店,包括911家直营店和653家加盟店,覆盖9个省。

从其近几年的拓展来看,我们留意到其加盟店的扩张速度已超越自营店。

其自营店数目从2022年末的1,007家减少至2025年4月末的911家,而加盟店数目由2022年末的118家,增加至2025年4月末的653家。

其中在2024年和2025年前四个月,直营店新店数目分别为138家和33家,但却分别有146家和23家自营店转为加盟,另外还分别有51家和13家直营店关店,也就是说直营店呈现的是负增长;而加盟店则在持续扩张,尤其在2024年之后,加盟店的2024年和2025年前四个月新店数目分别达到210家和75家,关店数分别为17家和10家,外加自营店转加盟店的,2024年和2025年前四个月的加盟店净增数量分别达到339家和88家。

老乡鸡的优势在哪里?

该连锁餐饮企业的优势或在于其供应链。

以养殖业起家的老乡鸡表示,其已建立了一条一体化供应链,涵盖了养殖、采购、加工、仓储和物流。当前,其供应链网络包括安徽三个养鸡场,位于合肥和上海的两个中央厨房,以及八个能为其餐厅运营提供支持的配送中心。

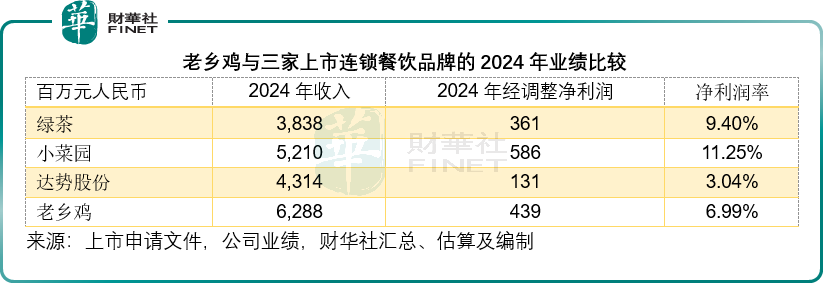

就2024年业绩而言,与上述三家新上市的连锁餐厅相比,老乡鸡的增长和盈利表现不算太差。

2024年,老乡鸡的全年营收总额为62.88亿元(单位人民币,下同),经调整净利润为4.39亿元,意味着净利润率为6.99%,低于绿茶的经调整净利润率9.40%、小菜园的11.25%,但高于达势股份的经调整净利润率3.04%。

业务方面,老乡鸡2024年直营店的翻座率为4.8,加盟店为3.6。同样是徽菜菜系的连锁餐厅集团小菜园(00999.HK),2024年整体翻台率为3.0次/日,绿茶整体翻台率也是一样。

2024年,老乡鸡的同店销售整体增长率为2.6%,稍微高于达势股份的2024年同店销售额增幅为2.5%。相比之下,同样从华东起家的绿茶2024年同店销售额增长率为-10.3%,小菜园的同店日均销售额同比增幅为-12.23%。

不过,老乡鸡的问题也不少。

老乡鸡的潜在风险点

美团(03690.HK)、阿里系的淘宝闪购和京东(09618.HK)掀起的外卖大战,不仅影响到外卖业务,也影响到堂食,或对线下餐厅业务构成竞争。与此同时,虽然这是平台补贴内卷,但也会引发餐厅品牌为把握流量低价吸客和增加优惠的竞争,老乡鸡等连锁餐厅也将受到波及,影响到收入与盈利能力。

老乡鸡的市场较为单一,主要业务集中在内地,且以华东地区为主。2025年4月末,其于华东地区的门店总数占了餐厅总数的86%,其中在安徽省的门店数有750家,占了总数的48%,过度依赖这一地区市场,若出现市场变化影响,其业绩可能受到冲击。

更严重的是,老乡鸡的财务状况并不理想。2025年4月30日,其流动比率只有0.74倍,也就是说,当前的流动资产并不足以支撑其流动负债。其持有现金及银行结余约5.72亿元,长期银行存款仅63万元,但应付款却高达6.55亿元,一年内应偿付的计息银行贷款达1.06亿元。财务状况有点紧张。

该公司计划通过这次赴港上市募资,用于加强一体化供应链布局、扩大门店网络、提升信息技术能力和升级智能设备与数字化系统、加强品牌推广和营销活动,以及用于营运资金和一般企业用途。

只是,由于近期港股IPO活动较多,该公司无论概念还是基本面似乎没有特别出彩之处,未知港股投资者是否对该公司的前景买账。