【IPO前哨】巴奴赴港上市,能否超越海底捞与呷哺呷哺?

主打川渝火锅的巴奴,却是从河南起家。其创始人于2001年在河南安阳开设第一家火锅店,并以此为据点开始扩张。

近日,巴奴向港交所提交了上市申请,计划赴港上市募资,用于拓展自营餐厅网络、提升业务管理和餐厅运营的数字化水平、品牌建设、优化供应链以及用过营运资金和一般企业用途。

当前,在港股市场上市的火锅股有海底捞(06862.HK)、海底捞的海外业务特海国际(09658.HK),以及呷哺呷哺(00520.HK),市值分别为824亿港元、102亿港元和8.6亿港元。

对比于大众火锅海底捞和主打性价比的呷哺呷哺,定位品质火锅的巴奴在资本市场又能否取得更高品质的定位?

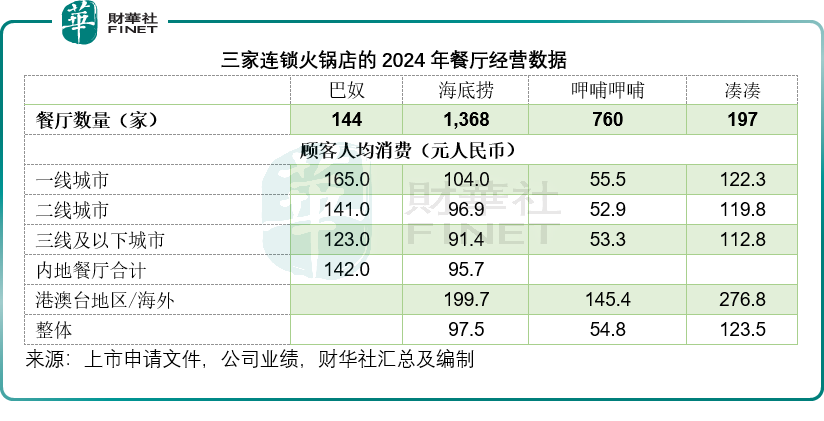

巴奴与海底捞及呷哺呷哺的市场定位

巴奴以“毛肚+菌汤”为招牌产品,人均消费在120元(单位人民币,下同)以上,全部餐厅均采用直营模式经营,截至2024年底,其拥有145家直营门店,覆盖全国39个城市,其中二线城市占比最大,达到55%。

海底捞定位为大众火锅,人均消费90-100元,以服务著称,致力于为消费者提供全方位的优质就餐体验,目标客户群体广泛。作为火锅行业的龙头企业,门店数量众多,不仅遍布全国,还遍布全球各大洲的主要市场。2024年末大中华区的餐厅总数为1,355家,三线及以下城市占比最大,达42.9%,而一线城市、二线城市和港澳台地区的门店数占比分别为16.2%、39.2%和1.7%。

呷哺呷哺主打高性价比的台式小火锅,人均50元左右,主要面向追求性价比和快捷就餐的消费者,菜品以高性价比套餐为主。2024年末,呷哺呷哺于内地21个省份及自治区的115个城市和三个直辖市拥有及经营757家呷哺呷哺餐厅,在境外拥有和经营3家呷哺呷哺餐厅,此外还在国内拥有和经营181家凑凑餐厅,在境外拥有和经营16家凑凑餐厅。

成本控制与盈利能力

巴奴定位为“品质火锅”,专注于毛肚和菌汤等特色菜品,强调产品主义,让消费者形成特定菜品的品牌认知。此外,该公司建立起一体化的供应链平台,包括5家从关键食材前处理到冷链物流配送至餐厅的综合性中央厨房,1家位于重庆的专业化底料加工厂,以确保食材供应和品质。

海底捞则供应较为全面的菜品,缺乏像巴奴毛肚那样具有强烈辨识度和独特性的拳头产品,在产品差异化方面略显不足,但海底捞以服务为矛,赢得不俗的流量,也因此能获得不少业主的免租待遇,降低租金成本。同时海底捞以调料和底料起家,已形成高效的供应链体系和规模化经营,在成本控制方面更胜一筹。

2024年,巴奴的年度收入为23.07亿元,同比增长9.27%;税前利润为1.66亿元,按年增长18.18%,税前利润率为7.17%;股东应占净利润按年增长20.87%,至1.23亿元,利润率为5.33%;扣除非经常性项目之后的经调整利润为1.96亿元,按年增长36.25%,经调整利润率为8.49%。

相比之下,海底捞的2024年收入规模达到427.55亿元,是巴奴的18.5倍;税前利润率达到15.49%,是巴奴的两倍,股东应占净利润为47.08亿元,净利润率为11.01%。

呷哺呷哺的2024年收入为47.55亿元,近年来一直面临经营压力,年度股东应占亏损由上年的1.99亿元进一步扩大至4.01亿元。

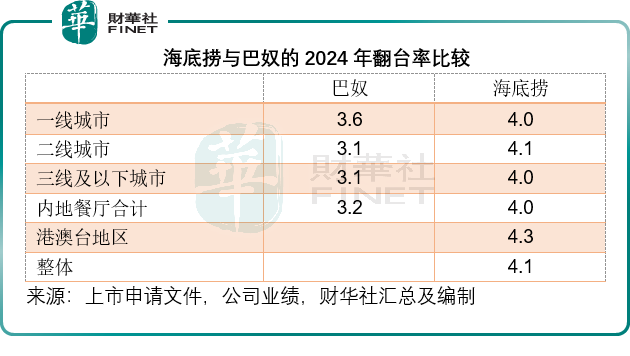

在此,我们重点比较海底捞与巴奴的2024年业绩。

海底捞翻台率为4.1次/天,高于巴奴的翻台率约3.2次/天,见下表。

尽管巴奴主打高端食材,但是2024年原材料及消耗品占收入的比重却只有32.11%,海底捞为37.92%;以服务取胜的海底捞,2024年员工成本占收入比大约为33.01%,低于巴奴的33.59%。有意思的是,在海底捞和呷哺呷哺的财报中,没有找到广告和推广开支一项,但是巴奴却有这项开支,而且占比还不小,于2024年占收入的比重达到4.37%,这抵消了其原材料和消耗品成本占比较低的优势。

巴奴在其上市申请书中提到,其年度广告及推广费用占收入的比例保持在3.0%至4.5%之间。相较而言,海底捞凭借强大的品牌影响力和广泛的门店覆盖,已形成稳定的消费者认知,因此在广告和推广上的投入相对较少,更多依赖口碑传播和品牌自带的流量效应。

结语

综合而言,巴奴的成本结构与其“品质火锅+品牌攻坚”的阶段相匹配,而海底捞的成本结构则与其“规模效应+口碑驱动”的成熟模式相符。这种差异也预示着,在资本市场,投资者可能会更关注巴奴能否在持续的品牌投入后,实现规模扩张与成本优化的平衡,以及海底捞如何在维持服务优势的同时,进一步提升单店盈利能力。对于即将赴港上市的巴奴来说,其能否凭借差异化定位获得更高估值,不仅取决于当前的业绩数据,更取决于市场对其“产品主义”可持续性的信心。