富豪的“空中宝马”前景可期?西锐股价再创新高

7月11日,全球私人飞机厂商龙头西锐(02507.HK)的股价,无惧控股股东解禁日到期,涨势如虹。

早盘西锐的股价逐步拉升,14:19左右突然直线拉升,最终收涨14.01%,收盘价为48港元/股,再度创出历史新高,市值达到了175.7亿港元。

社交平台上,不少看好西锐前景的网友直言:“西锐市值有望突破300亿港元”。

解禁日前夕,难挡股价大涨

西锐飞机起源于美国,后被中国通用飞机龙头企业中航通飞全资收购,自此纳入中国央企体系。

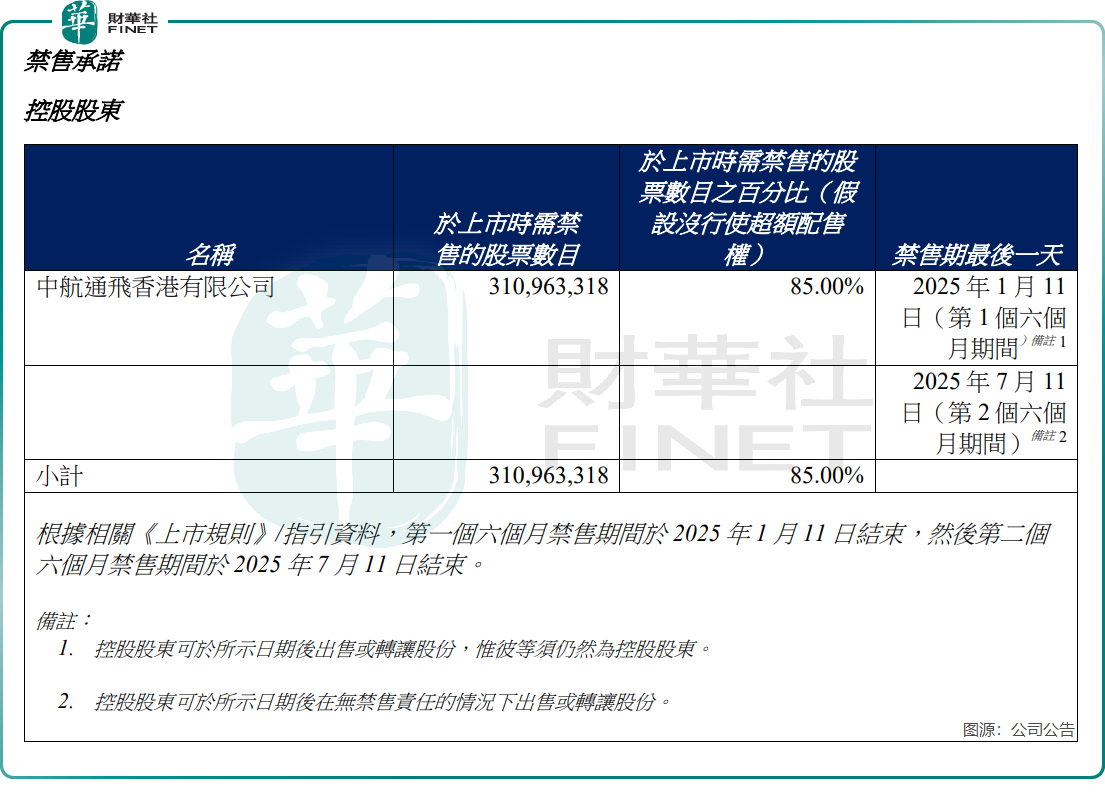

中航通飞香港有限公司(下称“中航通飞香港”)是西锐的控股股东,2024年末持股比例达84.97%。中航通飞香港最终由中国航空工业集团有限公司控制。

根据西锐在港股上市时的公告,中航通飞香港于西锐上市时需禁售的股票数目约3.11亿股,占西锐总股份的85%。根据规则,2025年7月11月为中航通飞香港第二个解禁日最后一天,当天过后,中航通飞香港所持西锐的股份迎来全面解禁。

回顾历史案例,上市公司股票解禁与股价下跌并非必然关联。在市场环境向好、资金充裕的背景下,解禁对股价的影响通常较小。对于优质标的而言,市场筹码的增加反而可能吸引更多资金入场,进而助推股价上扬。

此次控股股东解禁日临近,西锐的股价反而大幅收高,显示出资金看好西锐的发展。

值得关注的是,就在解禁日临近的7月4日,西锐发布公告称,中航通飞香港按每股39.98港元的价格出售了其1750万股的股份(涉资近7亿港元),占西锐总股本的4.78%。

此次减持完成后,中航通飞香港持股比例由84.97%下降至80.18%。

西锐认为,此次出售事项不会对公司的营运造成任何重大不利影响,预期可增加股份的公众持股量及提高其于市场的流通性。

按交付量计,西锐是全球通用航空飞机行业最大的企业,2023年于全球私人航空市场的市场份额达32.0%。

西锐旗下拥有两大私人飞机产品系列——SR2X系列活塞飞机和愿景喷气机,客户群体以欧美高净值人群为主。西锐在早前披露的招股书中提及,SR2X系列飞机在过去22年里始终是最畅销的单引擎活塞机型。

交付量表现亮眼,业绩稳增

凭借“技术差异化+精准市场定位+服务生态构建”的核心策略,西锐在全球私人飞机市场斩获颇丰,旗下飞机产品深受富豪群体青睐。

过去几年,西锐的私人飞机交付量逐年提升,2021年至2024年期间,西锐分别交付528架、629架、708架及731架飞机,远高于公司同行的平均年交付量。

不仅如此,西锐的飞机储备也颇为充足。截至2024年年底,西锐拥有1135架飞机储备,其中包括约240架愿景喷气机的预订。

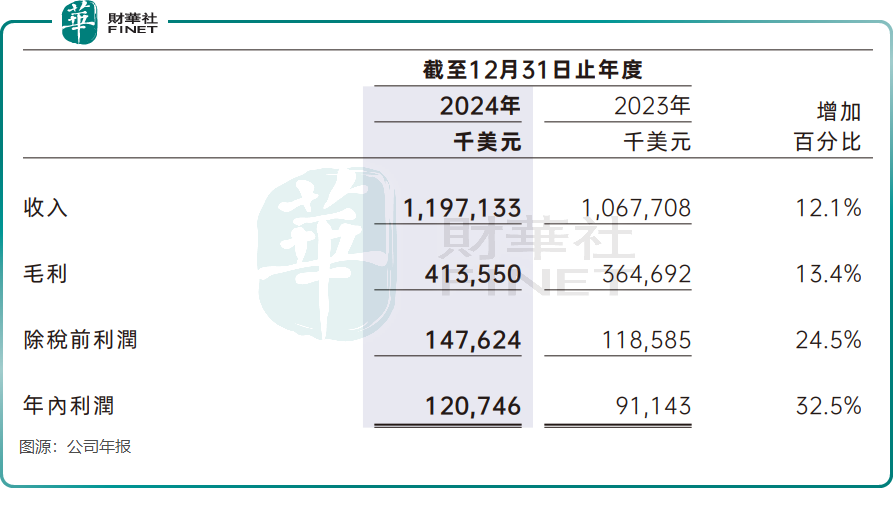

在飞机交付量增长的带动下,西锐2024年经营业绩保持高速增长,收入同比增长12.1%至11.97亿美元;年内利润同比增长32.5%至1.21亿美元。

在今年一季度,西锐飞机交付量继续维持增长。华创证券研报指,根据美国通用航空协会GAMA报告数据:今年一季度全球交付通航飞机627架(不含直升机),同比增长18.1%。其中西锐一季度交付150架飞机,同比翻倍增长,交付数据超预期,一季度份额23.9%,较24年全年份额提升0.81个百分点,继续保持全球第一。

目前,西锐的收入主要来自欧美市场,未来有望在国内市场分得一杯羹。

《无人驾驶航空器飞行管理暂行条例》《国家综合立体交通网规划纲要》等一系列顶层设计与战略规划的出台,为国内低空经济发展带来新机遇。近日,民航局还成立了“通用航空和低空经济工作领导小组”,旨在研究确定推进通用航空和低空经济发展重点工作安排,协调解决跨部门、跨央地问题等任务。

但有业内人士指出,尽管中国低空经济发展迅猛,西锐现有产品以私人飞行和培训为主,与国内市场对低成本、高实用性机型的需求存在偏差。比如,国内通用航空更侧重于农业作业、物流配送等To B场景,西锐暂未推出适配此类场景的产品。

同时,西锐还面临着传统竞争对手与新兴企业的双重挑战。像中国冠一通飞的GA20已获适航认证,且计划进军欧美市场,有望在价格和本地化服务方面形成竞争优势;特斯拉、Joby等企业则通过技术整合,加速布局城市空中交通(UAM)领域,对西锐的高端市场地位构成威胁。