外卖大战赢家?百胜中国二季报利润亮眼,股价却下挫

国内餐饮行业竞争持续升级,外卖大战席卷全市场。

在此背景下,百胜中国(09987.HK)于8月5日盘后发布了2025年二季报。

整体上看,百胜中国依旧展现出强劲韧性,盈利能力保持较高增速。

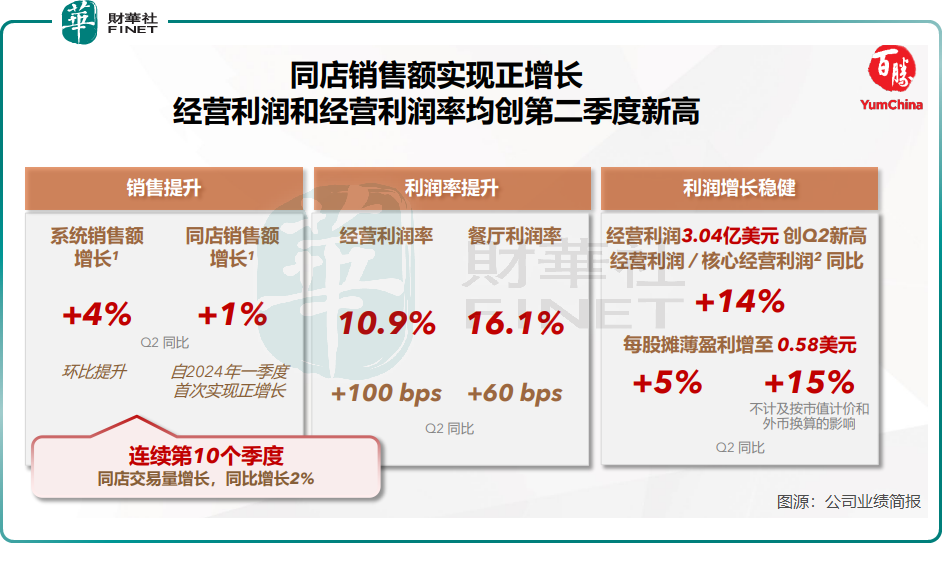

本报告期内,百胜中国总收入同比增长4%至28亿美元(不计及外币换算影响),经营利润同比增长14%至3.04亿美元,创下第二季度历史新高。董事会宣布百胜中国普通股每股现金股息为0.24美元,与上季度一致。

百胜中国二季度的成绩单符合很多投行预期,甚至超出预期。其中,高盛发布报告称,百胜中国第二季盈利超预期。

公司还计划在2024年已向股东回馈15亿美元的基础上,在2025年至2026年间向股东回馈30亿美元。

花旗则认为,公司管理层对今年收入指引看来持续下行风险的评估好坏参半,伴随着管理层轻微上调下半年经营溢利率指引,由按年扩张受压转为轻微按年扩张,导致全年盈利展望大致不变。

然而,百胜中国(YUMC.US)的股价却与其盈利能力背道而驰,美股股价在美东时间周二下挫6.11%;截至发稿,其港股股价下跌5.83%。

同店销售额转正,指引偏保守

面对国内餐饮业需求疲软及竞争加剧的双重挑战,国内多家餐饮品牌业绩表现欠佳。

例如,九毛九(09922.HK)预计今年二季度主要品牌的同店日均销售额同比仍呈下降态势;呷哺呷哺(00520.HK)预计上半年收入减少约18.9%。

百胜中国虽告别高速增长阶段,却彰显出较强韧性。

今年二季度,其系统销售额同比增长4%(不计及外币换算影响);同店销售额实现1%的正增长,这是公司自2024年一季度以来首次实现同店销售额的正增长;得益于外卖业务的强劲表现,同店交易量实现2%的同比增幅,为连续第10个季度实现增长。

受益于新增门店贡献、有利的原材料价格以及运营精简带来的效率提升,百胜中国今年二季度利润率有显著改善:经营利润率同比提升100个基点至10.9%,餐厅利润率提升60个百分点至16.1%。

对于未来业绩指引,市场普遍认为百胜中国相对保守。

公司管理层在业绩发布会上表示,公司系统销售额预计在今年三季度维持个位数增长指引,支持长期稳定扩展。此外,配送业务推动销售增长,预计三季度外卖平台促销加剧,肯德基同店销售全年毛利率约为31%至32%,必胜客在32%和33%之间。

高盛在研报中表示,百胜中国审慎的销售指引,是考虑2024年第三季的促销活动、平台补贴政策、宏观环境多变,以及管理层平衡商机与定价的策略。

外卖大战赢家?

国内三大外卖平台价格战愈演愈烈,拉动了国内外卖市场需求的增长。对百胜中国来说,这场大规模竞争利大于弊。

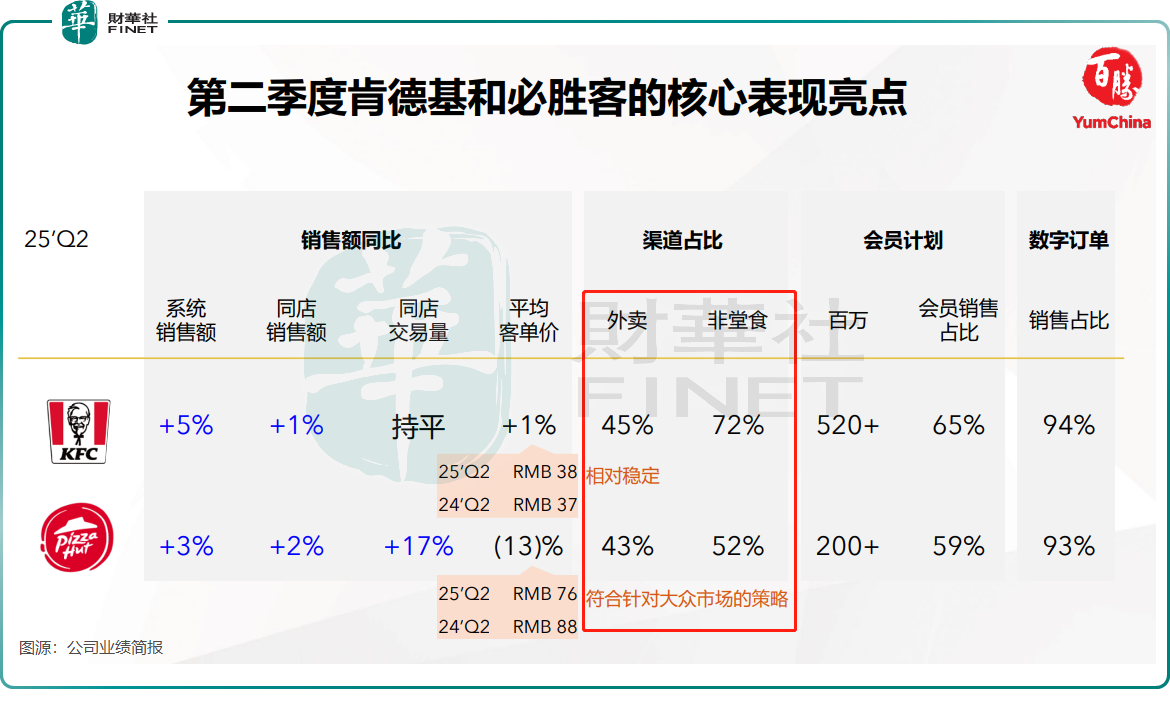

今年二季度,百胜中国的外卖销售同比大幅增长22%,占公司餐厅收入的比重达45%,较上年同期38%的比重明显提升,显示出外卖业务是百胜中国同店销售额转正的重要推动力。

对于餐饮商家而言,虽然外卖订单量实现明显增长,但分担平台补贴损害了利润。百胜中国方面在业绩会上表示,像公司这样的大品牌,能享受到更有利的补贴安排。

此外,尽管外卖骑手成本上升,但百胜中国通过自动化设备和运营优化抵消了部分成本压力,带动公司餐厅利润率在今年二季度同比提升至16.1%。另一方面,外卖占比的提升,带动了肯德基期内客单价实现1%的同比增长。

不过,必胜客二季度的客单价同比大幅下降13%,公司指符合针对大众市场的策略。

百胜中国近年来大力拓展下沉市场,这或会持续对其客单价构成压力。

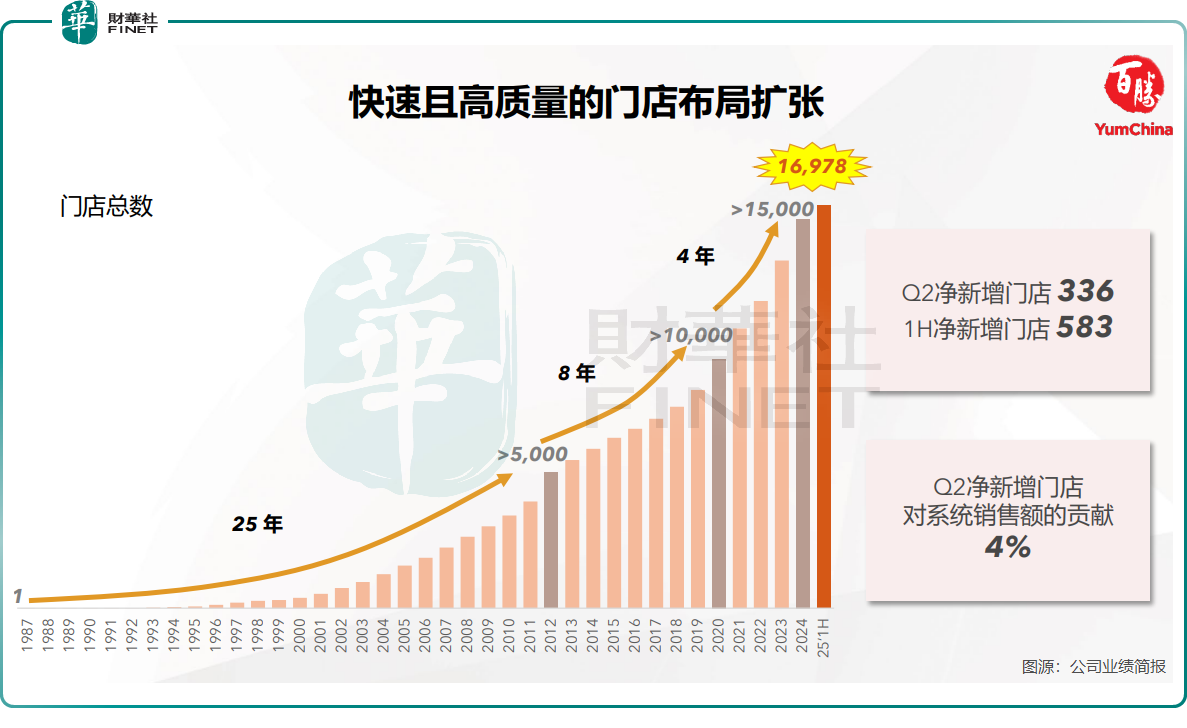

今年二季度,百胜中国净新增门店336间,上半年则为583间。在过去12个月,肯德基和必胜客新进入的城市分别约为300个及150个。由于新增门店多数位于下沉市场,这也使公司平均资本支出有所下降。

百胜中国还计划于2025年净新增约1600至1800家门店,这意味着公司在下半年门店扩张的任务更为紧迫。

公司管理层坦诚,“随着我们更加积极地进入低线城市,那里的平均票价确实更低,但利润率仍然是关键。”

总结

百胜中国在二季度展现出一定的经营韧性,外卖业务的强劲增长和利润率的提升成为亮点,同时门店扩张也在稳步推进。

不过,股价的下跌与业绩的增长形成反差,反映出市场对其未来增长预期的审慎态度。后续,在餐饮市场竞争持续、外卖平台促销加剧以及下沉市场拓展带来客单价压力等多重因素影响下,百胜中国能否平衡好规模扩张与利润增长,仍需时间检验。