泡泡玛特、上美领涨!新消费股再度起飞:昙花一现还是蓄力冲关?

8月6日,港股板块轮动提速,生物科技、机器人板块降温,新消费概念股卷土重来,涨势喜人。

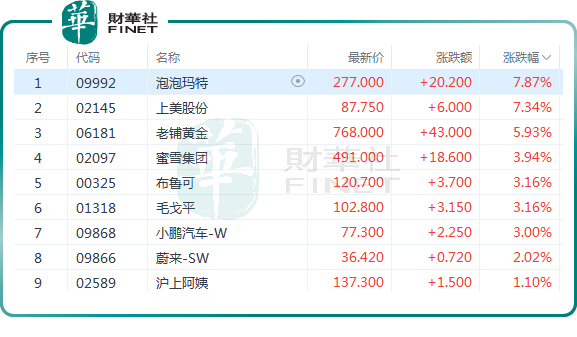

泡泡玛特(09992.HK)涨7.87%,上美股份(02145.HK)涨7.34%,老铺黄金(06181.HK)涨5.93%,蜜雪集团(02097.HK)涨3.94%,布鲁可(00325.HK)、毛戈平(01318.HK)均涨3.16%,锅圈、沪上阿姨等新消费概念股跟涨。

今年以来,新消费概念无疑是港股市场的热门赛道。

截至8月6日,新消费概念指数年内累计涨幅达64.97%,大幅跑赢恒生指数(年内累涨24.18%)。

从消息面看,近日,多家新消费公司都发布上半年正面盈利预告,预告中不断兑现市场预期,为板块的上涨提供了有力支撑。

譬如,8月5日,上美股份发布业绩盈喜。

上美股份预计2025年上半年公司实现营收40.9亿至41.1亿元,同比增长16.8%-17.3%;净利润达5.4亿至5.6亿元,同比大增30.9%-35.8%。这归功于主力品牌“韩束”全渠道、多品类的布局带来的收入持续增长,及第二增长曲线newpage一页的收入同比大幅提升。

主打新概念的黄金珠宝连锁品牌老铺黄金(06181.HK)也发布盈喜,预计2025年上半年实现收入120亿至125亿,同比增长241%至255%;净利润22.3至22.8亿,同比增长279%至288%。这主要系品牌影响力扩大及产品的持续优化推动了业绩的爆发。

另外,泡泡玛特业绩亦呈现向好态势,其预计2025年上半年收入同比增长不低于200%,利润同比增长不低于350%。

与此同时,在新消费浪潮之下,多家投行及机构纷纷持乐观态度。

西南证券认为,居民消费未来将更加倾向于悦己消费及服务类消费。该行指出,日本在劳动力人口数量基本达峰后,消费增速开始放缓,同时日本的经济能力、购买能力开始降低,居民在消费端变得更加理性。当前我国劳动力人口数量开始达峰,居民消费意愿趋理性,从去年的“村超”和“天水麻辣烫”,到今年“Labubu”和“苏超联赛”的爆火,国内现象级消费的感性化已经具备日本的“第三消费社会”的基本特征。未来居民消费更加偏向消费的个人化,个人的感性、感觉会反映到消费活动和商品的选择上。

海通国际证券具体对比港股和A股消费板块的构成,认为港股消费与当下新消费趋势更契合,板块成长性明显。此外,从资金面看,具备稀缺性的港股新消费或仍是公募青睐的对象。未来政策支持有望进一步释放消费潜力,悦己和性价比相关消费或延续亮眼表现。

值得一提的是,在新消费领域,随着公司股价的攀升,不少个股估值风险也不断增加。近期不少新消费概念股波动显著加剧。

以老铺黄金为例,截至8月6日收盘,其市盈率(TTM)高达83.37倍。自7月8日股价触及1108港元/股的历史峰值后,便开启下跌通道,高位回调至今股价累跌30%。

蜜雪冰城同样面临股价大幅异动的情况。自3月3日上市以来,该股表现强劲,仅3个月时间就累计上涨1.3倍。但自6月初起,其股价开始震荡回落,从高位回调至今股价累跌20%。

对此,海通国际证券指出,6月中旬以来港股新消费震荡休整,处在热度消化的阶段。这背后原因主要是上半年港股新消费板块大幅上涨,6月下旬时从交易和估值等维度看热度较高,部分投资者对新消费板块行情持续性的担忧逐渐显现,此后逐渐步入消化热度的休整阶段。但若借鉴日本历史,居民消费由大众化向个性化、理性化转变的趋势是支撑新消费行情的宏观逻辑,中长期维度对新消费行情仍有支撑。

该行表示,尽管当前港股新消费部分领域短期略显过热,但居民消费更加注重个性化和理性化的宏观趋势并未改变,预计悦己和性价比相关消费或延续增长趋势,如潮玩、美护、宠物等。

华泰证券亦在研报中表示,往后看,港股新消费景气度仍高,但需关注在估值相对高位下的三季度解禁压力。