身处“ICU”的晨鸣纸业,股价为何反而走强?

晨鸣纸业(01812.HK)作为造纸业巨头,尽管被业绩巨亏、深陷债务危机等多重负面消息缠身,但其股价却上演了底部大反弹。

8月7日,晨鸣纸业H股股价猛涨11.65%,收报1.15港元/股。而自8月4日开始,晨鸣纸业H股股价持续上扬,截至目前累计涨幅超过47%,期间终于成功摘下了“仙股”的帽子。

公司A股股价同样表现强势,已连续收获三连板,8月4日以来涨幅超19%。

纸业龙头进入“ICU”

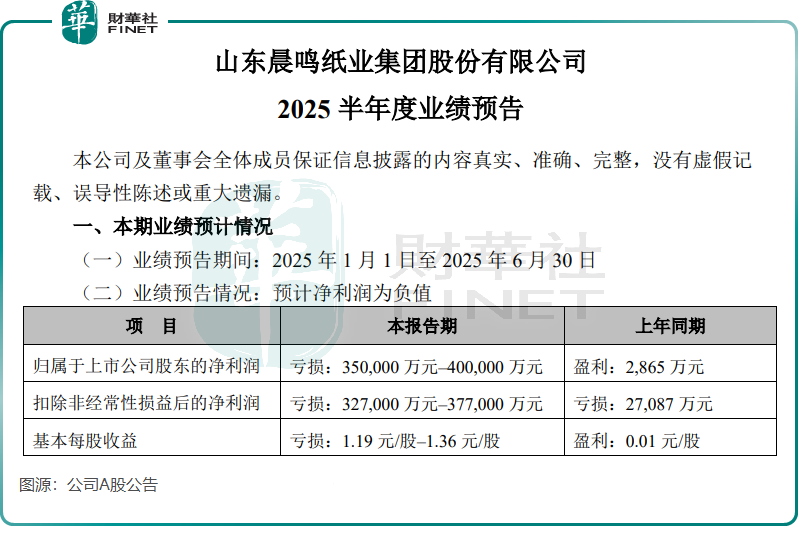

上月发布的业绩预告显示,晨鸣纸业延续了过去两年的亏损态势。2025年上半年,公司预计归母净亏损达35亿元至40亿元(单位人民币,下同),而上年同期盈利2865万元。

2023年及2024年,晨鸣纸业分别录得归母净亏损12.81亿元、74.1亿元,两年半累计亏损超120亿元,境况惨烈。

业绩承压是行业普遍面临的挑战,理文造纸(02314.HK)最新业绩报告显示,上半年其营收下降2.2%,期内净利润同比小幅增长0.7%。A股的华泰股份(600308.SH)及民丰特纸(600235.SH)等纸企今年上半年净利润也纷纷下滑。

国内纸业行业供过于求的现状已持续多年,2020年以来主要纸种产能增长加快,产能过剩问题进一步加剧。因供给过剩,纸价及盈利处于低位,纸企多采取以价换量、抢占市场份额的竞争策略,造纸环节盈利压力较大。

相较于其他同行,晨鸣纸业的形势更为严峻。

除了行业产能过剩导致“价格倒挂”外,晨鸣纸业的债务危机后遗症仍未消除。

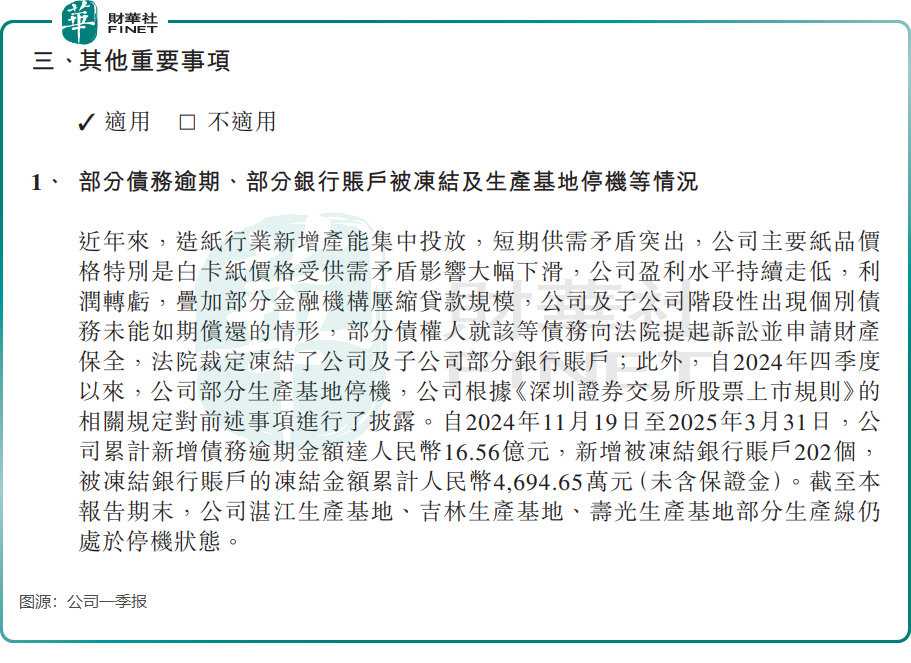

对于业绩变动原因,晨鸣纸业在2025年上半年业绩预告中表示,公司主要生产基地仍处于停机检修状态,产销量同比大幅下滑,影响收入、利润大幅下降;受停机影响,公司对部分资产、应收款项计提了减值和坏帐准备。

作为文化纸和白卡纸领域的巨头,晨鸣纸业却“不务正业”,此前不但激进扩张,还跨界房地产行业,但后来经营失利。这导致公司陷入债务危机,成为法庭上的“常客”,部分银行账户被冻结。

根据公司此前的2025年一季报,自2024年11月19日至2025年3月31日,公司累计新增债务逾期金额达16.56亿元,新增被冻结银行账户202个,被冻结银行账户的冻结金额累计4694.65万元(未含保证金)。

根据公司2025年一季报,截至今年3月底,晨鸣纸业的资产负债率高达82.28%,货币资金仅22.83亿元,而短期借款却高达236.38亿元。这一数据表明,公司短期偿债压力巨大,流动资金紧张已成为制约其发展的一大瓶颈。

最坏时期已过?

就在晨鸣纸业处于至暗时刻时,外部环境为其带来了喘息之机。

上月,广东省造纸行业协会发布了《关于推动广东省造纸行业“反内卷”促进行业高质量发展的倡议书》,这也是国内造纸行业发出的第一封“反内卷”倡议书。该倡议书的建议包括:坚决抵制低价无序竞争、主动优化产能结构、构建行业自律协同机制等。

这份倡议书的推出,标志着造纸行业从“低价内卷”向“高质量发展”转型迈出关键一步,这有望优化行业生态和改善行业盈利状况。

在“反内卷”及原料价格上涨的双重作用下,国内纸企龙头掀起新一轮加价潮,部分企业的瓦楞纸、再生牛卡纸出厂价上调30元/吨至50元/吨。这对于优化企业盈利状况,将会带来积极影响。

值得一提的是,在行业迎来“反内卷+涨价”双重利好之际,晨鸣纸业还传出了好消息。

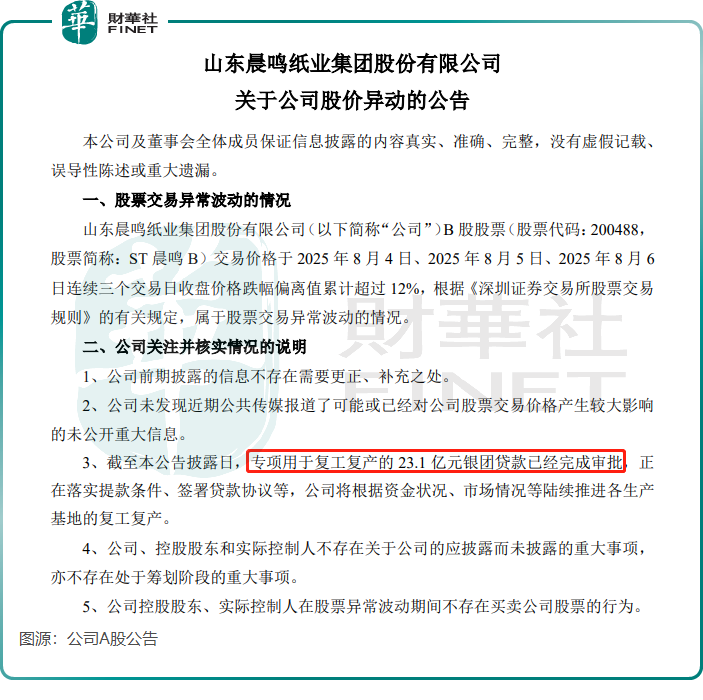

8月7日,晨鸣纸业在深交所发布关于股价异动的公告,表示专项用于复产复工的23.1亿元银团贷款已经完成审批,正在落实提款条件、签署贷款协议等,公司将根据资金状况、市场情况等陆续推进各生产基地的复工复产。

这一系列消息对晨鸣纸业而言,犹如久旱逢甘霖,虽未必能将其彻底拉出泥潭,但在一定程度上可改善其现金流和经营现状。

总结

晨鸣纸业当前的股价反弹,或许与行业“反内卷”及银团贷款等利好消息相关,但公司面临的巨额亏损、高负债等问题仍未根本解决。

后续,公司能否借助行业环境改善及资金支持真正实现经营好转,还需看复工复产的实际成效、债务化解的进展以及市场需求的变化。对于晨鸣纸业而言,当下的利好只是阶段性的喘息,要走出困境,仍有漫长的路要走,其未来走向仍充满不确定性。