在港股上市的造车新势力近日股价集体上涨,近5个交易日,小鹏汽车(09868.HK)、零跑汽车(09863.HK)等股涨势喜人。

而港股汽车股中,近期股价表现最抢眼的当属深陷困境的东风集团(00489.HK)。过去一个月,其股价累计上涨超65%,涨幅遥遥领先于其他汽车股。其中于8月8日,公司股价在盘中一度涨超14%,刷新2022年3月以来高点。

东风集团近期利空消息接踵而至,先是否认与长安汽车(000625.SZ)重组,随后又披露了惨淡的半年报预告。这般凌厉的股价涨势,让不少市场投资者直呼“看不懂”。

利润骤降超90%,合资车颓势不减

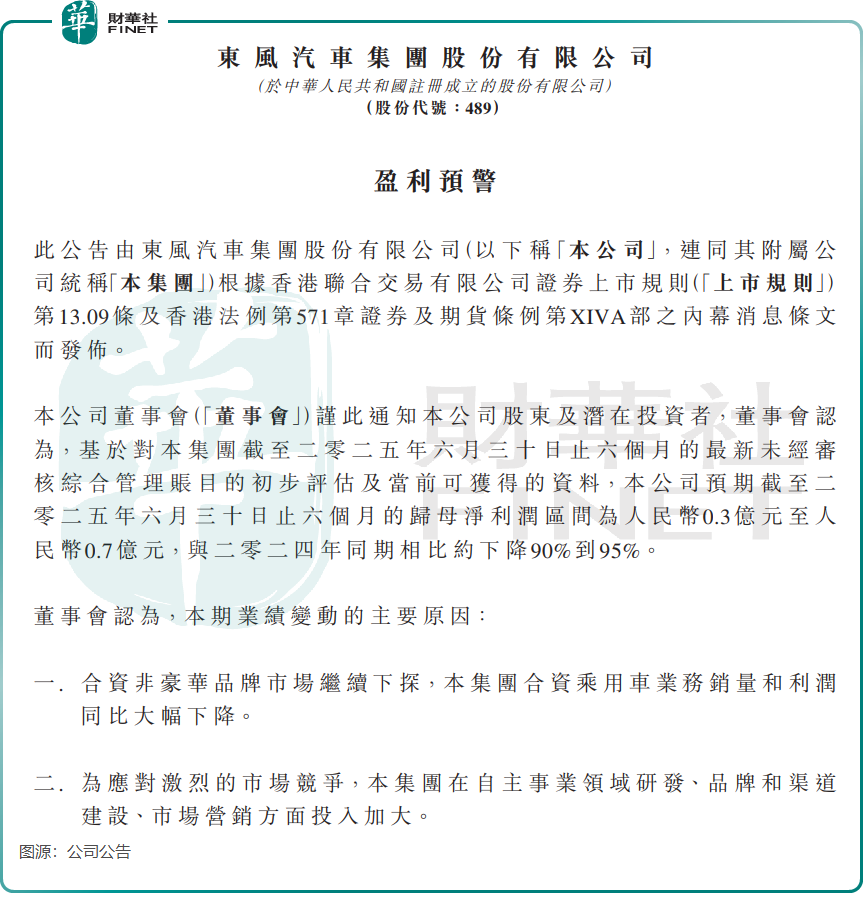

8月7日晚间,东风集团披露了盈利预警公告。

公司预计今年上半年的归母净利润区间仅为0.3亿元至0.7亿元(单位人民币,下同),与2024年同期相比约下降90%到95%。

据Wind数据,这是东风集团自2004年公开财务数据以来,盈利能力最差的一份半年报。公司归母净利润从2021年上半年的86.29亿元一路跌至今年上半年的至少0.3亿元,境况相当惨烈。

至于今年上半年几近产生亏损的原因,依然是两大阻碍所致:合资车表现惨重,市场竞争激烈。

公司在盈警公告中表示,今年上半年业绩变动的主要原因是:一、合资非豪华品牌市场继续下探,合资乘用车业务销量和利润同比大幅下滑;二、为应对激烈的市场竞争,集团在自主事业领域研发、品牌和渠道建设、市场营销方面投入加大。

众所周知,合资车称霸国内汽车市场的时代已然落幕。国产车崛起、价格战挤压利润,再加上年轻用户更看重智能科技,致使合资车和外资品牌在国内市场遭遇滑铁卢。

不难发现,东风集团与广汽集团(02238.HK)、上汽集团(600104.SH)这些曾依托合资车发展壮大的传统车企,如今成了“难兄难弟”,合资车销量早已不复往日辉煌。

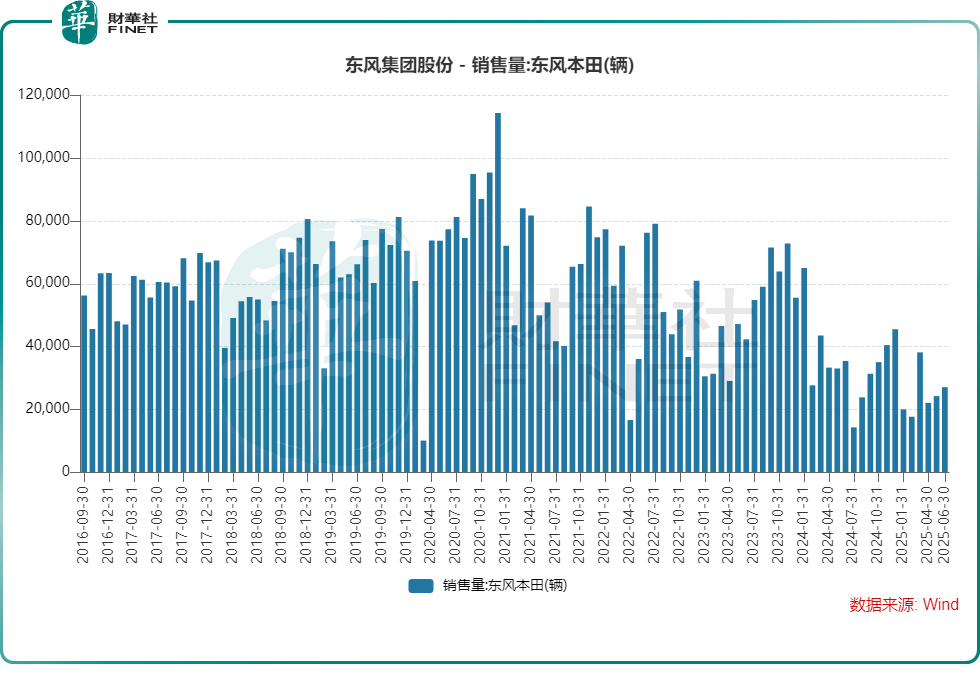

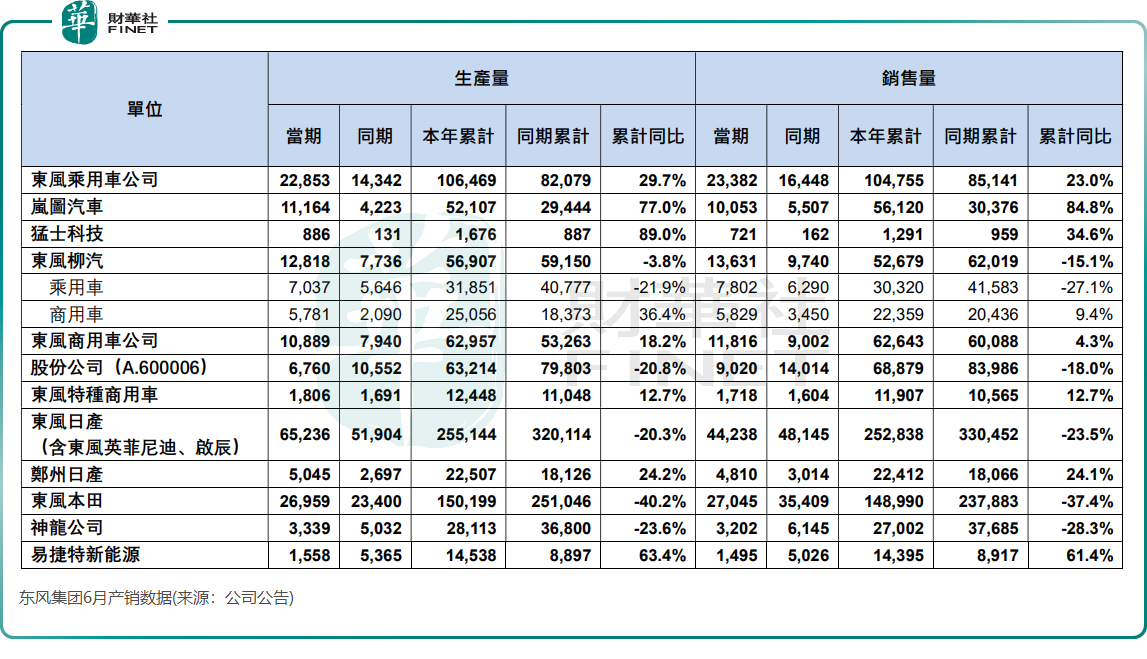

以东风集团旗下的东风本田为例,如上图所示,2021年起,东风本田的销量一路下滑。而根据公司披露,今年上半年,东风本田的销量为14.9万辆,同比降幅达37.4%。此外,公司合资车销量主力——东风日产也不得不“服老”,今年上半年销量降幅为23.5%,过去几年销量亦接连下挫。

合资车销量下滑且利润下跌,给东风集团的经营带来很大的压力,公司不得不忍痛进行瘦身。

自去年开始,东风日产以关闭工厂、转让产能等方式来实现降本增效目的。在去年6月,有媒体还爆出东风日产关闭了位于江苏常州的年产能约12万辆整车工厂。

此外,去年9月,东风本田还被爆出裁员2000人,员工排队抢名额。

根据2024年年报,东风本田的利润只剩下6.61亿元,较2023年同期的13.26亿元直接腰斩,成为东风集团业绩增长的“拖油瓶”。

东风集团的窘境,其实是所有传统车企的“转型阵痛”缩影。能不能翻身,就看它能不能在新能源赛道玩出花样,同时别让燃油车业务拖垮现金流——毕竟,船大调头难。

电动化转型慢,砸钱搏一把

近些年国内新能源汽车市场蓬勃发展,然而部分国内传统汽车厂商,因依赖燃油车利润导致转型动力匮乏,对转型紧迫性认识不足,早期“油改电”产品竞争力较弱,故而跟不上时代的脚步。

东风集团在电动化转型方面布局了多个新能源汽车品牌,除了岚图(高端新能源品牌)之外,还包括东风奕派、猛士科技和东风纳米等。为了发展这些新品牌,东风集团投入了不少资金,2024年公司资本开支增长至177.7亿元,新能源汽车的研发、自主乘用车的新能源事业投入是资本开支的主要项目。

东风集团电动化转型取得一定的成绩,例如,岚图汽车今年上半年销量同比大增85%,但仅完成全年20万销量目标的约28%,同时相较于行业其他头部新能源汽车品牌而言,公司新能源车型在销量规模方面仍显单薄。

另外,公司新能源车业务盈利能力欠佳,其中岚图汽车2024年继续产生亏损,未能扭转东风集团当前的被动局面。

伴随着压力越来越大,东风集团近期动作频频,持续重资开展资源整合、加速发展新能源汽车。

上月,东风集团及其非全资附属公司东风资产管理与岚图汽车及其他股东订立增资协议。根据协议,东风资产管理将出资10亿元,认购岚图汽车约9497万元的注册资本。东风集团此举意在加速新能源转型,强化高端市场布局。

更早前的6月,东风集团与日产全资附属公司NCIC成立合资公司,共同从事汽车出口业务,其中东风集团持股40%。有业内人士表示,东风集团此举目的不再是争夺中国增量市场,而是把中国已经过剩的产能和成熟的供应链当作出口基地,去赚海外的钱。

此外,日产中国总裁马智欣近期表示:“未来三年,东风日产将投入100亿元用于新能源研发,并扩建技术中心以容纳4000名员工。”

总结

东风集团正处在传统燃油车业务下滑与新能源转型攻坚的交叉路口。合资板块的持续疲软让其承压明显,而新能源业务虽有布局却尚未形成足够支撑力。

未来,其能否在激烈的市场竞争中找准方向,平衡好短期业绩与长期转型的关系,仍有待时间检验。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载