8月8日的港股创新药板块,堪称“惊魂一日”。

和黄医药(00013.HK)带头“跳水”,单日放量暴跌15.99%;再鼎医药(09688.HK)、凯莱英(06821.HK)双双跌超10%,百济神州(06160.HK)、恒瑞医药(01276.HK)、亚盛医药-B(06855.HK)等创新药概念跟跌。

和黄医药这波下跌的“导火索”,正是前一天盘后交出的半年报。

净收益暴增16倍?原来是“卖资产”撑场面

和黄医药是一家处于商业化阶段的创新型生物医药公司,旨在成为发现、开发及商业化治疗癌症及免疫性疾病靶向治疗及免疫疗法的全球领导者,已经建立了从发现到开发、从生产到商业化的高度一体化的肿瘤业务,旗下拥有多款商业化产品。

8月7日盘后,和黄医药发布公告称,2025年上半年,公司的收入总额为2.78亿美元,同比减少9%;净收益为4.56亿美元,同比增加1641%;股东应占净收益4.55亿美元,同比增加1663%;不派息。

收入跌了,利润却疯涨?答案藏在“卖资产”里——今年4月,公司以6.09亿美元卖掉了上海和黄药业45%的股权,这一笔就贡献了4.163亿美元的税后净收益。说白了,这波利润增长是“一次性买卖”,不是靠主营业务挣来的。

不过,若剔除出售上海和黄药业4.163亿美元收益,上半年仍有约0.4亿美元净利润,仍优于去年同期0.26亿美元净利润表现。

另外,“卖资产”的好处在于手里的现金变多,这有利于业务管线的优化及未来投资及产品渠道的发展,同时增强公司的财务灵活性和抗风险能力。

截至2025年中期末,和黄医药的现金及现金等价物和短期投资合计为13.65亿美元,较2024年末的8.36亿美元现金有大幅度增长,现金流比较充裕。

瑞银发表研究报告,和黄医药中期收入按年跌9.2%至2.78亿美元,逊于该行预期,其中肿瘤/免疫学收入为1.435亿美元,低于该行预期,净利润为4.55亿美元,主要是完成SHPL处置,低于该行预期。研发费按年减少24.4%至7,200万美元。由于行销团队重组,销售费用按年减49.3%至1,390万美元。该行表示,留意到截至今年上半年为止,公司现金储备强劲,达14亿美元,去年底为8.36亿美元。

核心业务亮红灯:肿瘤药收入跌15%,多款产品卖不动了

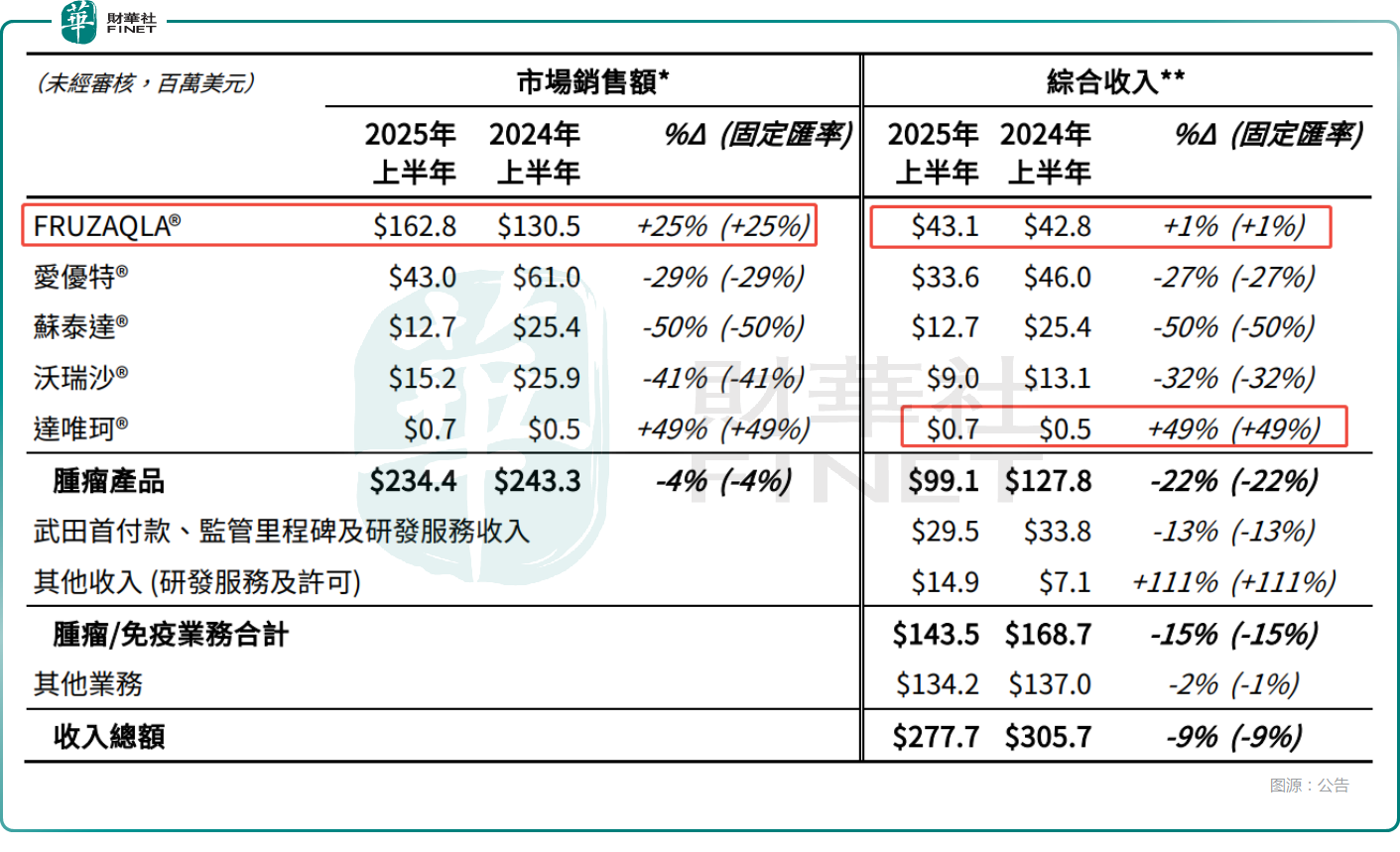

上半年,和黄医药核心的肿瘤/免疫业务收入为1.44亿美元,上年同期为1.69亿美元,同比下降15%。

其中,由武田负责销售的FRUZAQLA®市场销售额增长25%至1.63亿美元,这得益于迄今在超过30个国家获得批准后实现强劲增长,包括于2025年新增的10多个市场。去年已于美国、西班牙和日本纳入医保范围,及于2025年7月在英格兰和威尔士取得纳入英国国家医疗服务(NHS)保障范围的积极建议。

不过,业绩报告显示,上半年,FRUZAQLA®的综合收入仅为4310万美元,同比增长1%,反映了与其上市年度比较,特许权使用费持续增长,而生产收入减少。

上半年,爱优特®收入同比下降27%至3360万美元,包括生产收入、推广及营销服务收入以及特许权使用费。市场销售额下降至4300万美元,反映了主要竞品的联合疗法及其更多的仿制药和生物类似药进入三线治疗结直肠癌领域导致竞争压力上升。

和黄医药称,随着爱优特®用于二线治疗子宫内膜癌的新适应症于2025年推出市场以及持续纳入关键诊疗指南,有望推动未来增长。第三个适应症肾细胞癌中国新药上市申请也获受理。

此外,上半年,苏泰达®、沃瑞沙®在中国市场的销售额较2024年上半年有所下降,反映了市场竞争以及销售团队和营销战略调整所带来的过渡性影响。

而达唯珂®的综合收入同比大增了49%(固定汇率),但仅为70万美元。

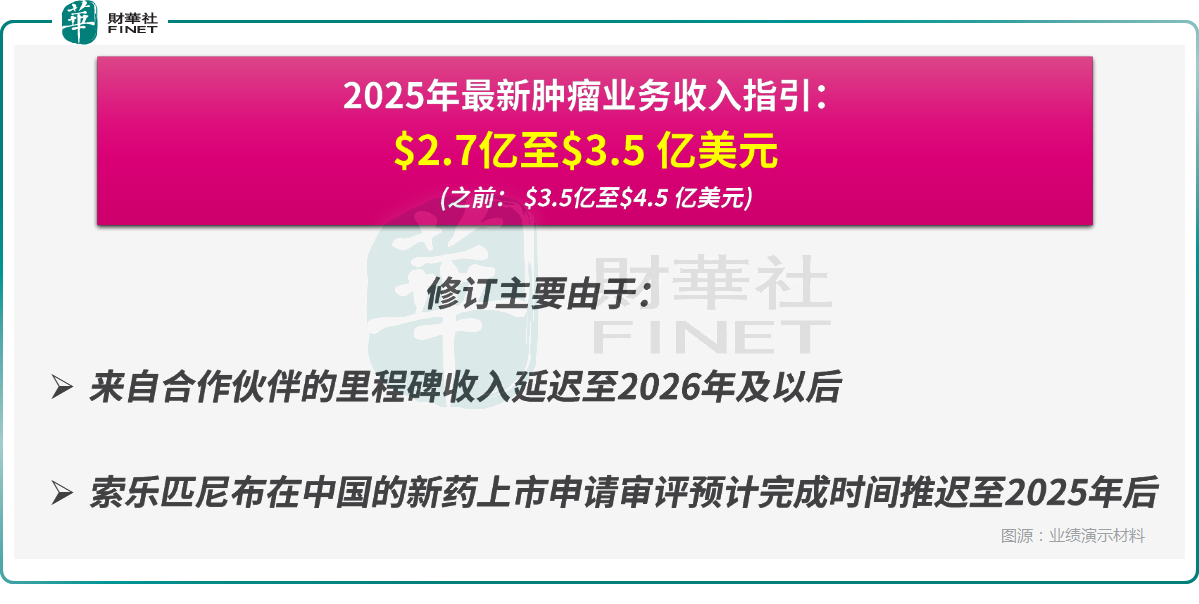

值得注意的是,在公告中,和黄医药还表示,更新肿瘤/免疫业务综合收入的2025年全年指引至2.7亿美元至3.5亿美元,主要由于来自合作伙伴的里程碑收入延后至2026年及以后,以及索乐匹尼布在中国的新药上市申请审评预计完成时间推迟至2025年后。

而在2024年业绩报告中,和黄医药给出的2025年肿瘤/免疫业务综合收入指引为3.5亿美元至4.5亿美元。

肿瘤/免疫这项核心业务综合收入指引的下修或许也是和黄医药的股价在8月8日暴跌的主要原因之一。

随着和黄医药下调今年肿瘤类药品收入指引,投行瑞银随即下调和黄医药2025-2027年收入预测。

结语

诚然,和黄医药的底子不算差——有商业化产品、能盈利、现金多,这在创新药圈里已经算优等生。但这次中报暴露了两个硬伤:核心产品增长乏力;全年业绩预期下调,短期增长逻辑被打破。

股价暴跌16%,既是对“业绩不及预期”的用脚投票,也是对业务疲软的担忧。至于后续能不能反弹,得盯紧核心产品的医保落地进度、新适应症审批,以及销售团队调整后的效果。毕竟创新药的故事,最终还得靠药品自己说话。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载