礼来VS.诺和诺德:减肥药业绩暗战

减肥药“双雄”诺和诺德(NVO.US)和礼来(LLY.US),已先后公布了2025年6月财季业绩。在公布业绩之后,两家大型药企的股价均遭遇暴击。

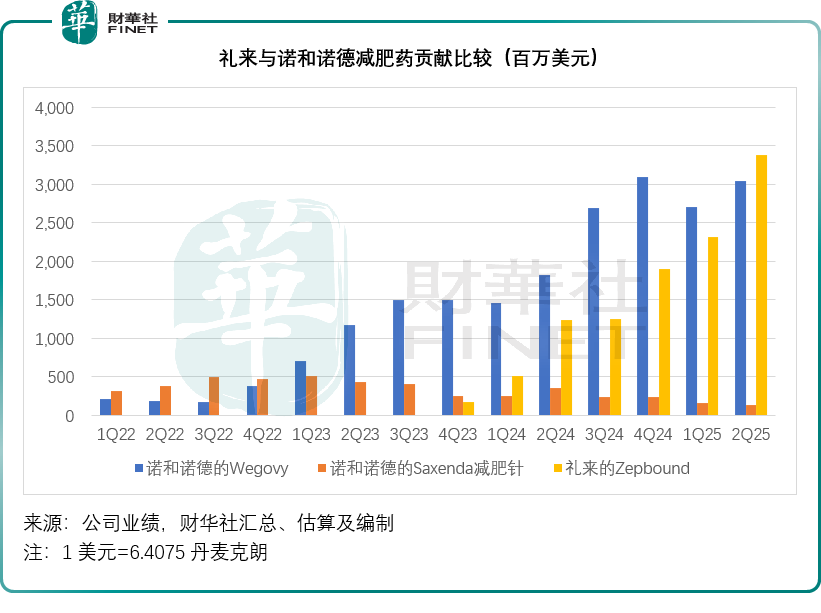

诺和诺德比礼来要早一天,其减肥药Wegovy(司美格鲁肽)于第2季度实现净销售收入195.28亿丹麦克朗,约合30.48亿美元,按年增长67.48%;Saxenda季度收入按年下降62.41%,至8.44亿丹麦克朗,约合1.32亿美元,合计起来两款体重管理药物的季度收入或为31.79亿美元,同比增长46.52%。

但是,基于2025年下半年增长放缓的预期,诺和诺德大幅调低了全年的业绩指引,该公司解释是因为持续非法使用GLP-1替代Wegovy、市场扩张较预期缓慢以及竞争激烈,以及收购凯伦特(Catelent)三个生产基地的交易或带来中等个位数的利润,均是导致其下半年业绩展望变得不太乐观的原因。

礼来在诺和诺德公布第2季业绩后的一个交易日公布同期业绩。

礼来减肥药收入超越诺和诺德

受糖尿病用药Mounjaro和减肥药Zepbound强劲增长的带动下,礼来的2025年第2季收入按年增长37.64%,至155.58亿美元,高于市场预期的147.49亿美元;非会计准则净利润按年增长60.38%,至56.79亿美元;非会计准则每股摊薄后盈利按年增长60.97%,至6.31美元,也显著高于市场预期的5.61美元。

其中,礼来的两款拳头产品表现均超越市场预期:糖尿病用药Mounjaro于第2季的销售收入达到51.99亿美元,按年增长68.21%,高于市场预期的45.8亿美元;对比之下,诺和诺德糖尿病用药拳头产品GLP-1季度收入仍达383.66亿丹麦克朗,约合59.88亿美元,但按年增幅只有3.59%。

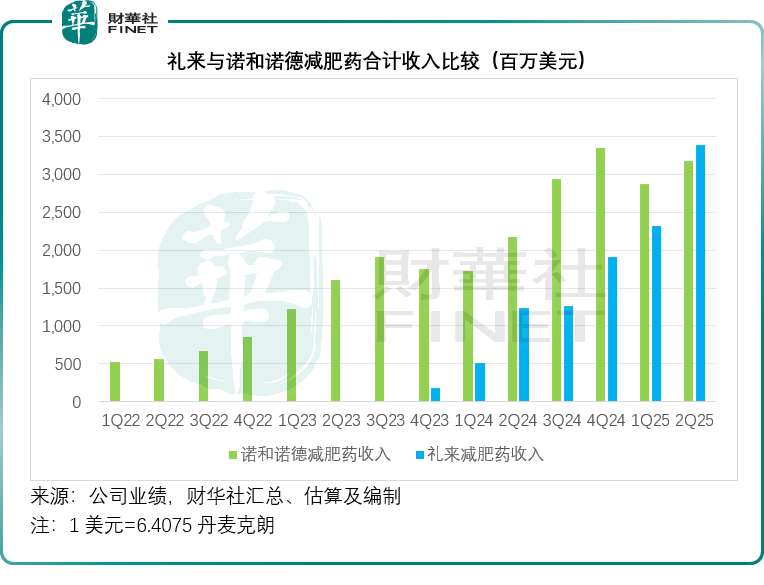

2023年下半年才商业化的减肥药Zepbound季度收入则达到33.81亿美元,按年大增171.99%,高于市场预期的31亿美元,也超越了诺和诺德的减肥用药收入合计31.79亿美元,且增幅也远高于诺和诺德的减肥药,见下图。

管理层在业绩发布会上表示,Zepbound是美国品牌药和肥胖症治疗用药市场中的领导者,有三分之二的患者正在使用该药物。值得留意的是,CVS药品福利管理计划开始将Zepbound排除在其标准处方保险计划的药品清单之外,尽管尚处于初期阶段,但礼来发现这一决定在7月对Zepbound的处方量产生了负面影响,预计这将对第3季的销量增速构成阻力。

礼来上调全年业绩指引

不同于诺和诺德在第2季业绩中大幅下调全年业绩指引,礼来向上修正了全年业绩预期,这一指引仅包含特朗普截至8月7日已经实行的关税政策。

礼来将全年收入指引从之前的580亿-610亿美元,上调至600亿-620亿美元,以反映强劲的核心业务表现和正面汇兑影响。

基于向上修正的收入指引,礼来将全年非会计准则经营利润率指引从之前的41.5%-43.5%提高至43.0%-44.5%,并将非会计准则每股盈利指引从原来的20.78美元-22.28美元,上修至21.75美元-23.00美元。

尽管礼来各项指标都超越预期,但绩后股价却大跌14.14%,而前一天公布业绩的诺和诺德,却从盘前的下跌状态变为大涨,于同一个交易日大涨7.45%,这又是为何?

礼来的口服减肥药在3期试验中减重效果低于预期

礼来也公布了市场一直期待的口服减肥药试验结果:口服GLP-1类药物奥福格利普仑(orforglipron),在针对肥胖成人患者的两项关键3期试验的首项试验中,实现了平均27.3磅(约12.38公斤)的减重效果。

采用疗效估计值分析显示,服用最高剂量奥福格利普仑(orforglipron)的受试者在72周时平均减重27.3磅(12.4%)。在一项关键次要终点中,59.6%服用最高剂量奥福格利普仑(orforglipron)的受试者体重至少减轻10%,39.6%的受试者体重至少减轻15%。

相比之下,诺和诺德的高剂量口服Wegovy全球性3a期临床试验(OASIS 1)结果显示:每日服用50毫克的患者在68周内平均减重15.1%,其中近85%的患者减重至5%。

礼来的奥福格利普仑(orforglipron)仅12.4%的平均数据明显低于口服Wegovy,而诺和诺德已经向FDA提交了针对肥胖症的25毫克口服Wegovy上市申请,预计年底前会有决定,若获批,这将成为第一款用于肥胖症治疗的口服GLP-1药物,为诺和诺德在减肥药赛道上开启了又一次弯道超车的机会。

此外,诺和诺德肥胖症研发管线中还有多款下一代候选药物,包括CagriSema(司美格鲁肽与卡格列肽的复方制剂),以及口服制剂amycretin(GLP-1和胰岛淀粉多肽双受体激动剂)。

诺和诺德还计划推出更高剂量的Wegovy,其更高剂量(司美格鲁肽7.2mg)在STEP UP试验结果显示,受试者平均减重21%,1/3的受试者体重降幅达25%及以上。诺和诺德预计将于2025年下半年在欧盟提交更高剂量的Wegovy的标签更新申请,随后还会在已批准Wegovy上市的其他市场陆续提交注册申请。

值得留意的是,其他药企也正在跻身于减肥药这一拥挤但需求旺盛的赛道,例如安进(AMGN.US)、Viking Therapeutics(VKTX.US)等,也在迅速推进其临床管线中更高效、更便捷的GLP-1候选药物的研发工作。

其中,Vikng于2024年发布的口服VK2735临床I期数据显示,在为期四周的安慰剂对照试验结果显示,受试者的体重平均下降6.8%,2025年初,Viking启动VK2735片剂治疗肥胖患者的II期口服给药试验。

尽管礼来的减肥药Zepbound于第2季取得了让人瞩目的增长,但所面临的竞争也异常激烈。

对特朗普政策的回应

对于特朗普一直叫嚣的关税政策,礼来计划至少投资270亿美元在美国建造四个生产基地。同时,警告特朗普关税最终可能会损害制药行业的研发活动。

而针对特朗普签署行政命令要求药企大幅降价的举措,礼来的首席执行官在业绩发布会上指出,虽然支持政府关于医疗研究成本需要在发达国家之间更公平分担的立场,但美国医药市场确实存在严重缺陷,这些缺陷将成本转嫁给消费者,并增加了繁琐的行政手续,这些问题同样需要紧急改革,并表示礼来作出了表率,通过LillyDirect大规模运营直接面向消费者的模式,让患者能以更实惠的价格获取礼来的药品,包括Zepbound,较标售价折扣超一半,并将美国胰岛素标价降低70%。

诺和诺德董事长则表示,不会对特朗普的关税政策提前进行猜测,而是专注于保持灵活性。该公司在美国也推出了直接面向消费者的线上渠道NovoCare药房,标价要低六成以上,并会研究和推出更多的商业化举措。

结语

诺和诺德与礼来这两大减肥药领域的领军者,在2025年第2季的业绩表现与市场反应呈现出复杂态势。

礼来凭借Zepbound的爆发式增长,不仅在季度减肥药收入上首次超越诺和诺德,整体业绩也全面超预期并上调全年指引,展现出强劲的当下动能;但口服减肥药奥福格利普仑(orforglipron)的减重效果不及诺和诺德的口服Wegovy,叠加CVS将Zepbound排除出保险清单的潜在影响,引发了市场对其长期竞争力的担忧,导致股价大跌。

诺和诺德面临非法用药、市场扩张不及预期等短期压力,因下半年增长预期放缓而下调全年指引,但其减肥药赛道上的在研管线布局丰富,更高剂量的Wegovy及多款下一代候选药物或为未来增长提供了有力支撑,市场对其长期研发实力的认可推动股价回升。

此外,还有Viking Therapeutics等企业加速入局,让减肥药赛道的竞争更趋白热化。在这场漫长的“减肥”竞技中,谁是王者仍未可知。