国内外卖市场的竞争早已白热化,美团(03690.HK)、阿里(09988.HK)、京东(09618.HK)三大巨头为争夺市场份额,持续投入重金布局。

即便监管部门曾约谈外卖平台整治行业乱象,快手(01024.HK)仍悄然加入了这场战局,颇有些出人意料。

联手美团入局外卖

外卖市场规模庞大,是互联网巨头争夺的焦点,快手凭借下沉市场用户基础和短视频流量优势,试图在外卖市场分一杯羹。

其实早在2023年底,快手就已试水外卖业务,但一年多来始终未能在市场上形成规模,核心原因在于初期仅以“小打小闹”的自营模式探索为主。

如今,快手选择借力美团的资源优势,将外卖策略从“自营探索”转向“流量变现+生态协同”。

近日,快手APP首页上线了外卖入口,在“团购”板块内,“外卖”入口与附近美食、休闲娱乐等栏目并列。

“外卖省心购”页面上,快手以“天天特价,直送到家”为宣传点,部分餐饮品类还推出新人4.2折的优惠。但目前商家资源较为有限,仅涵盖汉堡披萨、咖啡奶茶、快餐便当三大品类。

用户点击快手的“外卖”进入页面下单,并选择“在线点单”后,跳转至了第三方小程序,由第三方提供人力配送。而第三方配送则是美团,意味着快手自身不参与配送,而是依赖美团或商家自配,快手与美团的合作又再进一步。

快手入局外卖的背后因素

外卖作为高频、高粘性的消费场景,一旦在该赛道形成规模效应,快手便能有效填补流量变现的缺口,将平台庞大的用户流量进一步转化为实实在在的商业价值。

快手高级副总裁、本地生活事业部负责人笑古去年曾表示,“作为拥有7亿老铁用户的增量平台,所有团购都值得在快手重做一遍。”

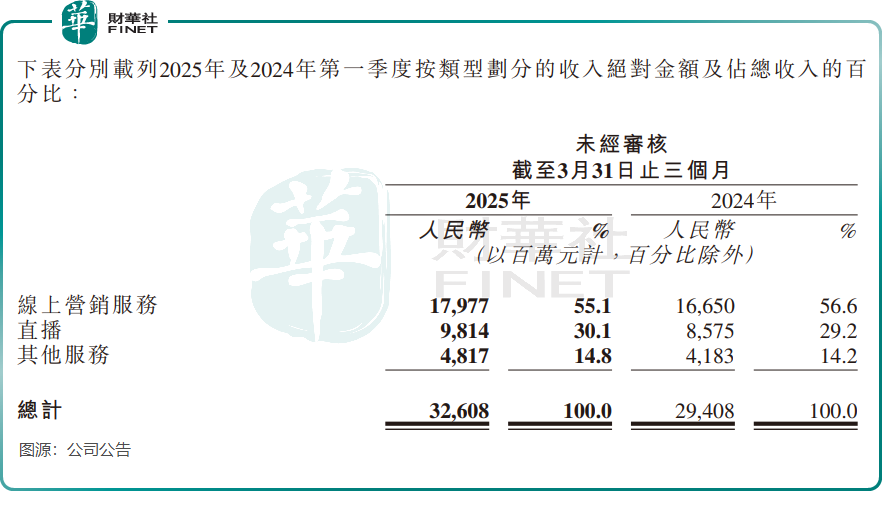

另一方面,国内短视频平台的流量红利已逐渐见顶,仅依靠广告和电商业务难以满足快手的发展需求。快手线上营销服务业务的增长显现出疲态,今年一季度收入增速降至8%,据Wind数据,这是该业务自2022年三季度以来首次跌破10%增速,此前增速多数超过20%。

而本地生活业务逐渐支撑起快手的增长,根据业绩报,去年四季度和今年一季度,本地生活业务的收入分别同比增长2.6倍及2倍。据公司披露,2025年第一季度,本地生活GMV同比快速增长,其中新线城市贡献超过65.0%的GMV增长。

本地生活业务迅猛增长,显示出本地生活业务的巨大潜力,外卖作为其中的关键环节,能进一步强化快手“短视频种草—即时消费”的闭环。

快手与美团的合作,既是短视频流量与本地生活供应链的一次碰撞,也折射出外卖行业“流量+履约”的深层博弈。

对于快手而言,借助外部力量降低试错成本,或许能为其在本地生活赛道争取更多时间;但能否真正留住用户,还需在品类丰富度、履约体验等核心环节持续打磨。未来,这场合作究竟是“借力起飞”的开端,还是“流量换市场”的权宜之计,仍需时间给出答案。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载