宏观市场丨股市情绪上扬,非银存款大增——评2025年7月金融数据

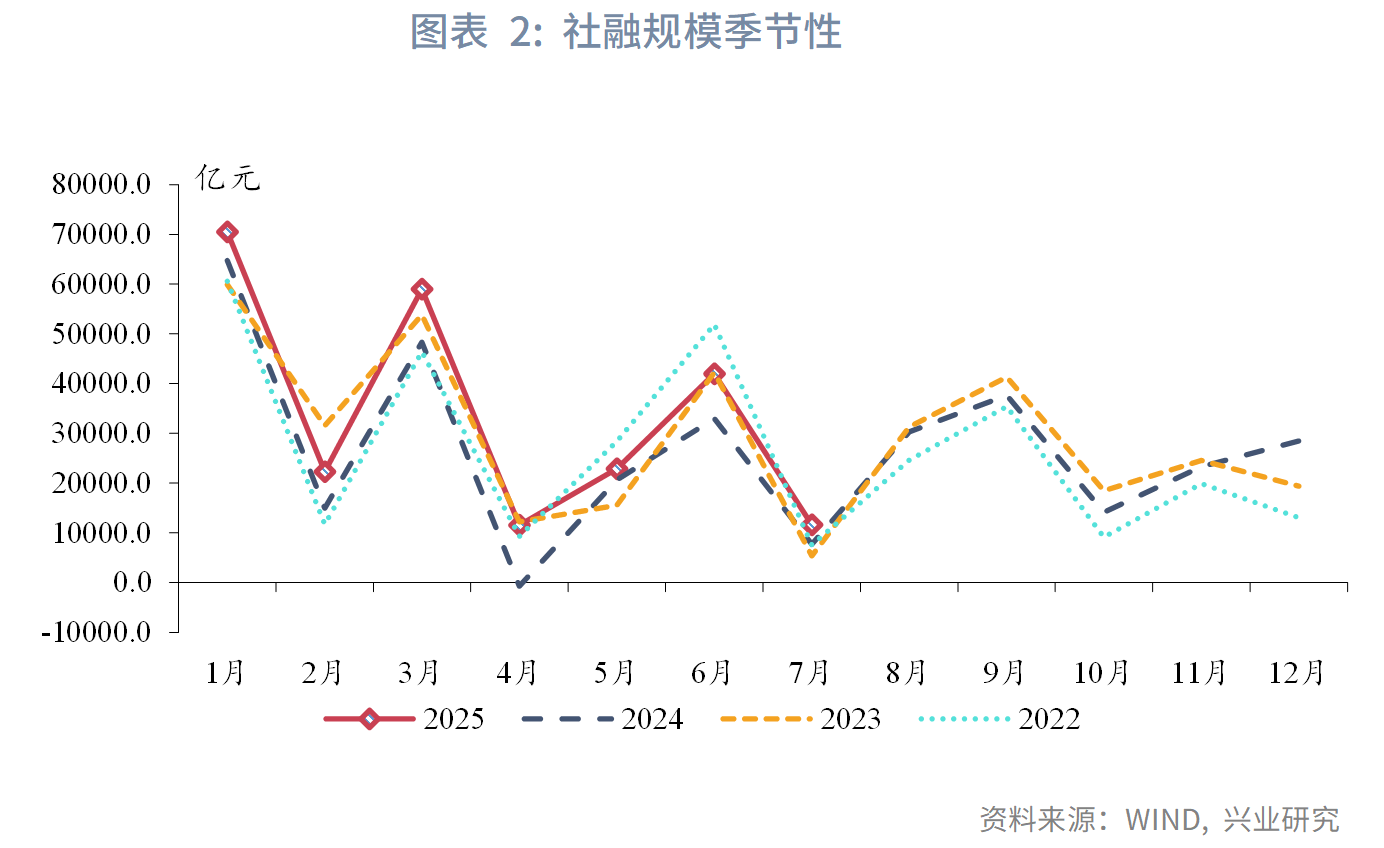

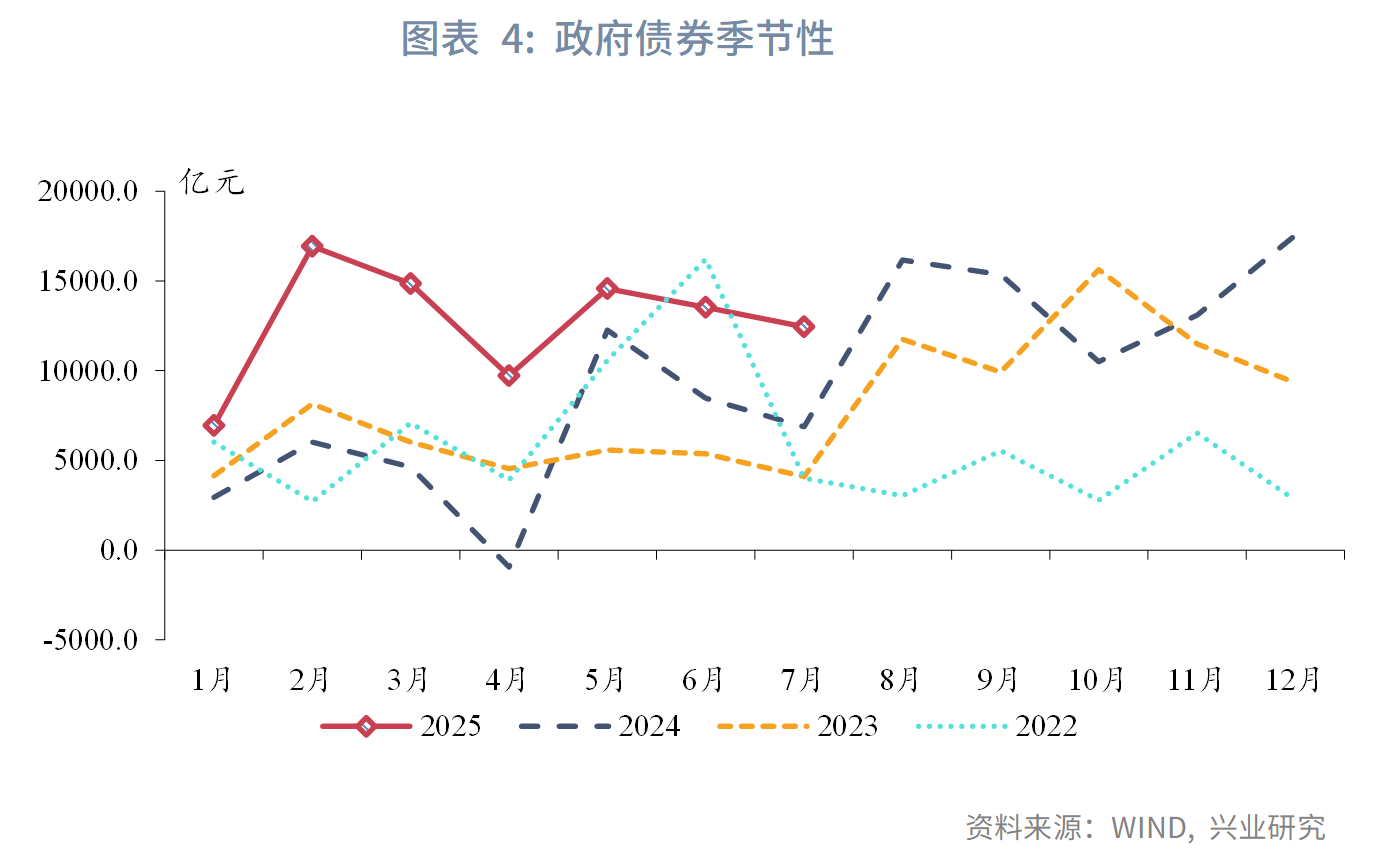

2025年7月新增社会融资规模1.16万亿元,同比多增3893亿元,社融增速录得9.0%,较前月上行0.1个百分点,政府债券融资是当月社融的主要拉动项。政府债券方面,7月地方政府债发行进一步提速,政府债券同比多增。直接融资方面,7月企业债券、股票融资均实现同比多增,企业直接融资继续改善。

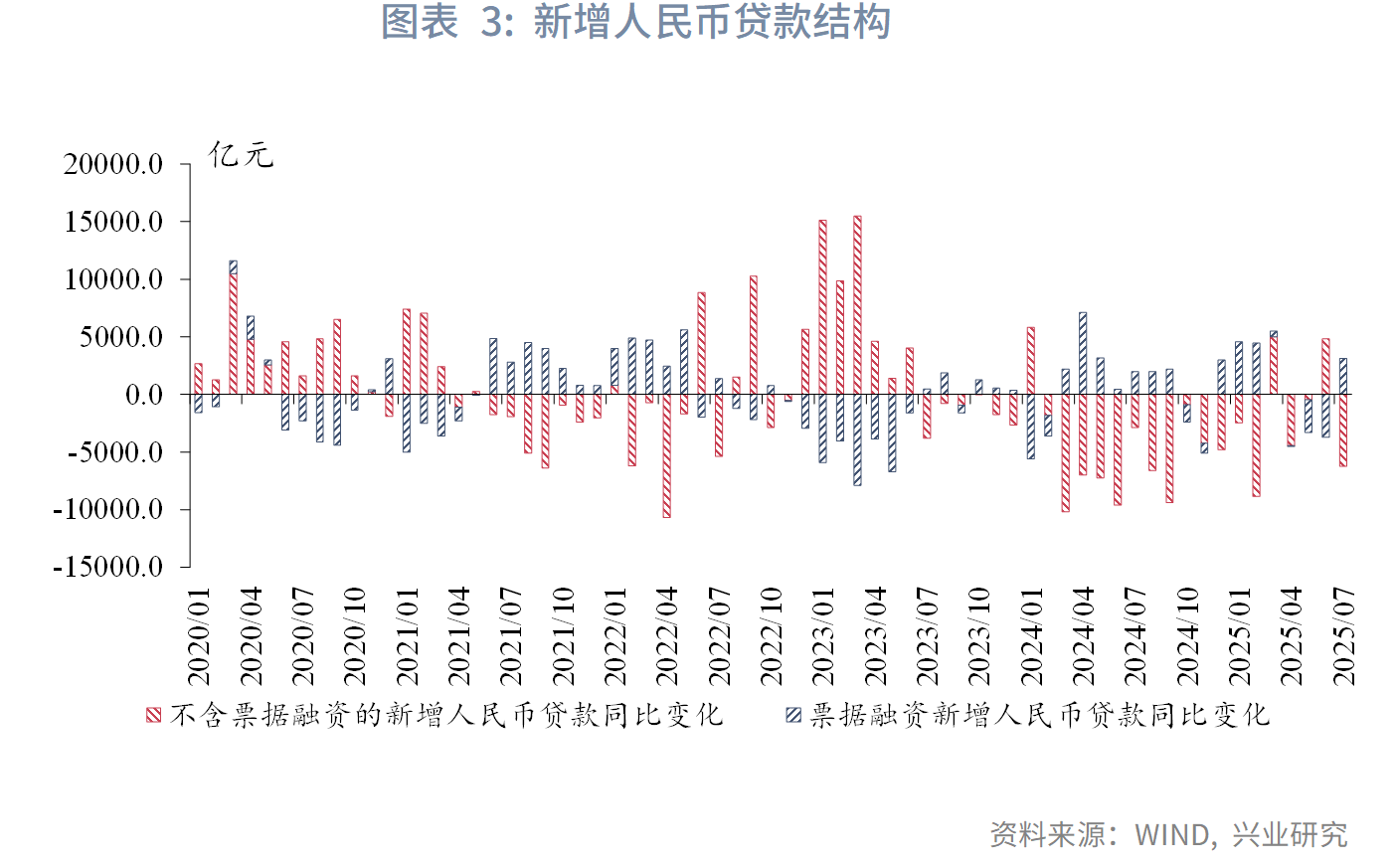

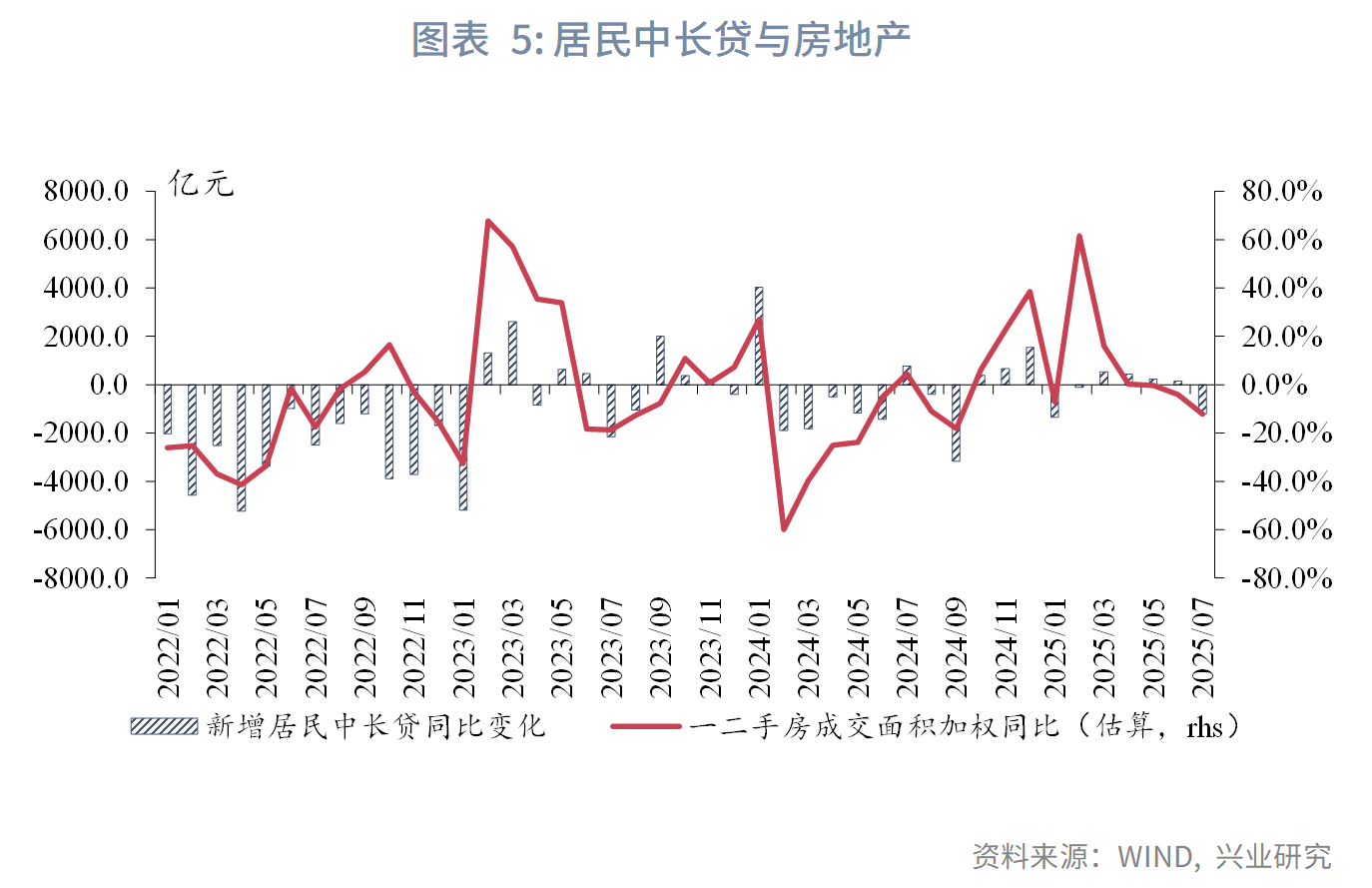

信贷方面,7月新增信贷规模录得负值,其中票据融资同比多增,信贷需求有待提振。从居民贷款来看,房地产市场交易下降,居民信贷需求随之回落。从企业贷款来看,一方面,工业企业盈利能力进一步回落,企业融资需求仍需提振。同时,其他行业的清理拖欠企业账款可能使中小企业信贷需求阶段性下降。另一方面,在金融机构破除内卷式竞争背景下,信贷投放结构得到优化。根据金融时报报道,当前金融“五篇大文章”领域的贷款增量占比不断上升。

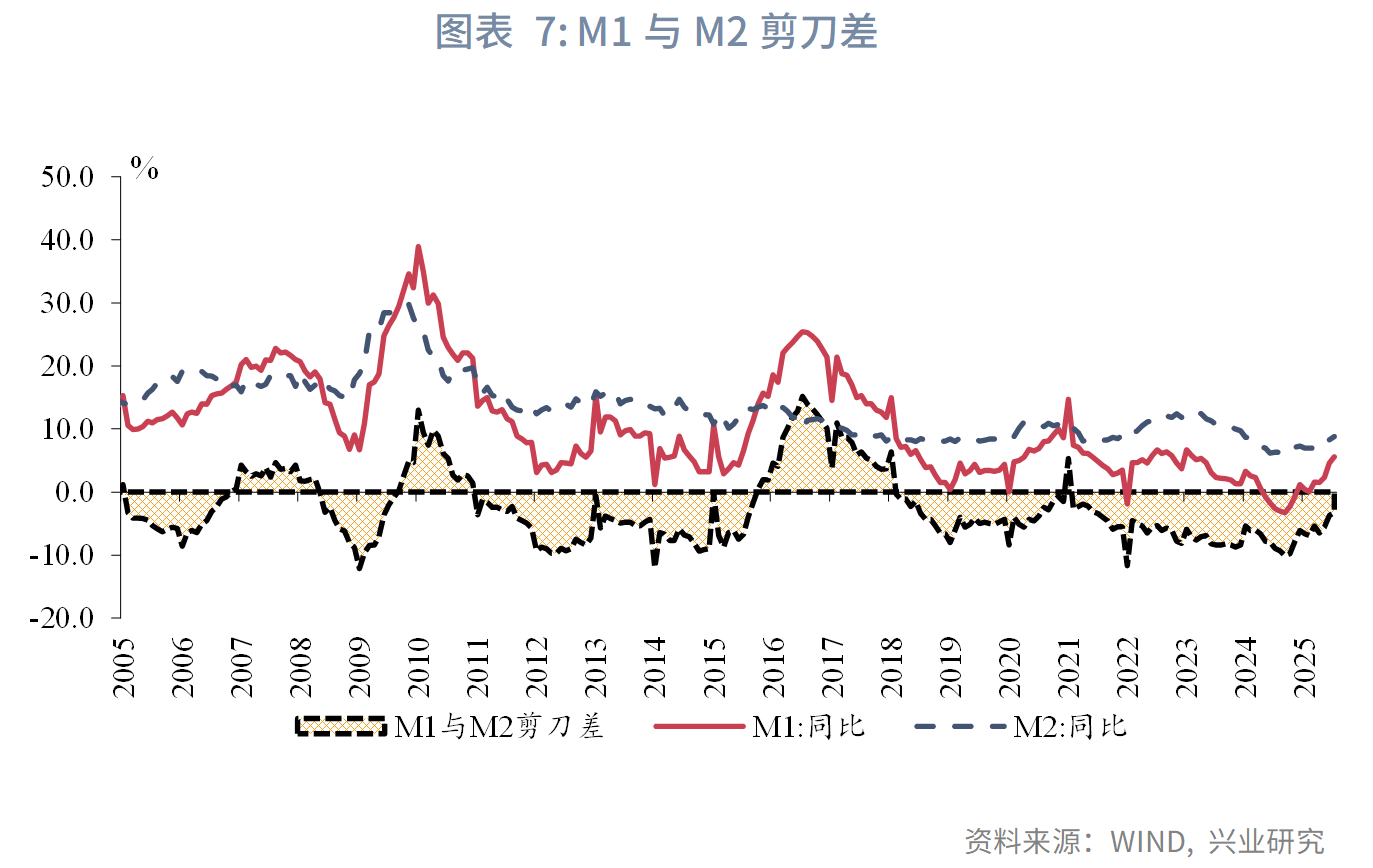

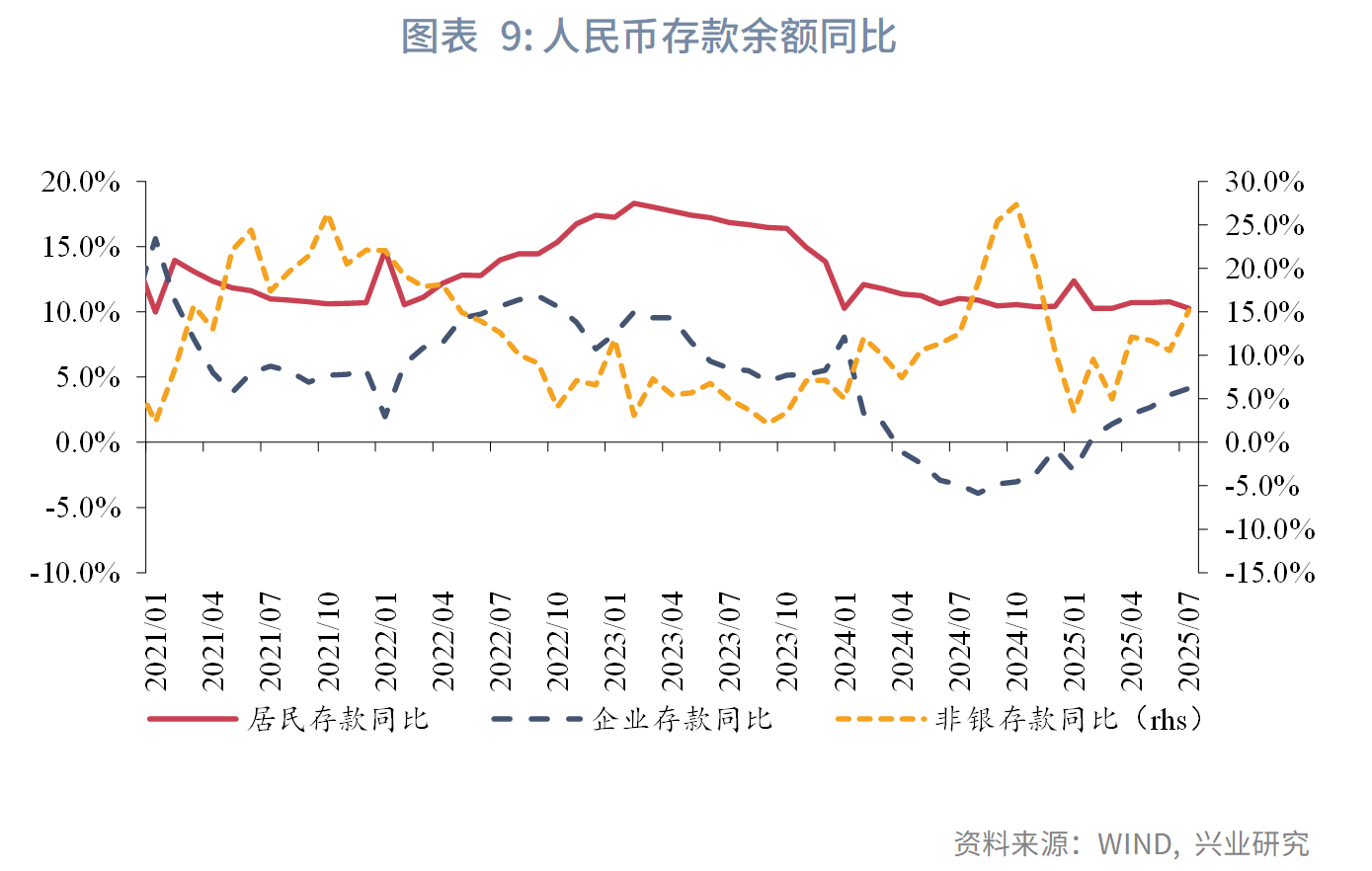

2025年7月M1、M2增速双双上行。M1与M2剪刀差已经从年初时的6.6%到7月缩窄至3.2%,资金活化程度有明显的提升。其中,M1主要受到2024年同期基数较低以及今年以来化债政策的持续推进提振上行。M2方面,新增人民币存款中,分部门来看,7月居民存款增速下行,企业、非银存款增速上行。其中,企业存款增速上行与化债政策落地相关性较高,非银存款增速上行或与市场流动性改善以及机构配置金融资产有关。

事件:

2025年7月新增人民币贷款-500亿元,前值2.24万亿元,市场预期3000亿元。新增社会融资规模1.16万亿元,前值4.20万亿元,市场预期1.63万亿元。M1同比5.6%,前值4.6%。M2同比8.8%,前值8.3%,市场预期8.3%。

点评:

一、财政发力拉动社融上行

2025年7月新增社会融资规模1.16万亿元,同比多增3893亿元,社融增速录得9.0%,较前月上行0.1个百分点。

从分项上来看,新增人民币贷款方面,7月新增信贷规模录得负值,其中票据融资同比多增3125亿元,信贷投放有待提振。政府债券方面,政府债券融资是当月社融的主要拉动项。7月地方政府债发行进一步提速,当月政府债券规模录得12440亿元,同比多增5559亿元。直接融资方面,7月企业债券、非金融企业股票融资规模分别录得2791亿元、505亿元,同比分别多增755亿元、274亿元,企业直接融资继续改善。

二、信贷需求有待提振

2025年7月金融机构新增人民币贷款-500亿元,同比多减3100亿元,信贷增速较前月回落0.2个百分点至6.9%。分部门来看,居民、企业贷款分别新增-4893亿元、600亿元,同比分别变化-2793亿元、-700亿元。

从居民贷款来看,7月各期限新增居民贷款均呈现同比多减。具体来看,新增居民短期、中长期贷款分别为-3827亿元、-1100亿元,同比分别多减1671亿元、1200亿元。7月,我们估算的一、二手房成交面积同比录得-12.2%,其中30城商品房成交面积同比录得-18.6%,扩大到两位数跌幅,14城二手房成交面积同比录得-2.5%,增速转负,居民信贷需求随之回落。

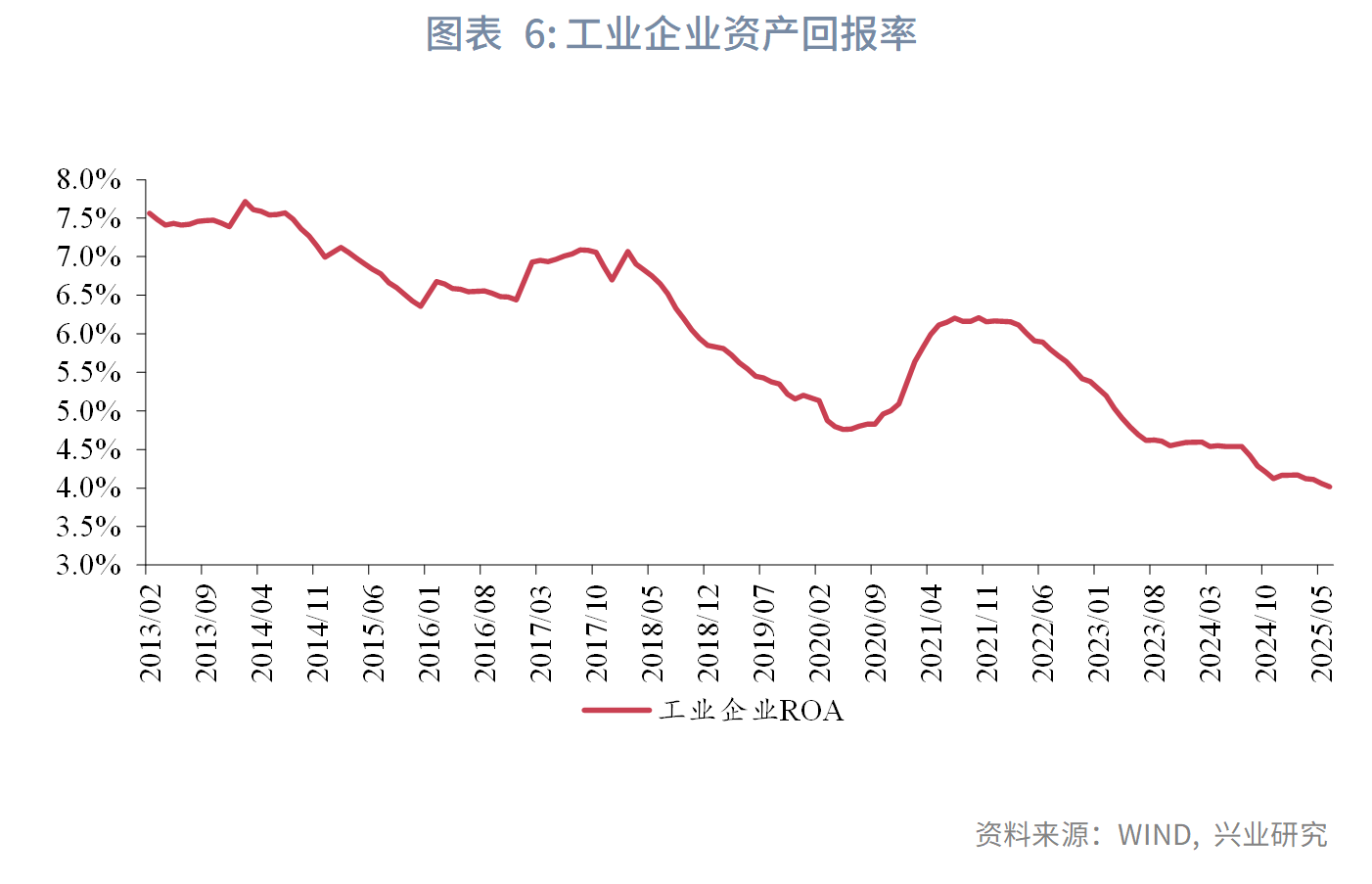

从企业贷款来看,7月企业短贷同比持平,企业中长贷同比多减。具体来看,新增企业短期、中长期新增贷款分别为-5500亿元、-2600亿元,同比分别变化0、-3900亿元。一方面,6月工业企业资产回报率录得4.0%,工业企业盈利能力进一步回落,企业融资需求仍需提振。同时,其他行业的清理拖欠企业账款可能使中小企业信贷需求阶段性下降。另一方面,在金融机构破除内卷式竞争背景下,信贷投放结构得到优化。根据金融时报报道[1],当前金融“五篇大文章”领域的贷款增量占比不断上升。

三、M1与M2剪刀差缩窄

M1方面,7月M1录得5.6%,较前月上行1.0个百分点。2024年同期基数较低以及今年以来化债政策的持续推进或是本月M1上行的主要原因。值得注意的是,M1与M2剪刀差已经从年初时的6.6%到7月缩窄至3.2%,资金活化程度有明显的提升。

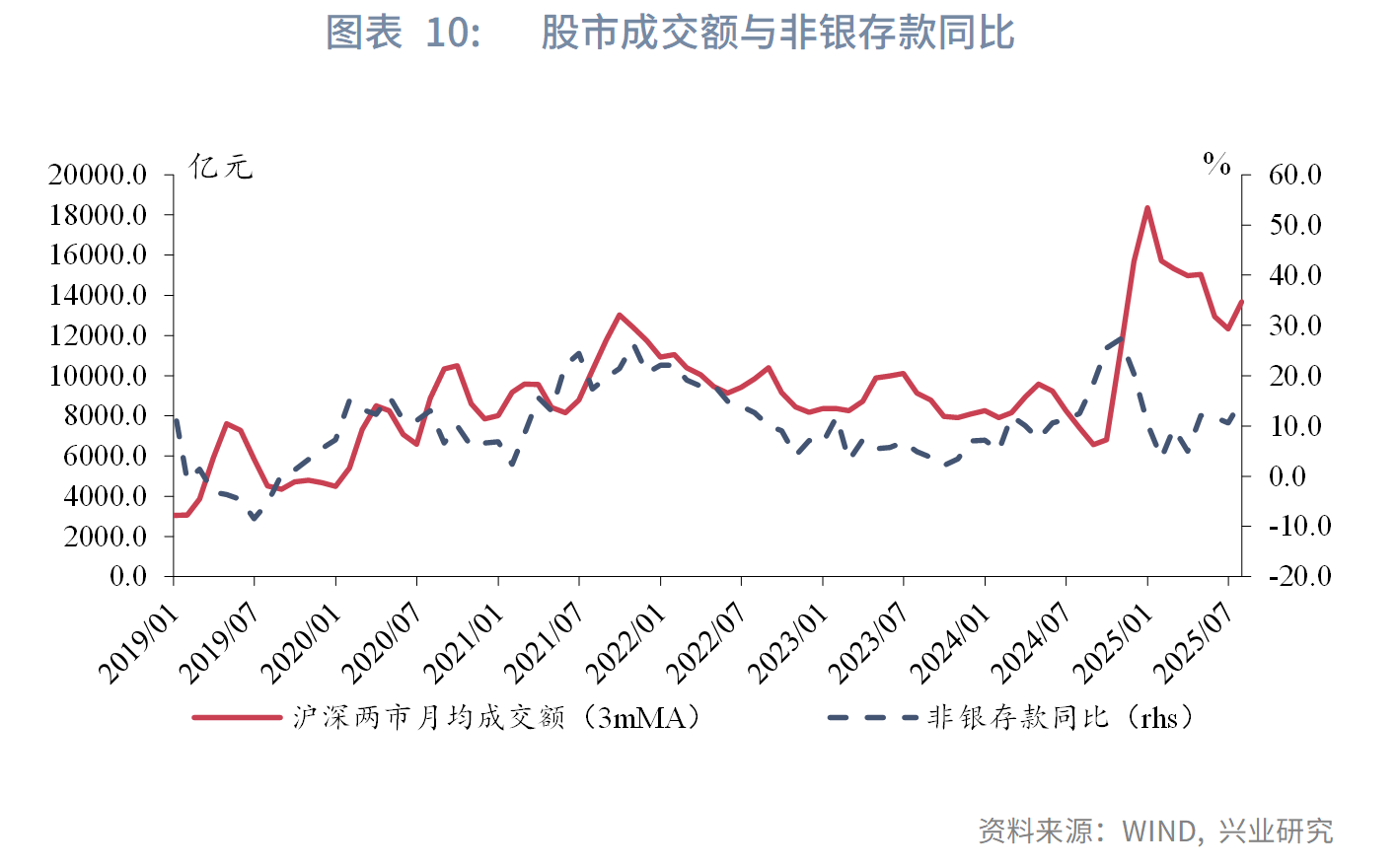

M2方面,7月M2同比录得8.8%,较前月上行0.5个百分点。新增人民币存款中,分部门来看,7月居民存款增速较前月下行0.5个百分点至10.3%,企业、非银存款增速较前月分别上行0.5个、4.6个百分点至4.1%、15.2%。其中,企业存款增速上行与化债政策落地相关性较高,非银存款增速上行或与市场流动性改善以及机构配置金融资产有关。7月人民银行通过MLF与买断式逆回购操作合计向市场净投放4000亿元。股市交易数据显示,7月月均股票成交额较前月明显上行,提振非银存款增速。

文章来源:兴业研究公众号