股价走势分化!京东集团跳空下跌,京东健康放量飙涨,有何看点?

8月14日盘后,“京东系”上市公司纷纷披露了最新业绩,表现不一。

而从市场反应来看,京东集团-SW(09618.HK)、京东物流(02618.HK)均在8月15日遭遇跳空下跌,其中京东集团下跌3.44%,京东物流放量下跌4.51%,但京东健康(06618.HK)却放量暴涨11.67%,年内已经飙升近120%。

二季度营收创季度新高,但利润表现“不给力”

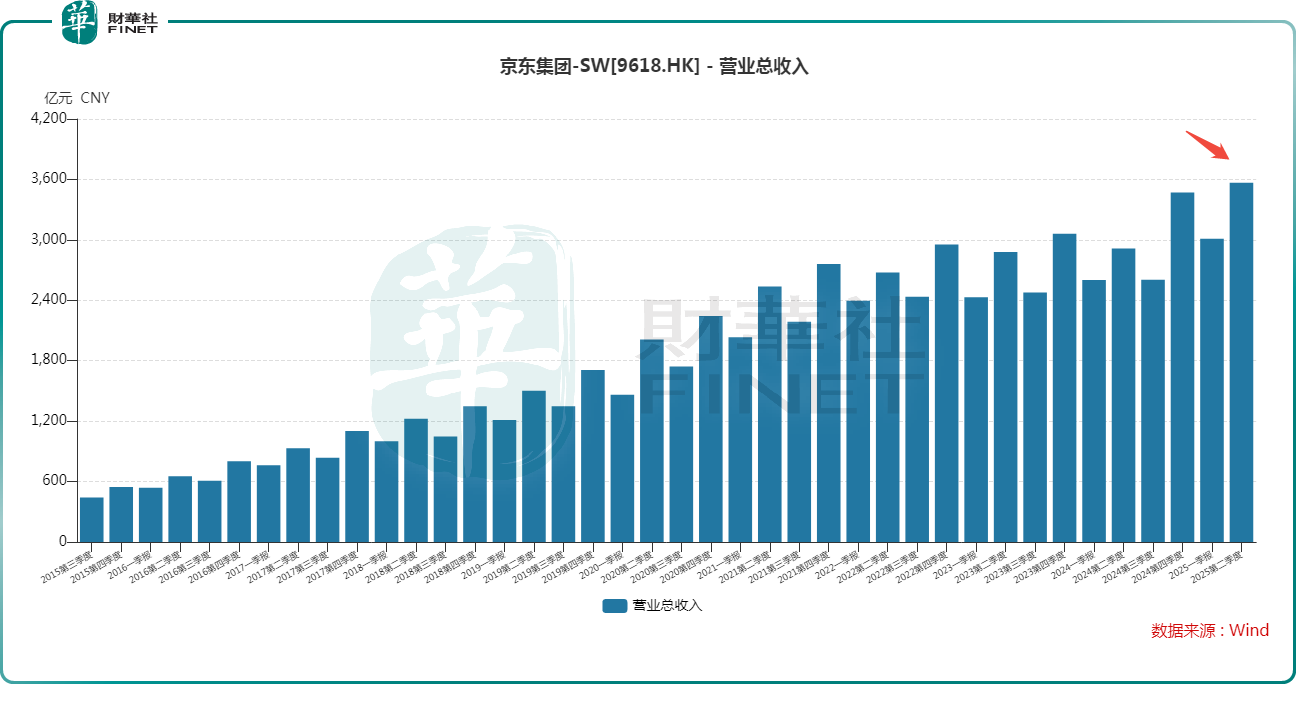

公告显示,2025年上半年,京东集团实现营收6577.42亿元(人民币,下同),同比增长19.3%,创下了新高,且增速较去年同期3.9%也有大幅提升;合并经营利润总额为96.74亿元,同比下降46.8%;实现净利润179.88亿元,同比下降14.2%。

其中,第二季度,京东的营收同比增长22.4%至3566.60亿元,创下新的单季度记录,超出市场预期。不过,第二季度的合并经营利润为-8.59亿元,上年同期为105.01亿元,降幅巨大;而季度净利润为67.09亿元,同比暴降50.6%。

另外,自由现金流从上年同期的495.55亿元降至本季度的220.18亿元;过去十二个月的自由现金流从556.42亿元减至100.76亿元。

京东集团首席执行官许冉在财报中称:“第二季度,京东平台的用户流量、季度活跃用户数以及用户购买频次等均取得显著增长,这主要得益于核心京东零售业务和外卖等新业务的持续发展势头。本季度,京东零售收入同比增长20.6%,表现强劲,经营利润率达到4.5%,创下公司历史上所有大促季度的最高纪录。”

许冉还表示:“展望未来,随着我们持续聚焦用户体验、成本和效率,我们相信核心零售业务将始终是京东业务版图的基石,同时我们也将按照长期战略规划,持续布局新增长领域。”

京东零售表现亮眼,京东健康业绩超预期

从具体的业务板块来看,京东零售(包括京东健康及京东工业等经营分部)主要从事中国的自营业务、平台业务及广告服务,是京东集团最核心、最根本的业务。

今年第二季度,京东零售的营收为3100.75亿元,同比增长20.6%;季度经营利润同比增长37.9%至139.39亿元,经营利润率达4.5%,创下公司历史上所有大促季度的最高纪录。

另外,截至第二季度,京东零售毛利率已经实现连续13个季度同比增长,这表明其供应链效率和成本控制能力在持续改善。

京东集团在财报中披露称,京东618期间,京东超市推出多种带有明显京东“标签”的商品,例如211毫升装的大品牌牛奶和酸奶,以及211毫升装和618毫升装的白酒。京东超市正在通过定制化的包装、IP、组套礼盒、工艺、功能和原料等6大类定制化货盘,为消费者提供差异化的购物体验。同时,该类货盘也助力众多品牌商家避免陷入同质化竞争和价格内卷,为整个商超行业带来新的增长契机。这是京东供应链优势的最具象的表现之一。

其中,京东健康的财报显示,今年上半年,公司实现营收352.90亿元,同比增加24.5%。而第二季度,京东健康的营收同比增长23.7%至186亿元。

利润端,上半年,京东健康的经营利润为21.27亿元,同比增长105.5%;期间非国际财务报告准则利润同比增长35.0%至35.70亿元。

报告还披露,截至2025年中期末,过去12个月的年度活跃用户数突破两亿,上半年日均问诊单量超过50万。另外,截至中期末,京东健康平台上的商家数量超过15万家,较2024年末增长超过5万家。

药品方面,京东健康在新特药首发、全渠道拓展和数字化营销等方面充分赋能合作伙伴。今年上半年,超30款创新药在京东健康实现线上首发。

京东集团亦在财报中提及,2025年第二季度,京东健康进一步夯实“新特药全网首发第一站”的优势能力。信达生物旗下自研的减重创新药信尔美®、青峰医药旗下国产抗流感新药伊速达®等在京东健康线上销售。

中金公司表示,京东健康上半年业绩超出市场预期,主要系核心主业表现强劲。

京东健康超出市场预期的业绩是京东零售业务板块表现强劲的重要助力,也是其股价在今日暴涨,大幅跑赢京东集团、京东物流的主要原因。

外卖业务值得关注,相关企业股价遭重锤

在财报中,京东集团指出,核心零售业务势头稳健增强的同时,集团也将以合理节奏推进包括京东外卖等新业务的战略落地,确保京东迈出的每一步都将为长期价值创造积蓄势能。

根据分类,京东集团的新业务板块主要包括京东外卖、京东产发、京喜及海外业务。

而在第二季度,新业务板块收入同比飙升198.8%,至138.52亿元,增势迅猛,主要由京东外卖驱动。

不过,第二季度,新业务板块的经营亏损也从上年同期的6.95亿元,急剧扩大至本季度的147.77亿元,经营利润率为-106.7%,是拖累集团整体利润的主要原因。

另外,第二季度,京东集团的营销开支同比大增127.6%至270.13亿元,营销开支占收入的百分比,2025年第二季度为7.6%,上年同期为4.1%,大幅增加主要是由于用于新业务推广活动的支出增加。

京东集团披露,京东618期间外卖业务日单量突破2500万单,入驻品质商家超150万家,截至二季度末全职骑手规模已突破15万人。

不难发现,在这次的“外卖大战”中,京东集团投入巨大,且对集团整体的利润水平造成了明显拖累。

不过,京东集团也指出,第二季度京东平台的用户流量、季度活跃用户数以及用户购买频次取得显著增长里面有外卖业务的功劳。更重要的是,外卖业务与京东零售以及其他现有业务形成有效协同,成功达成集团的初期战略目标。

在财报业绩会上,京东集团CEO许冉也表示:“长期来看,我们做外卖业务不是追求一、两个月的成绩,而是希望能够长期做5年、10年、20年,所以我们追求的可持续发展的商业模式。我们会持续释放外卖和核心零售业务之间的协同潜力,为整个集团长期健康增长提供动力。”

只不过,二级市场对于“外卖大战”似乎也比较抵触,涉及外卖业务的京东集团、美团-W(03690.HK)今年股价表现萎靡不振,8月6日联手美团入局外卖的快手-W(01024.HK)在随后也遭遇了连跌,唯有阿里巴巴(09988.HK)有着“AI光环”加身,表现稍好一点。

结语

总体而言,京东集团第二季度及半年度收入表现非常不错,迎来了近年久违的显著增长,不过利润端的表现并不好,这或许也是京东集团今日股价下跌的原因。

好在核心的零售板块表现强劲,有望为新业务的发展继续提供“子弹”,而新业务的发展情况也决定了京东集团能“飞”多高,不过其面对的竞争异常激烈,值得投资者持续跟踪。