【会议直击】利润下滑28%!思摩尔国际“增收不增利”困境何解?

8月20日,电子烟龙头思摩尔国际(06969.HK)2025年中期业绩出炉!其营收增长显著,但利润继续承压,呈现“增收不增利”的尴尬局面。

8月21日,思摩尔国际(06969.HK)股价走势震荡,早盘一度上涨9.24%,但随后迅速回落下跌0.9%,市场多空博弈剧烈;截至发稿前,该股涨幅5.16%,报23.22港元/股。

营收大幅增长,欧美市场表现亮眼

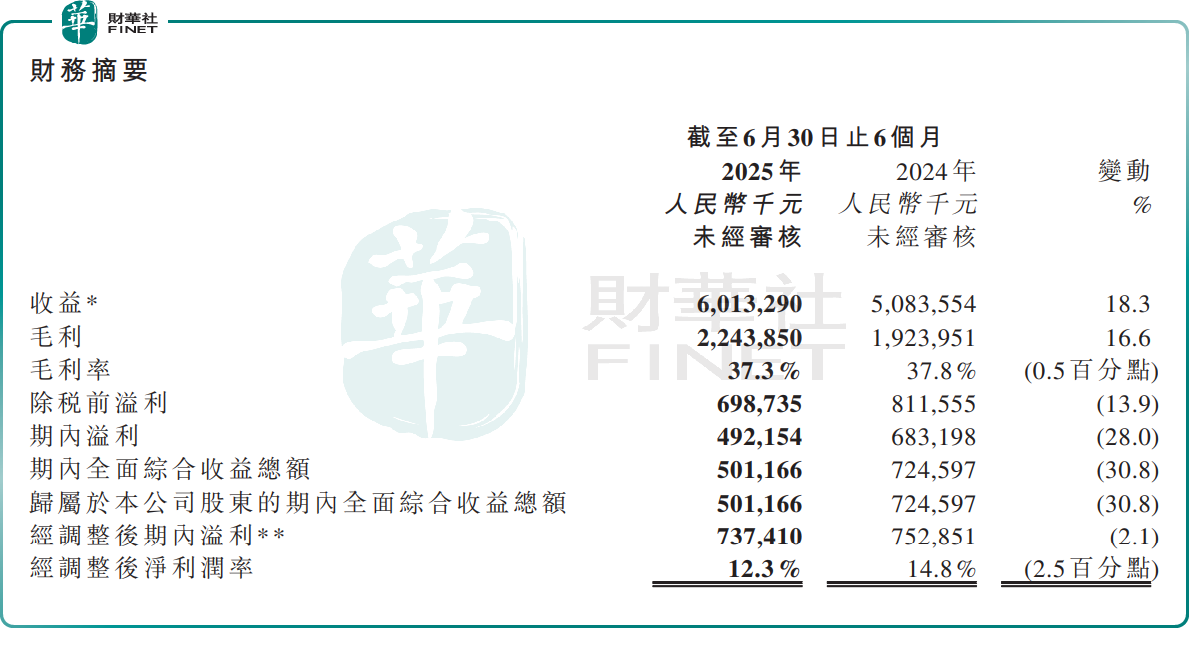

财报显示,今年上半年,思摩尔国际实现收入60.13亿元(单位人民币,下同),同比增长18.3%;利润为4.92亿元,同比下滑28.0%;经调整后利润7.37亿元,同比下滑2.1%。值得注意的是,期内利润及经调整后利润的增速均落在此前业绩预告区间的中等水平,符合市场预期。

资料显示,思摩尔国际主要经营两个业务板块:1)面向企业客户业务(「ToB业务」),为全球烟草巨头等提供电子雾化设备、HNB(加热不燃烧)设备等解决方案;2)研究、设计、制造及销售自有品牌电子雾化产品及雾化美容产品。

思摩尔国际营收的增长,主要由电子雾化业务增长所带动。

今年上半年,美国、欧洲等全球主要市场加大了对电子烟不合规产品的执法力度,共同塑造出更加合规的市场环境。在此背景下,思摩尔国际快速推出创新、合规新产品,以填补不合规产品禁令留下的市场缺口。

与此同时,思摩尔国际持续投资本地化运营,扩大全球主要市场的零售渠道覆盖,使得关键区域的市占率进一步增长。

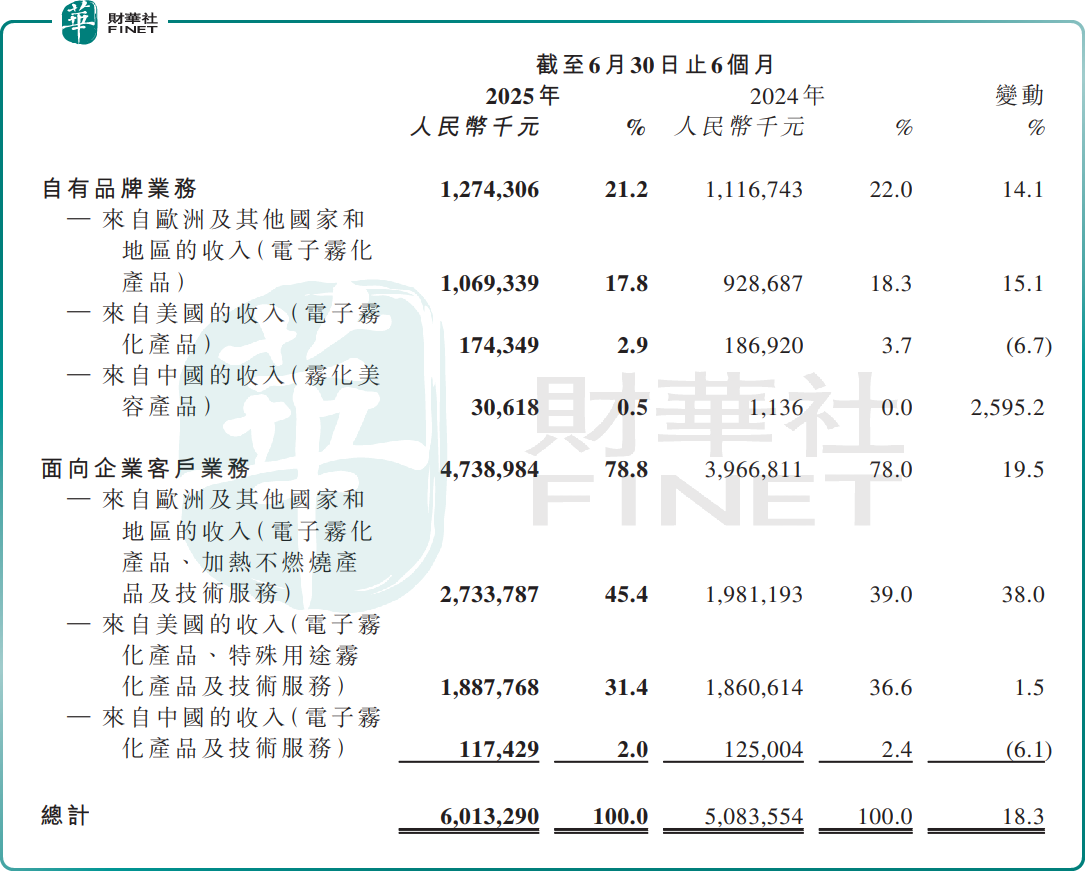

得益于此,报告期内,公司ToB业务(企业客户)录得收入约47.39亿元,同比增长约19.5%,占总收入比重约78.8%。这主要得益于欧美客户订单稳定,及合规产品需求增加。

报告期内,ToB业务在欧洲及其他国家的收入提高至约27.34亿元,同比大增约38.0%;在美国市场收入18.88亿元,同比增长约1.5%。在中国内地市场,收入约1.17亿元,同比下降约6.1%。

除此以外,思摩尔国际的自有品牌业务也表现不俗。期内,实现收入12.74亿元,同比增长约14.1%,占比约21.2%,欧洲及其他国家贡献了大部分的收入。

报告期内,自有品牌业务凭借领先品牌VAPORESSO的强劲表现,在欧洲及其他国家的收入达10.69亿元,同比增长15.1%;自有品牌雾化美容产品「岚至」品牌在中国内地销售,势头也相当强劲,期内收入约0.31亿元,同比暴增约2595.2%。而在美国市场自有品牌电子雾化业务收入则同比下降约6.7%,至1.74亿元。

华泰证券最新研报指出,伴随美国和欧洲市场政策监管框架持续完善,思摩尔国际雾化主业有望延续修复趋势,同时HNB等新业务成长可期,看好公司长期成长潜力。

利润为何持续承压?

随着思摩尔国际全球扩张步伐加快,其各项经营支出也在不断加大,由此拖累其整体盈利能力。

首先,为加速自有品牌全球化布局,市场营销投入正不断加码。今年上半年,思摩尔国际销售及分销开支同比激增31.2%至4.91亿元,占营收比重从去年同期的7.4%提升至8.2%。

与此同时,随着全球电子烟监管政策收紧,思摩尔国际的法律及合规服务相关费用也大幅增加。报告期内,公司专业费用同比飙增819.6%至1.40亿元,占营收比重从去年同期的0.3%提升至2.3%。

此外,为激励员工,报告期内,思摩尔国际非现金性质的以股份为基础的付款开支增加,直接推高行政开支至6.1亿元,同比飙增约79.7%,占收入比重由去年同期6.7%增长至10.1%。

总结而言,当前,思摩尔国际正处于全球市场扩张与合规能力建设的关键期,短期成本压力或难以避免。

展望下半年,在今早举行的业绩会上,思摩尔国际透露,公司下半年营销费用预计将继续增加,主要用于日本市场的创纪录投入,包括最高历史预算和最大的团队规模建设。

瑞银此前研报指出,思摩尔国际上半年营收同比增长18%,是由于Vape(电子烟)业务复苏,出货量在美国关税之前已预先增加。预计下半年纯利同比下降21%至35%,主要由于主要与第四季授出购股权和S&D相关的高支出所致。