宏观市场 | 税收收入改善带动支出上行——评2025年7月财政数据

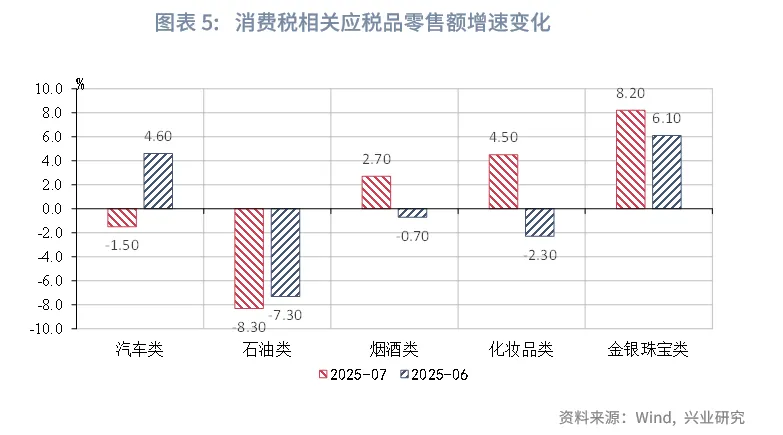

在一般公共预算收入方面,财政收入同比增速上升至2.7%,受益于税收收入增速上行。从税种结构来看,企业所得税受基数偏低影响,增速上升至6.4%;个人所得税或受股市分红的拉动,增速上行至13.9%;增值税当月同比增速下降至4.3%,或受PPI降幅较大的影响;印花税当月同比增速24.2%,主要受证券交易热度上升的拉动;消费税当月同比增速上升至5.4%,金银珠宝类、汽车类应税消费品为主要拉动项。

在一般公共预算支出方面,财政支出增速上行。受收入端上升的带动,支出端有所改善,录得3.0%。支出结构来看,民生类支出持续发力,基建类支出增速降幅收窄。7月卫生支出仍保持较高增速,分别录得14.2%;科学技术支出降幅较大,当月同比录得-30.5%。

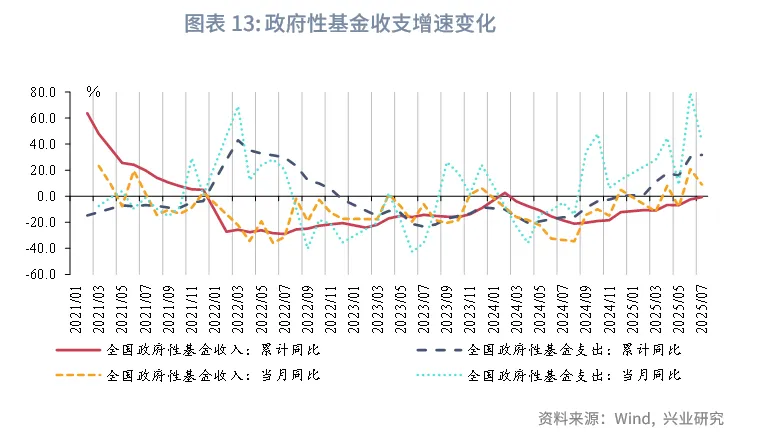

在政府性基金方面,7月政府性基金收入当月同比增速下降,录得8.9%,土地出让收入下降明显;支出同比增速有所下降,但源于前期专项债与特别国债发行资金的补充,录得42.4%。

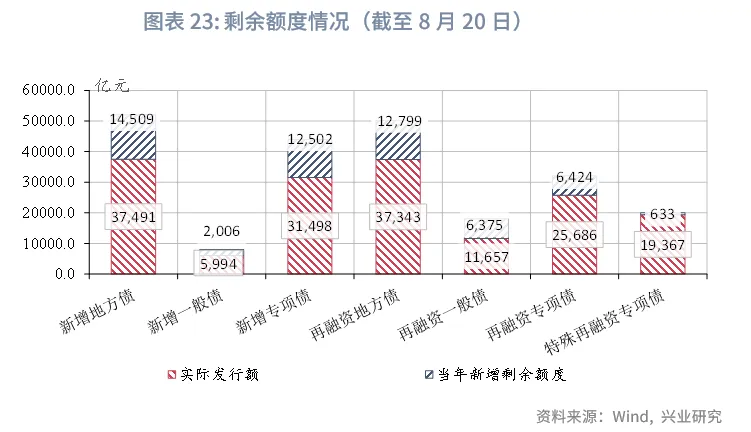

在政府债券方面,从剩余额度来看,新增一般债、新增专项债剩余额度分别约0.26万亿元、1.62万亿元,特殊化债专项债额度剩余约0.12万亿元。

事件:

2025年7月,全国一般公共财政收入当月同比2.7%,上月-0.3%;财政支出当月同比3.0%,上月0.4%。全国税收收入当月同比5.0%,上月1.0%;非税收入当月同比-12.9%,上月-3.7%。政府性基金收入当月同比8.9%,上月20.8%,政府性基金支出当月同比42.4%,上月79.2%。

点评:

2025年7月,财政收入同比转正,受益于税收收入增速上行,财政支出有所增长;政府性基金收入受国有土地出让收入下降拖累,支出增速有所下行,但仍保持较高增速。

一、一般公共预算:税收收入改善,支出增速上升

财政收入同比增速止跌转正,税收收入拉动明显,非税收入降幅扩大。2025年7月财政收入同比增速较6月有所上升,当月同比增速2.7%,上升3.0个百分点。其中,税收收入增速上升4.0个百分点,当月同比增速5.0%,或源于主要税种的改善与税收征管的加强;非税收入增速降幅扩大9.2个百分点,录得-12.9%。从收入进度来看,7月收入进度约61.8%,低于2024年同期0.6个百分点,处于同期偏低水平。

在税种结构方面,7月印花税、企业所得税、个人所得税、消费税为主要支撑,进口增值税为主要拖累项。在直接税方面,企业所得税同比增速约为6.4%,较6月上升3.6个百分点,或受基数偏低的影响。个人所得税同比13.9%,较6月上升7.2个百分点,或受股市分红、红利税的拉动。在间接税方面,增值税、印花税仍为主要支撑。增值税当月同比增速录得4.3%,较6月下降0.6个百分点,或受PPI降幅较大的影响。印花税当月同比增速24.2%,其中,证券交易印花税增速125.4%,增速创年内新高,高增速反映证券交易持续活跃。消费税当月同比增速录得5.4%,较6月上升3.4个百分点,金银珠宝、汽车类应税消费品表现亮眼,同时去年7月基数较低。

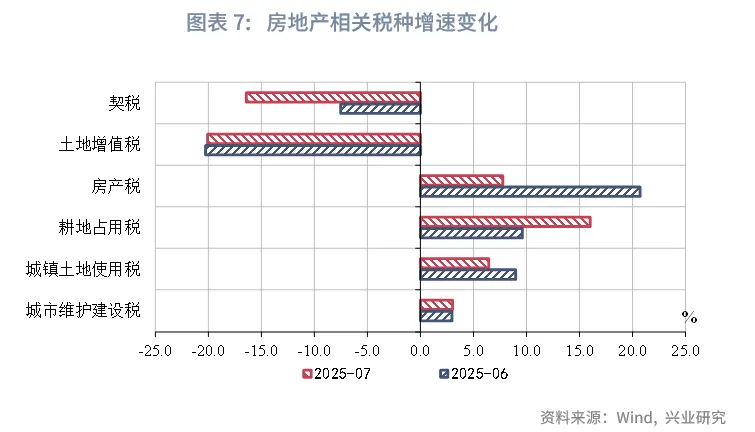

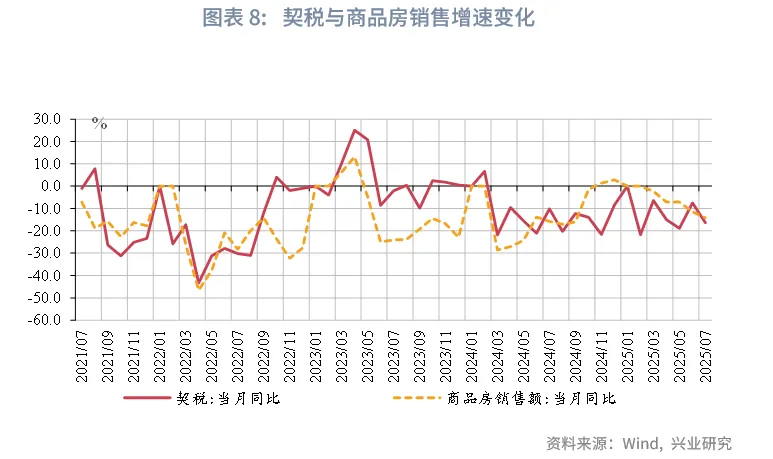

在土地和房地产相关税种方面,税收支撑格局相对稳定,主要由房产税、耕地占用税、城镇土地使用税支撑。房产税、城镇土地使用税当月同比增速分别为7.8%、6.4%。契税、土地增值税降幅仍然较大,分别录得-16.4%、-20.0%。

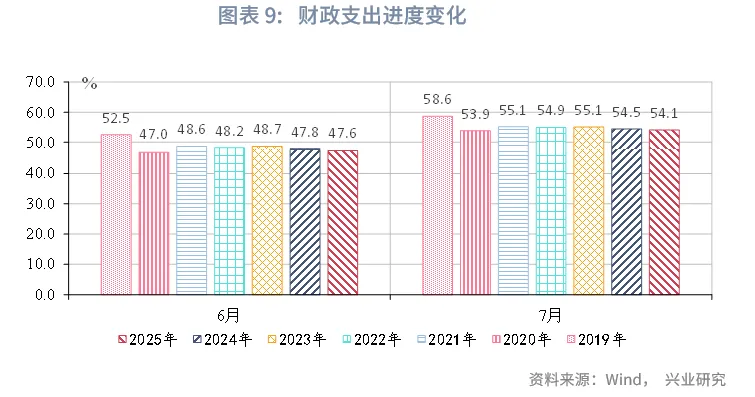

从一般公共预算支出来看,财政支出增速上行。7月财政支出当月同比增速录得3.0%,上升2.7个百分点,支出进度为54.1%,低于2024年同期0.3个百分点。受收入端上升的带动,支出端有所改善。

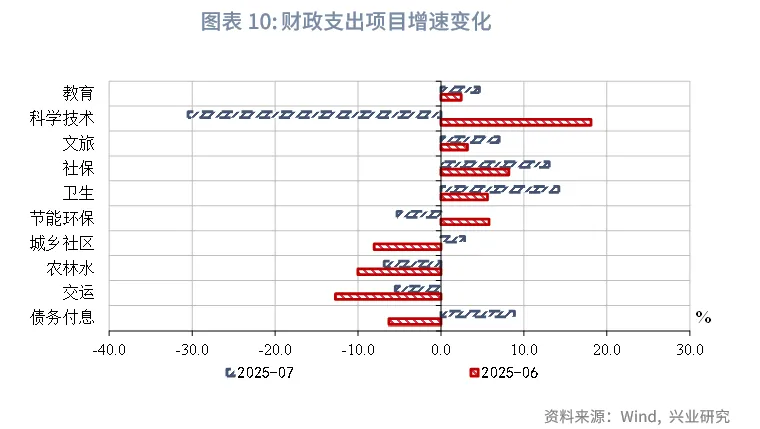

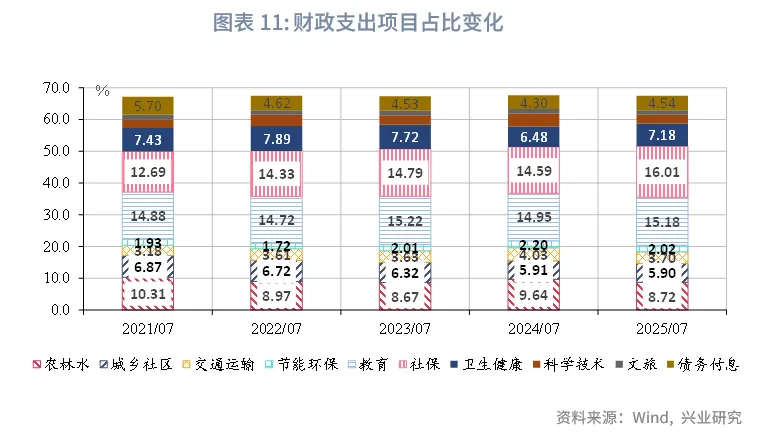

从财政支出资金投向来看,7月民生类支出持续发力,基建类支出增速降幅收窄。在民生类支出方面,社保、卫生支出仍保持较高增速,分别录得13.1%、14.2%;科学技术支出降幅较大,当月同比录得-30.5%,主要源于前期投入较大,月度间有所调整。基建类支出方面,除节能环保支出增速下降至-5.3%外,城乡社区、交运、农林水支出增速分别自低位上升至2.9%、-5.5%、-6.9%。从支出占比来看,考虑到支出执行进度半年度考核等扰动消退,7月基建类支出占比下降至20.3%;民生类支出占比上升至38.4%。

二、政府性基金预算:收入与支出增速均有所下行

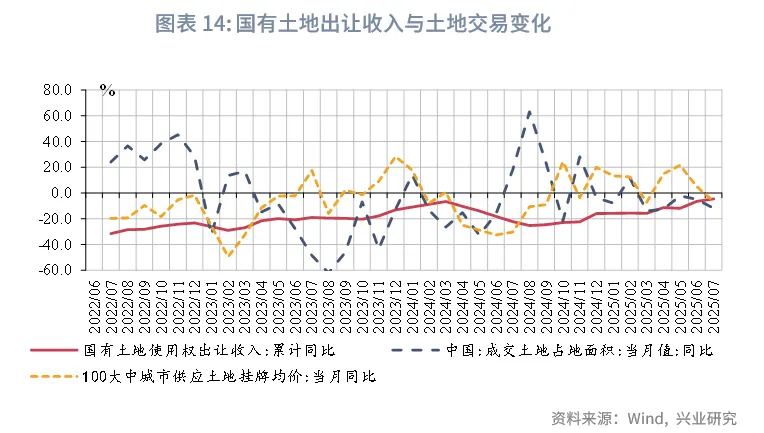

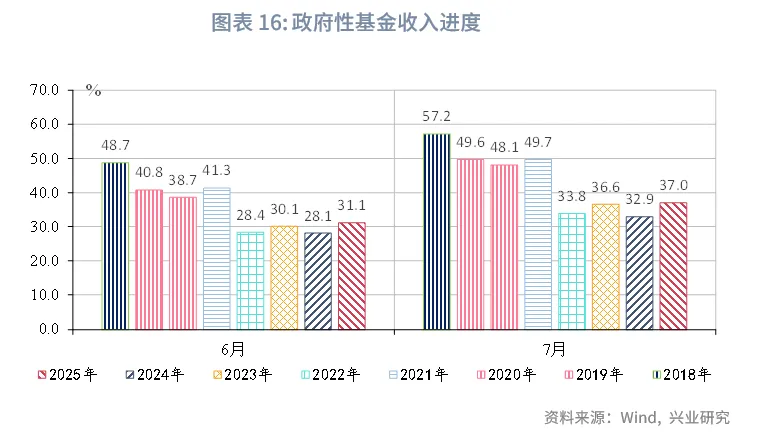

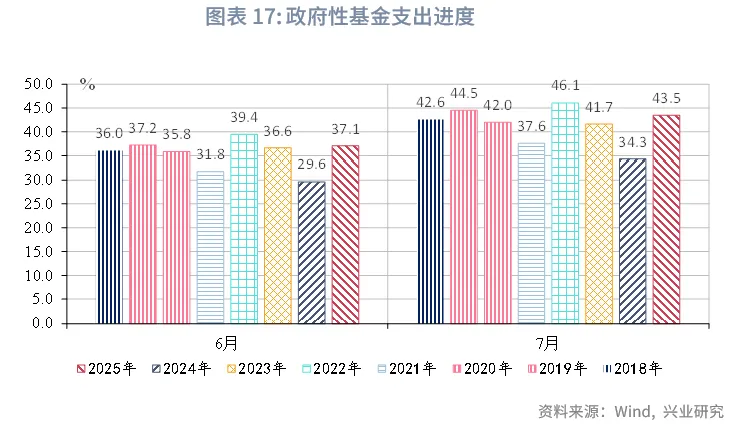

7月政府性基金收入当月同比增速下降,录得8.9%,土地出让收入增速下降明显;支出同比增速有所下行,源于前期政府债发行资金补充,仍处于42.4%的较高增速水平。收入端受土地出让收入下行拖累,增速有所下降。7月国有土地出让收入增速为7.2%,较6月下降14.7个百分点,6月供应土地面积、土地挂牌均价增速均有下降,对7月土地出让收入形成拖累。从政府性基金收入与土地溢价率变化情况来看,100大中城市成交土地溢价率小幅回升至6.3%,但仍在较低水平,土地市场热度仍是后续政府性基金收入的重要观测因素。支出端受收入端约束增速有所下降,但源于前期专项债与特别国债发行资金的补充,录得42.4%。

从收支进度来看,收入进度略高于2024年同期,支出进度受债券资金补充明显高于2024年同期,但边际有所放缓。7月政府性基金收入进度为37.0%,较2024年同期高4.1个百分点;支出进度43.5%,较2024年同期高9.2个百分点。

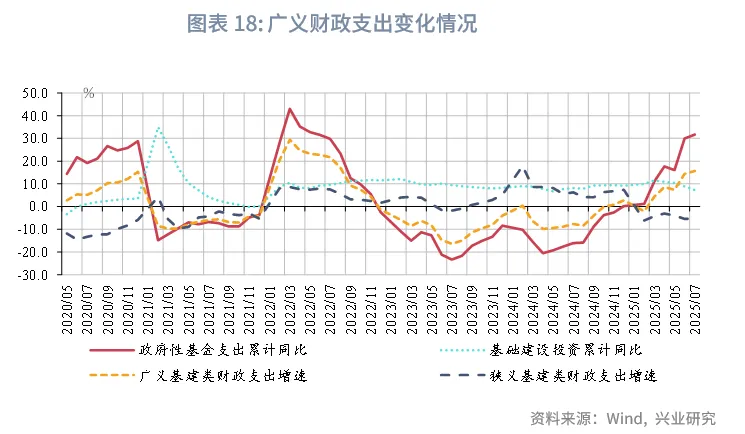

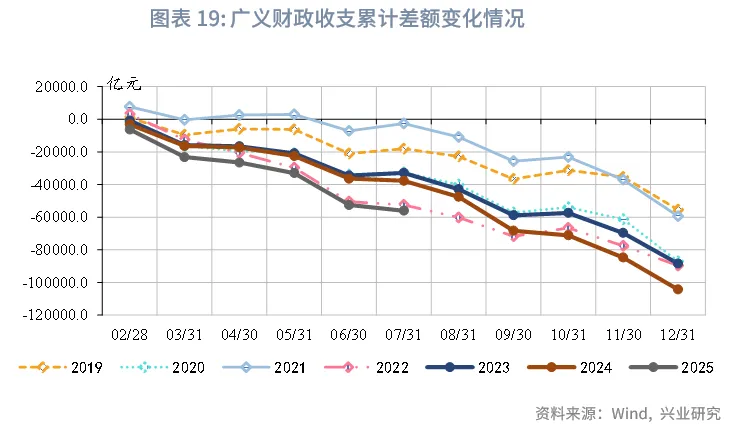

从广义财政支出来看,广义基建类支出增速有所上升,狭义基建类支出增速维持低位,对应基建投资累计同比小幅下降至7.3%。广义财政收支缺口仍为近7年来的较低水平。

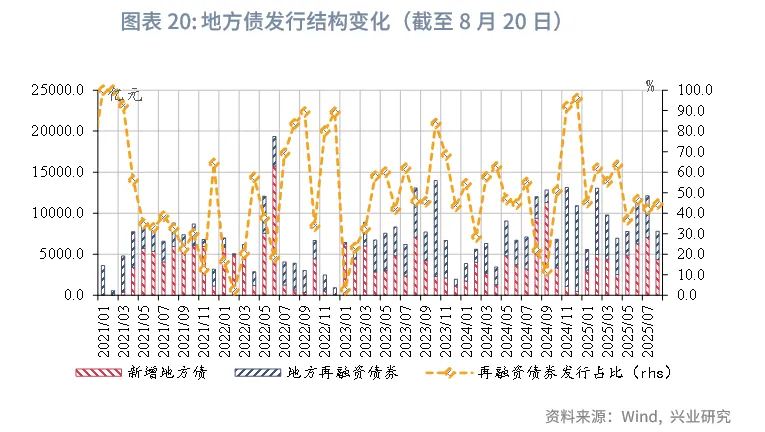

从地方债发行情况来看,新增与再融资债券发行规模相当。截至8月20日(含8月26日前挂网规模,下同),8月地方债发行7798亿元。其中,新增地方债4332亿元,再融资债券3465亿元。

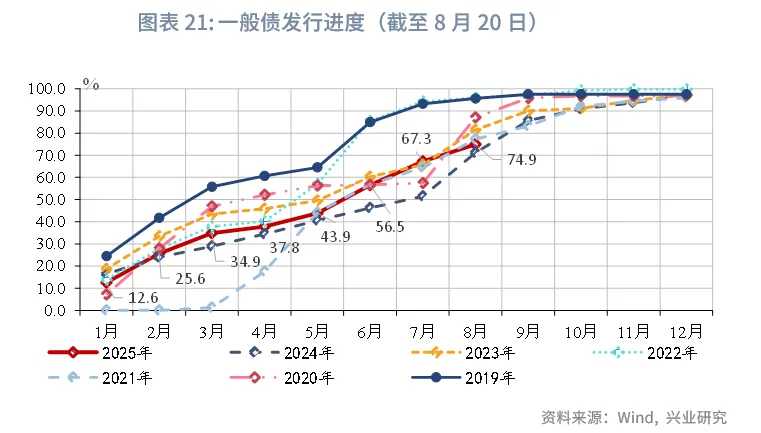

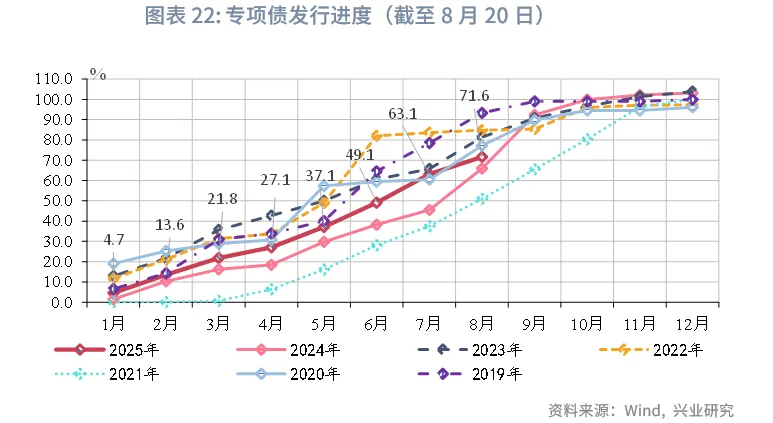

从发行进度看,截至8月20日,新增专项债发行进度约为71.6%,已高于2024年8月进度水平。特殊再融资专项债累计发行1.94万亿元,已占当年新增额度2万亿元的96.8%。

从剩余额度来看,截至8月20日,新增一般债、新增专项债剩余额度分别约0.20万亿元、1.25万亿元,特殊化债专项债额度剩余约0.06万亿元。

来源:兴业研究公众号