斗不过同行?九毛九三大品牌全“熄火”

去年业绩变脸的九毛九(09922.HK),今年上半年的经营表现依旧低迷。

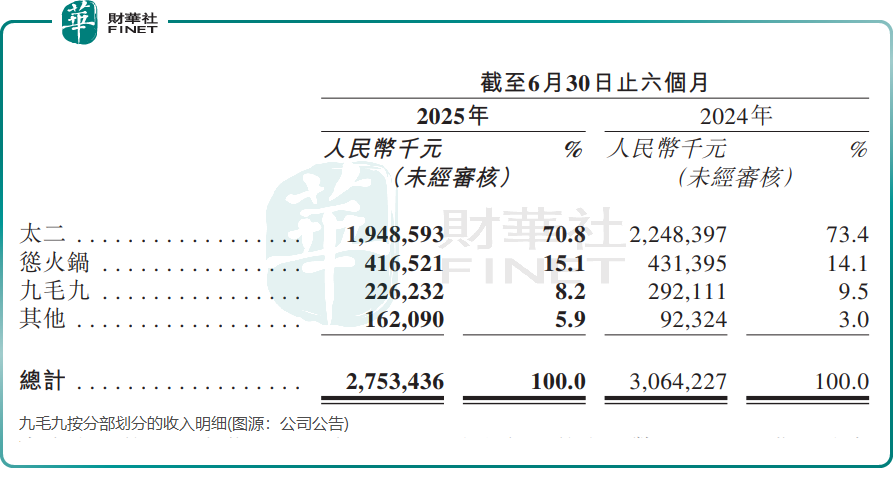

最新发布的业绩报显示,今年上半年,九毛九实现收入27.53亿元(人民币,下同),同比减少10.1%;公司权益股东应占期间溢利6069.1万元,同比降幅达16%;核心经营利润率也从上年同期的5.1%下滑至3.6%。

低迷的业绩直接反映在股价上,8月25日九毛九股价收跌2.17%,盘中跌幅一度超过10%。

向行业内卷“低头”

尽管国内餐饮行业“内卷”加剧,市场消费需求也更趋谨慎,但不少餐饮品牌在今年上半年仍实现了逆势增长。

例如,小菜园(00999.HK)和绿茶集团(06831.HK)均达成营收与利润双增长,味千中国(00538.HK)则预计将实现扭亏为盈。九毛九却陷入增长动力不足的困境,旗下九毛九、太二、怂火锅三大核心品牌全部“熄火”。

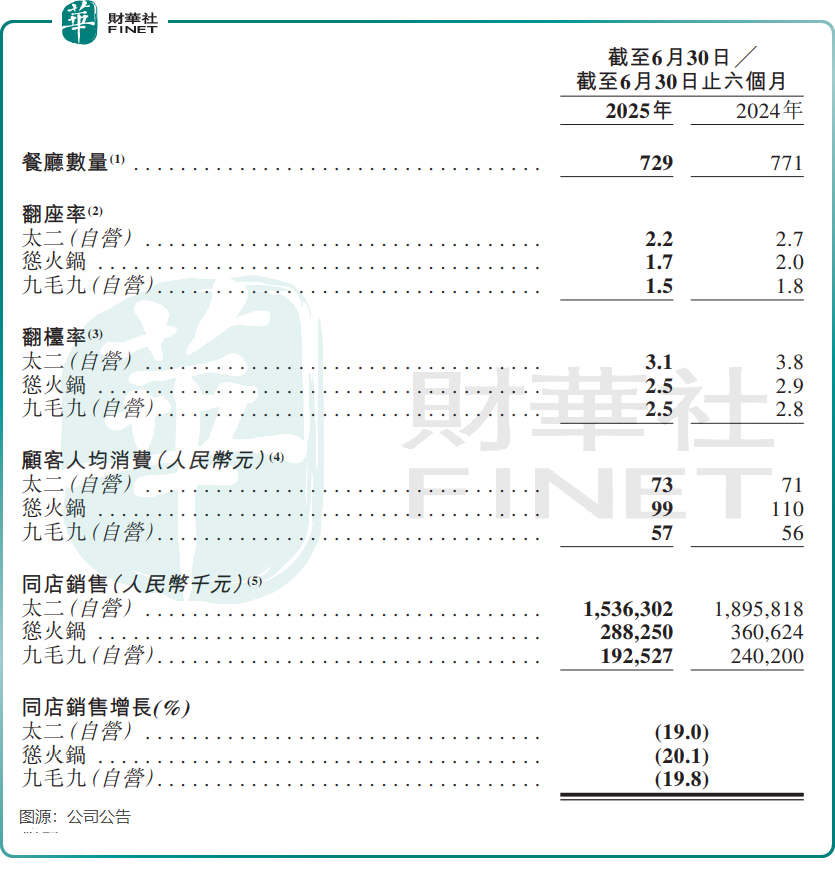

从下图数据可见,与上年同期相比,今年上半年这三大品牌的翻台率、翻座率、同店销售及同店销售增长率,无一例外均出现负增长,表现相当疲软。其中,三大品牌的同店销售增长率更是全部降至双位数负增长区间。

对于翻台率与翻座率双双下滑的情况,九毛九方面解释称,主要是受严峻外部环境影响,导致门店客流量减少。

作为九毛九旗下主打酸菜鱼品类的品牌,太二过去多年一直是集团增长的核心支柱,甚至一度成为餐饮行业内争相效仿的典范。然而如今,太二品牌却仿佛步入“暮年”,在激烈的行业竞争中逐渐褪去光环。

今年上半年,太二实现收入19.49亿元,同比下降13.3%,超过公司整体营收降幅。回顾2023年,太二整体的翻台率曾高达4.1次/天,而今年上半年这一数据降至3.1次/天。

此外,作为九毛九“发家之本”的同名品牌“九毛九”,上半年同样遭遇经营挫折,收入同比降幅高达22.6%,其收入规模与“怂火锅”的差距也在进一步拉大。

导致这一局面的原因在于,太二与九毛九品牌在市场中运营多年,逐渐显现品牌老化问题,对消费者的吸引力持续减弱,而激烈的行业竞争更是让这两大品牌的经营雪上加霜。

新增长曲线难寻,被迫断臂自救

对于核心竞争力强劲的头部餐饮品牌来说,在行业面临挑战的当下,恰恰是抢占其他同行市场份额的有利时机。

今年上半年,小菜园加大对大众便民中式餐饮市场的投入,进一步扩大门店布局,整体翻台率同比保持稳定,未出现下滑。绿茶集团同样在持续推进门店扩张,且经营效率实现了持续提升。

而面临品牌发展瓶颈的九毛九,却沦为同行抢占市场份额的对象,无奈之下只能选择“断臂自救”。

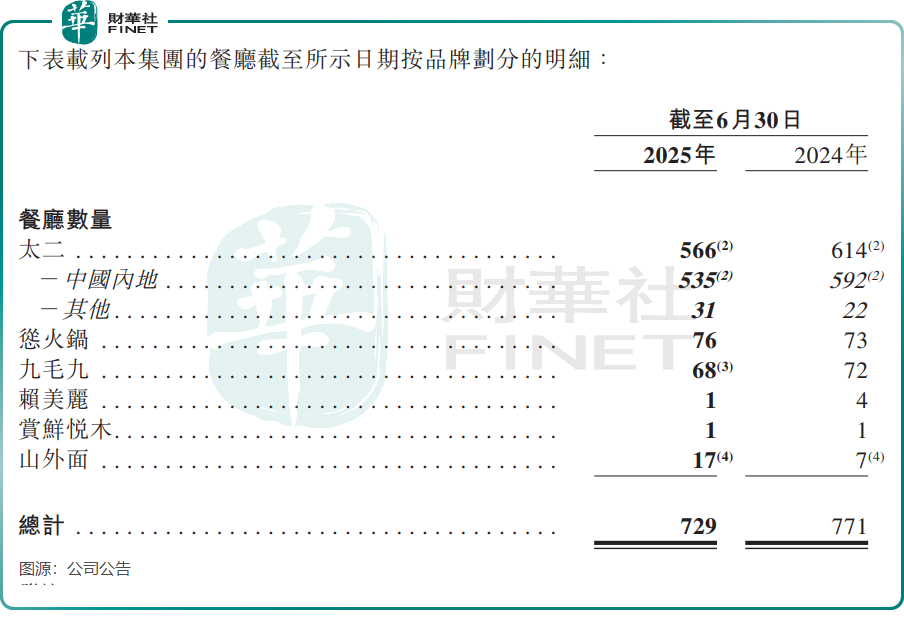

截至今年6月底,九毛九的门店总数量为729间,较上年同期的771间减少了42间。这主要源于太二门店快速收缩,截至今年6月底的门店数量下降至566间,上年同期为614间。

九毛九向来热衷于探索新方向,敢于培育新品类,并且成功在九毛九品牌出现老化迹象前,培育出了太二这一核心增长品牌。此后,九毛九又陆续推出多个新品牌,除了怂火锅,还包括赖美丽、山外面及赏鲜悦木等品牌。

令人惋惜的是,赖美丽、山外面与赏鲜悦木这三个品牌,至今未能取得显著成绩。怂火锅虽曾在2022年、2023年实现高速增长,但自2024年起开始面临增长压力,今年上半年更是出现负增长,收入小幅降至4.16亿元。

太二早期之所以能快速扩张,核心原因在于当时酸菜鱼赛道尚处于蓝海阶段,拥有巨大的成长空间,且酸菜鱼品类本身极易实现标准化生产与运营。如今,随着赛道竞争不断加剧、产品日趋同质化,太二早已不复往日风光。

去年2月,九毛九宣布逐步开放旗下太二和山外面的加盟与合作业务。然而,此举并未能扭转太二步入颓势的现状。

不难发现,在当前消费市场之下,太二增长显露疲态之际,九毛九的多品牌策略却推进艰难,其根本症结在于品牌战线过长,资源分散导致各个品牌难以形成合力,最终反而削弱了整体竞争力。