中期利润惊现首次下滑!安井食品怎么了?

在今年的A股赴港潮中,包括宁德时代(300750.SZ,03750.HK)、恒瑞医药(600276.SH,01276.HK)、安井食品(603345.SH,02648.HK)在内的多家行业龙头实现了两地上市布局。

而在8月25日盘后,安井食品也披露了登陆港股市场以来的首份中报,情况似乎并不太好。

中期总收入微降,速冻菜肴制品值得关注

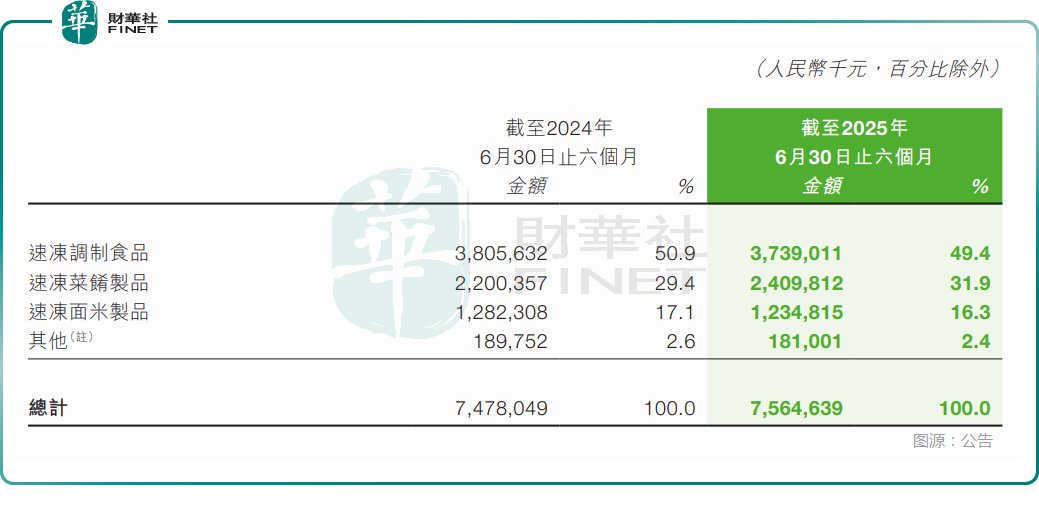

据港股公告显示,2025年上半年,安井食品收入为75.65亿元,同比增加1.2%。

分产品来看,速冻调制食品是安井食品的主要产品类别,以鱼糜及/或肉类制成,上半年集团提供超过150种速冻调制食品。而在上半年,速冻调制食品收入为37.39亿元,同比下降1.8%,占总收入比重为49.4%。

速冻面米制品主要侧重于速冻发面类产品,如烧麦、奶香馒头及红糖馒头等,上半年安井食品提供超过120种速冻面米制品。数据显示,上半年,速冻面米制品收入为12.35亿元,同比减少3.7%,占总收入比重16.3%。

销售其他产品的收入为1.81亿元,同比下降4.6%,占总收入的比重为2.4%,主要由于行业竞争加剧,公司加大促销力度,价格略有下降所致。

速冻菜肴制品提供即热、即煮的多种预制及/或预先煮熟和调味的食材,上半年安井食品提供超过230种速冻菜肴制品。而在上半年,速冻菜肴制品实现收入24.10亿元,同比增长9.5%,占总收入比重提升至31.9%。

安井食品在公告中披露,速冻菜肴制品的收入增长主要由于小龙虾产品销量及平均售价增加所致。

不难发现,安井食品的速冻调制食品、速冻面米制品上半年的收入表现不佳,唯有速冻菜肴制品表现较好,挽回了一些颓势。

值得一提的是,在今年7月,安井食品完成对江苏鼎味泰食品股份有限公司70%股权及鼎益丰食品(太仓)有限公司100%股权的收购,逐步切入行业规模、增长速度兼具较好成长空间的冷冻烘焙赛道,并将两家公司纳入合并报表范围。

不过,目前安井食品并未将冷冻烘焙食品的收入单独列出。安井食品在中报中表示,公司将深度整合鼎味泰在高端鳕鱼糜制品领域、关东煮细分品类的综合优势以及在冷冻烘焙赛道的产业布局,同时利用鼎味泰深耕沃尔玛、奥乐齐等精品商超渠道以及便利店、关东煮现制场景的合作网络,实现双方在大B定制和开放式小B的渠道推广、运营经验上的相互借鉴。

上半年利润暴跌,原因何在?

在收入微增的情况下,上半年安井食品的销售成本同比增加5.8%至60.60亿元,明显超过收入增速,主要由于销售增加及小龙虾、鱼糜等原材料采购价格增加所致。

销售成本的增加也侵蚀了毛利。上半年,安井食品的毛利同比下降13.9%至15.05亿元,上半年集团的毛利率为19.9%,较上年同期减少3.5个百分点。

在毛利率表现不佳背景之下,上半年安井食品勒紧裤腰带,缩减非必要开支。上半年,公司销售和经销费用、管理费用、研发费用分别下降4.8%、11.7%、11.8%。其中,销售和经销费用下降是因为广告费用及营销及推广费用减少所致;管理费用下降主要由于期内分摊的股份支付费用较上年同期减少所致;研发费用下降主要系上半年雇员福利费用、原材料及耗材投入较上年同期减少所致。

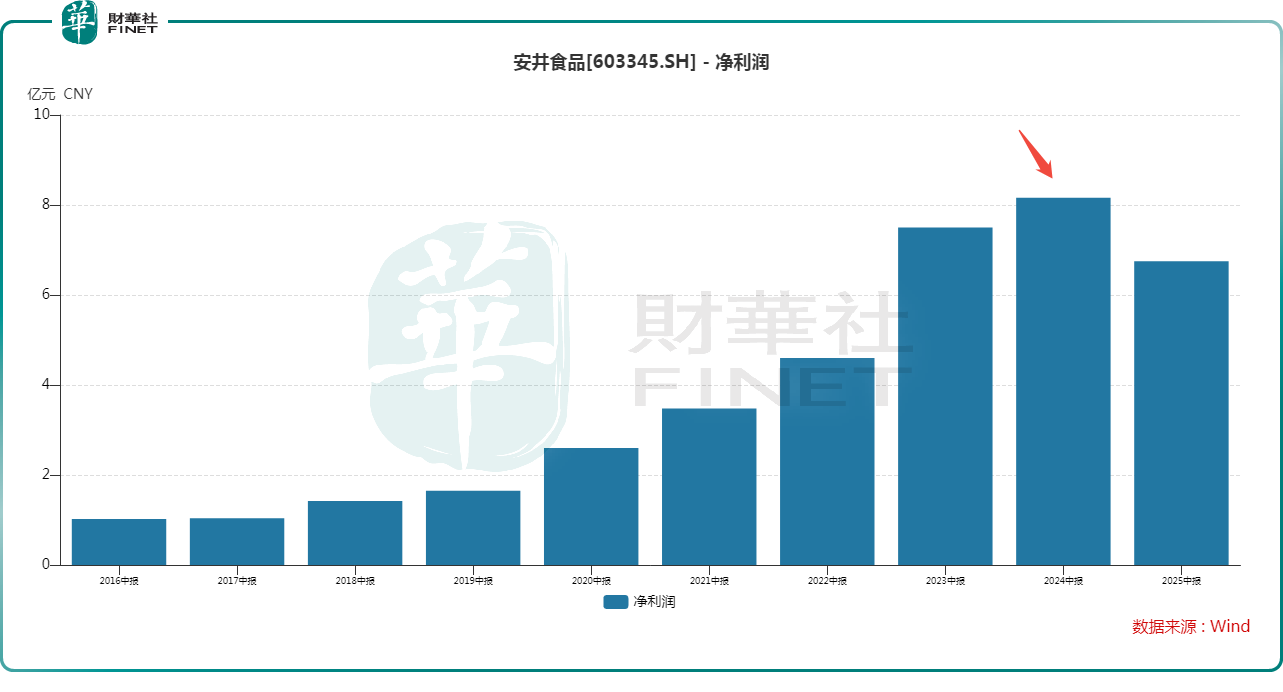

但依旧无法扭转利润下滑的颓势。上半年,安井食品的利润同比下降17.3%至6.75亿元,归母净利润同比下降15.8%至6.76亿元,是首次出现半年度利润下滑。

不过,除了成本增加等因素外,安井食品上半年利润大降也有高基数的原因在里面,其2024年上半年的利润及归母净利润才创下上市后的半年度新高。

在中期派息方面,安井食品拟向全体股东每股派发现金红利人民币1.425元(含税)/1.563港元(含税),合计拟派发现金红利4.73亿元,占公司2025年半年度合并报表归母净利润(未经审核)的比例为70.02%。

除上述现金分红外,本次利润分配不实施资本公积金转增股本,不送红股。

而在中期业绩发布后,安井食品的A股在8月26日微跌了1.27%,其H股则遭遇跳空低开,截至发稿时间跌近2.7%。

结语

对于刚登陆港股便交出首份中报的安井食品而言,2025年上半年的业绩答卷显然难言理想。收入微增,难掩利润首次半年度下滑、毛利率“承压”。

尽管速冻菜肴制品以9.5% 的增速成为营收端的“救命稻草”,小龙虾产品的量价齐升展现出细分品类的潜力,且公司通过收购切入冷冻烘焙赛道、缩减三费试图“节流”,但原材料涨价的成本压力、核心品类(速冻调制食品、面米制品)的收入下滑,仍让盈利端承压明显。但贵在派息积极,一定程度上缓解了市场对其“增收不增利”负面情绪。

业绩披露后,A股微跌、H 股低开的股价反应,以及平安证券、招商证券“阶段性承压” 的判断,花旗对其第二季净利润降23%“逊预期”的评价,均折射出市场对公司短期经营压力的担忧。

往后看,安井食品能否通过冷冻烘焙赛道的渠道整合与品类协同打开新增长空间,能否通过供应链优化、成本管控缓解毛利率压力,将成为其能否扭转业绩颓势、重获资本市场信心的关键。而当前的业绩“阵痛”,究竟是短期成本扰动下的阶段性调整,还是核心业务增长动能切换期的必然挑战,仍需时间给出答案。