美团预警第3季大亏,外卖大战没有赢家?

今年国内互联网圈最吸引眼球的大事件,莫过于京东(09618.HK)以“鲶鱼”姿态高调入局外卖市场,从而掀起了新一轮的行业激战。阿里巴巴(09988.HK)的淘宝也随即携闪购业务低调入场,形成了“双雄围剿”之势。

对京东(JD.US)与淘宝而言,此举意在构建全域即时零售生态,以高频的外卖业务撬动流量,盘活存量用户,提升整体复购与黏性;而对于稳坐王座的美团(03690.HK)而言,这无疑是一场核心腹地的市场保卫战,攻防转换间,行业格局面临重塑。

用户手机里那个用来点餐的APP,正在成为互联网终极流量战场,战火升级,攻防易位,谁将笑到最后?

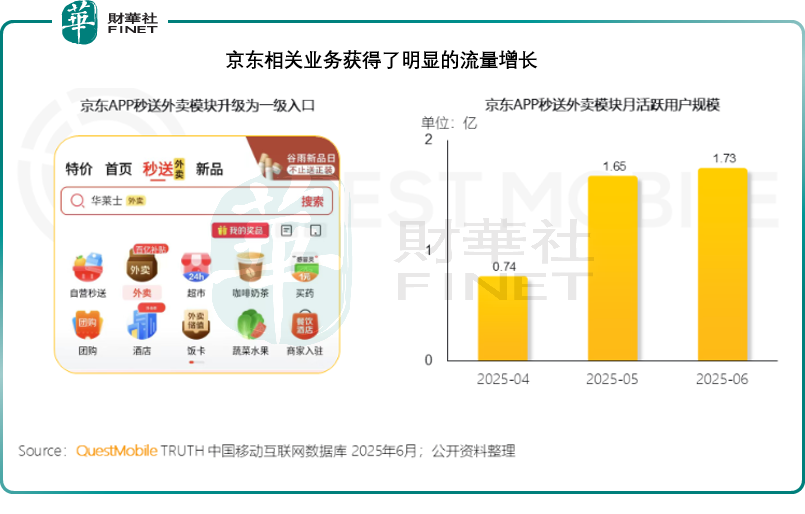

Questmobile的数据显示,京东APP秒送外卖模块的月活跃用户规模有了增长,从今年4月时不足7500万,扩大至6月的1.73亿,见下图。

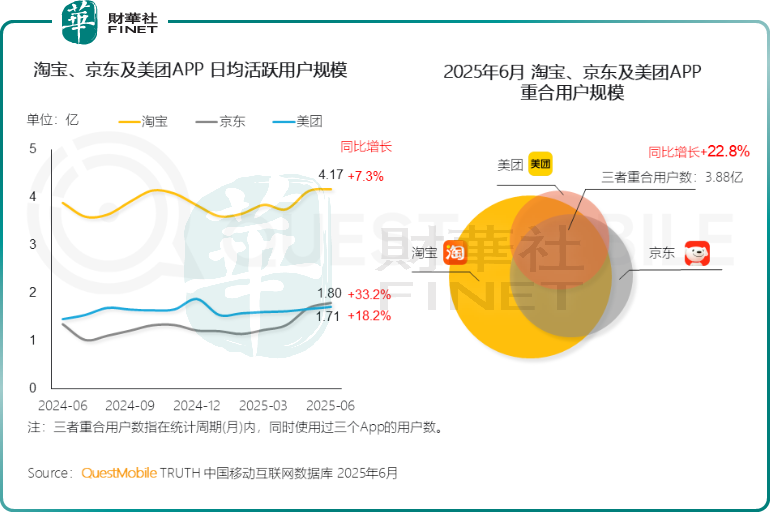

在外卖大战的推动下,京东、淘宝和美团APP的日均活跃用户数于6月份都有了明显增长,见下图,QuestMobile数据显示,截至2025年6月,淘宝、京东、美团APP的日活用户规模分别提升7.3%、33.2%和18.2%,不过在此时尚难以确定谁是赢家,因为三个APP的重合用户规模也大增22.8%,达到3.88亿,意味着用户普遍进行平台比价,对单一平台的忠诚度有限,这场依靠百亿补贴催熟的流量盛宴,其最终成效或取决于效率与体验能否留存用户,从而实现实际盈利转化。

这场始于年初的激烈缠斗,无疑对美团的业绩表现带来了最直接的冲击。

美团利润下滑严重

2025年第2季,美团的季度收入按年增长11.66%,至918.40亿元(单位人民币,下同),季度毛利率却按年下滑8.09个百分点,至仅33.1%,管理层表示主要因为:第一,当前竞争加剧的背景下,为维持行业领先的配送服务质量与稳定性,美团增加了骑手激励支出;第二,海外业务运营成本有所上升。不过,生鲜零售业务毛利率的提升,在一定程度上缓冲了上述因素的影响。

销售及营销开支按年大增51.82%,至225.19亿元,占营收的比重从上年同期的18.0%大幅扩大至24.5%,管理层指是因为在竞争激烈的市场环境中,美团通过战略投入开展推广宣传、广告投放及用户激励活动,旨在提升品牌知名度、加速新用户转化,并增强核心用户的消费频次与粘性。

研发费用率与一般及行政费用率同比保持稳定,分别为6.8%和2.9%。受成本大幅上升影响,美团的季度经调整EBITDA和经调整溢利均出现显著下滑,分别按年下降81.45%和89.03%,至27.82亿元和14.93亿元。财务业绩的大幅波动,源于即时配送行业出现前所未有的激烈竞争,全行业补贴规模创下历史新高。

管理层表示,美团于第2季主动加大投入以捍卫市场领先地位,同时巩固长期竞争力,正着力构建结构化业务模式,其价值增长可独立于当前市场环境,实现持续叠加。

第2季,美团经营活动产生的净现金流入同比大幅下滑74.95%,至47.73亿元,美团表示主要原因是为应对竞争而进行的投入对经营盈利能力造成了压力。

从业务板块来看,第2季其核心本地商业板块的订单量与商品交易总额(GTV)均保持健康增长,但营收增速显著落后于规模扩张速度——分部营收同比仅增长7.69%,至653.47亿元,主要因为骑手激励支出增加,导致配送服务营收中较大比例用于激励成本。

与此同时,美团也加大了营销投入,以强化即时配送业务的品牌认知度,并在用户端维持价格竞争力;此外,为保障稳定且具备竞争力的配送运力,该公司向骑手发放了更多激励补贴。受上述因素影响,分部经营溢利同比下降75.57%,至37.21亿元,季度利润率从上年同期的25.10%和上个季度的20.97%,收缩至5.69%。

不过其交易量看来有较大增长,美团透露,第2季即时配送业务客单价(AOV)有所下降,但商品交易总额(GTV)的同比增速仍与上季度持平,反映总订单量同比增速实现小幅提升,其表示两大业务的核心用户活跃度指标本季度均呈现持续改善态势。

新业务板块的季度营收实现22.83%的增长,达到264.93亿元,主要得益于生鲜零售业务的快速扩张与海外业务的发展。该分部的经营亏损较上年同期增加43.14%,但是较上个季度下降17.24%,至18.81亿元,分部经营亏损率为-7.10%,而上年同期为-6.09%,上个季度为-10.23%,主要因为其在生鲜零售及其他新业务中提升运营与营销效率,而营业亏损同比增加,则主要因加大了对海外业务的投资。

新业务进展方面,第2季,美团优化了生鲜零售战略,同时加快了外卖品牌“Keeta”的海外扩张步伐,6月对美团优选进行了战略调整:推出持续亏损的低效区域,同时在核心区域继续探索“次日达+自提”模式及新型社区零售业态。

与此同时,加快了自营即时生鲜业务“小象超市”的扩张速度,并明确逐步将该模式推广至全国所有一二线城市。

国际业务方面,美团表示Keeta的订单量和GTV(商品交易总额)均实现强劲增长,进一步巩固了在香港的领先地位,同时持续提升经营效率,而截至7月底,Keeta在沙特已覆盖20个城市,此外,其于上周在卡塔尔推出Keeta服务。

第3季将大规模亏损

在业绩发布会上,王兴强调坚决反对“恶性竞争”,但会采取必要措施捍卫自身市场地位。他认为,即时零售归根结底仍是零售,要在零售业务中取得成功,褪去所有花哨的概念后,最终仍需回归基本面——商品选择、价格与服务(例如配送服务),所以将始终专注于提供更丰富的商品、更快速可靠的配送和更亲民的价格。

美团已经实现了之前所确立的“日单1亿”目标,但是在当前的竞争环境下,客单价(AOV)出现了波动,管理层认为长期来看,“高质量订单”将更具意义,未来将致力于构建健康生态,保持外卖商品交易总额(GTV)的长期领先地位。

管理层透露,在本轮竞争加剧期间,美团的单位经济效益(UE)优势进一步扩大,与同行的差距持续拉开。

即便如此,管理层仍预计,核心本地商业板块于第3季将出现大规模亏损,主要受战略投入影响,这些战略投入将用于两个方面:一是通过高额激励确保价格竞争力与配送服务质量;二是通过营销投入强化品牌认知度。管理层表示会根据市场情况动态调整投入规模,但对该业务分部的单位经济效益终将回升至合理水平充满信心。

王兴强调,通过短期大幅补贴刺激的低价需求,本质上只是替代了现有的线下消费或传统电商消费,并非创造真正的增量价值。他认为,真正的增量需求不仅需要补贴,更需要持续的供给侧培育。因此,会进一步强化美团闪购,并透露美团闪购在过去曾实现连续多个季度盈利,但目前业务已进入新的增长阶段,短期内将优先追求增长而非盈利,持续投入以维持市场领先地位,但长期的盈利目标并未改变。未来几个季度的投入都将进一步加大。

到店业务方面,美团表示会采取一系列举措扩大优质低价产品的覆盖范围和优化补贴策略,迎合消费者的“高性价比”需求,并拓展AI商户系统的场景覆盖维度,助力商户降本增效,在下沉市场强化营销能力,推出具有针对性的拼团产品,以推动交易量和交易总额的增长。

即时零售方面,美团收缩了“美团优选”的业务规模,同时加快了“小象超市”的扩张步伐,并计划探索一种全新的业务模式,未来计划对小象超市加大投入,增速将持续高于行业整体水平。王兴表示,从未期望生鲜业务能实现超高利润,但相信业务规模化能产生效益,会将该业务的利润率稳定在“低个位数”水平,并认为3%的利润率是合理的参考目标。

另外,王兴表示在探索“精选商品+极具竞争力的价格+以到店购物为主”的新型业态,不过目前仍处于非常早期的阶段,属于一次业务尝试。

至于海外业务Keeta,王兴表示已在中国香港稳居市场第一,在阿拉伯扩张至覆盖20个城市,并在近期进入卡塔尔。未来仍计划在沙特和卡塔尔持续扩大业务规模,而对于巴西市场,正进行市场调研,计划扩充在当地的团队规模,为正式进入市场做准备,但同时也意识到当地竞争激烈,会先做好充分调研,组建城市的团队,再正式启动业务。

整体而言,管理层对Keeta的长期增长潜力非常乐观,目前的规划是在十年内(即到2033年)实现千亿港元的年化商品交易总额(GMV)目标。

对于股东回报,美团表示计划将现金优先用于业务投入,并会持续评估市场形势,寻找机会进行股份回购,以提升股东回报。