汽车经销商中报出炉!中升控股等业绩再度恶化

8月28日,港股汽车经销商概念股走势震荡。盘中,中升控股(00881.HK)最大跌幅达8.5%,美东汽车(01268.HK)、永达汽车(03669.HK)也分别一度下挫近4.3%,近2.9%。不过,随着大盘尾盘有所回升,中升控股、永达汽车最终收涨0.99%、1.92%。

消息面上,近日,永达汽车、美东汽车、中升控股相继披露2025年上半年成绩单。报告显示,今年上半年,其营收同比纷纷下滑,利润端亏损加剧,经营状况进一步恶化。

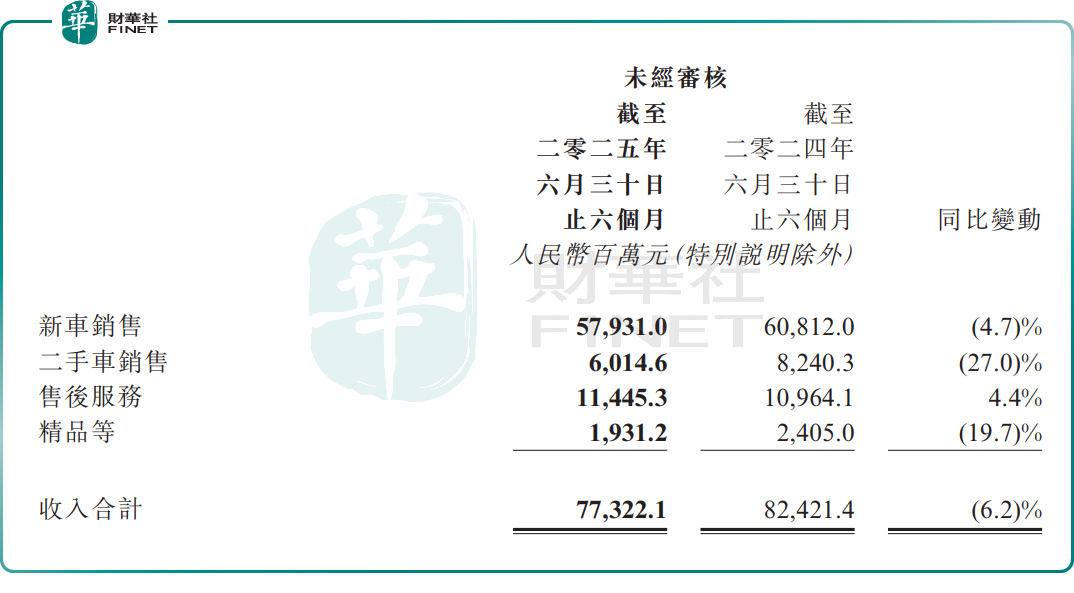

具体来看,今年上半年,中升控股收入为773.22亿元(单位人民币,下同),同比减少6.2%;归母净利润10.11亿元,同比下降36.0%。

分业务看,新车销售收入为579.31亿元,同比下滑4.7%。主要由于新车销量下滑及新车平均销售价格下降。

今年上半年,新车销量(豪华品牌销量占比62.3%)为22.9万台,同比减少1.7%。此外,自2024年以来,新车平均销售价格持续走低,2025年上半年较2023年全年平均成交价降幅达12.5%。

二手车方面,中升控股共售出11.1万台,同比增长9.6%,但单台车收入同比下降33.4%,导致最终收入同比下降27.0%至60.15亿元。这主要受“以旧换新”政策影响,尽管该等政策有效提振了新车市场销量,却冲击了二手车市场成交价格。

此外,售后服务(保养、保修及钣喷)方面,收入为114.45亿元元,同比增长4.4%。精品等的收入19.31亿元,同比减少19.7%。

另一家豪华车经销商——美东汽车业绩同样承压。报告期内,其收入101.35亿元,同比减少4.9%;归母净利润由上年同期亏损2699.8万元扩至8.15亿元。主要受新车销售毛利挤压及商誉减值影响。

新车销售方面,期内销量同比增长7.8%至28214辆,但受市场竞争激烈影响,销售单价明显下降,导致新车销售收益同比下降7.5%至79.30亿元。售后及按揭申请服务收入则同比增长5.7%至22.05亿元。

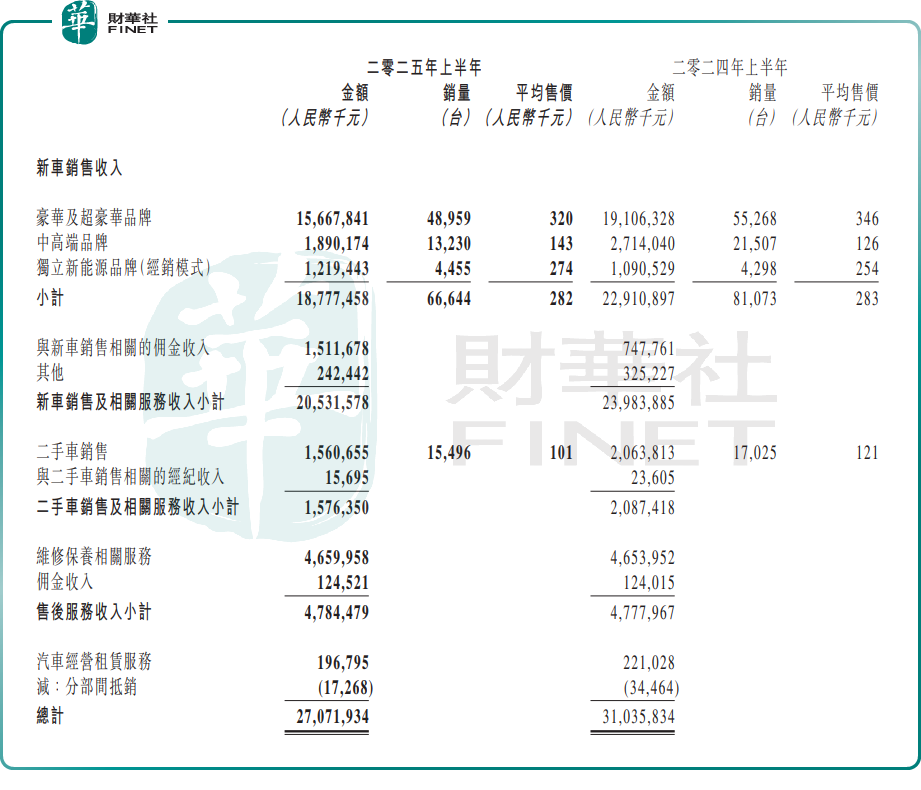

此外,永达汽车也交出了一份不尽人意的半年报。报告期内,该公司收入为270.72亿元(单位人民币,下同),同比减少12.8%;归母净利润亏损33.31亿元,同比暴跌30.9倍。这主要受豪华及超豪华品牌新车销量和平均售价同比下降影响。

新车方面,新车销量72501辆,同比下降13.4%。其中,新能源汽车销量10312辆,同比增长49%。新车销售收入为187.77亿元、同比下降18.0%。

售后服务方面,收入为47.84亿元,其中维修保养业务收入46.60亿元,同比基本持平。其中,新能源汽车品牌的售后业务持续保持快速增长势头,维修收入约2.16亿元,同比增长75.8%。

二手车业务,交易规模达到30427辆,同比下降13.6%,收入21.64亿元。公司在保持稳定新旧比的同时,通过管控跌价风险等措施,确保了业务盈利性。

上述3家经销商业绩下行背后,是整个汽车流通行业都面临严峻的生存压力。

据中国汽车流通协会发布的《2025年上半年全国汽车经销商生存状况调查报告》显示,上半年只有约30%的经销商完成了销售目标。

盈利方面,《报告》指出,经销商亏损比例上升至52.6%,持平比例17.5%,盈利比例29.9%。其中,新能源独立品牌经销商的经营状况好于传统燃油车品牌,盈利占比42.9%,而传统燃油车品牌盈利占比仅为25.6%。此外,74.4%的经销商存在价格倒挂现象。

对此,该协会副秘书长郎学红表示,上半年在汽车报废更新和置换更新政策的拉动下,国内汽车消费温和回暖。但市场竞争白热化,厂家与经销商纷纷靠“降价”换销量,全力争抢市场份额,结果陷入“销量涨收入不涨、收入增利润不增”的困局。尤其是多数传统品牌存在不同程度价格倒挂,即零售价格低于购车成本的情况愈演愈烈,导致新车业务严重亏损,经销商资金周转困难,流动性紧张问题蔓延至整个流通行业。