8月28日,港股的理想汽车(02015.HK)正式发布了2025年上半年及第二季度的业绩报告,引发了资本市场的广泛关注。

从财报来看,理想汽车营收及利润同比均有所下滑,但较2025年第一季度均录得不同程度改善。

在业绩公布后,股价应声上涨。隔夜理想汽车(LI.US)美股股价走高,盘中一度涨逾7.4%,不过随后股价有所回落,截至收盘涨幅收窄至2.92%,报23.26美元/股。

今日(8月29日)在港股市场,理想汽车-W(02015.HK)的股价表现同样活跃,盘中一度涨超6.5%触及93.90港元,截至发稿前,涨幅为5.05%,报92.60港元/股。

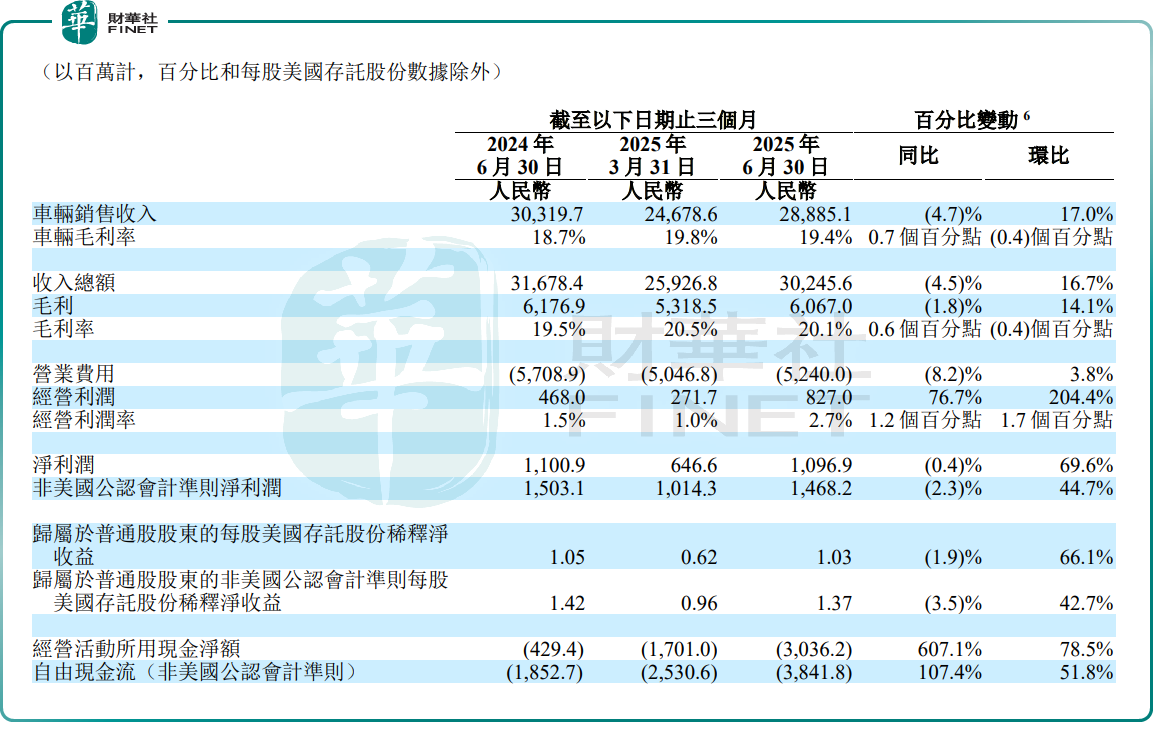

财报显示,今年上半年理想汽车实现营收561.72亿元(人民币,下同),同比下滑2.0%;净利润17.44亿元,同比增长3%;毛利率为20.3%,同比上升0.3个百分点。

单季度看,理想汽车第二季度表现尤为突出。期内,理想收入302.46亿元,同比下降4.5%,环比增长16.7%;净利润达10.97亿元,虽同比微降0.4%,但环比大幅增长69.6%,连续11个季度实现盈利。经营利润更为亮眼,达8.27亿元,同比增长76.7%,环比大幅增长204.4%。

对于营收的波动,源于第二季度理想汽车的车辆交付量增长,但跟去年相比车辆平均售价有所降低。

2025年上半年,理想汽车总交付量20.39万辆,同比增长7.9%。其中,第二季度单季,其汽车交付量11.11万辆,同比增长2.3%,环比增长19.6%;第二季度车辆的销售收入288.85亿元,同比减少4.7%,环比增长17.0%。

对此,理想汽车称,车辆销售收入同比下滑,主要由于产品结构调整、向客户提供金融贴息,以及销售激励增加,导致的平均售价降低。而车辆销售收入环比增加主要由于车辆交付量的增加,部分抵消了单价下滑压力。

不过,尽管收入同比下滑,但得益于成本控制能力提升,公司盈利能力表现稳健。第二季度,理想汽车整体毛利率为20.1%,较去年同期的19.5%小幅提升;车辆毛利率为19.4%,也高于去年同期的18.7%。这主要由于成本下降导致的平均销售成本降低。

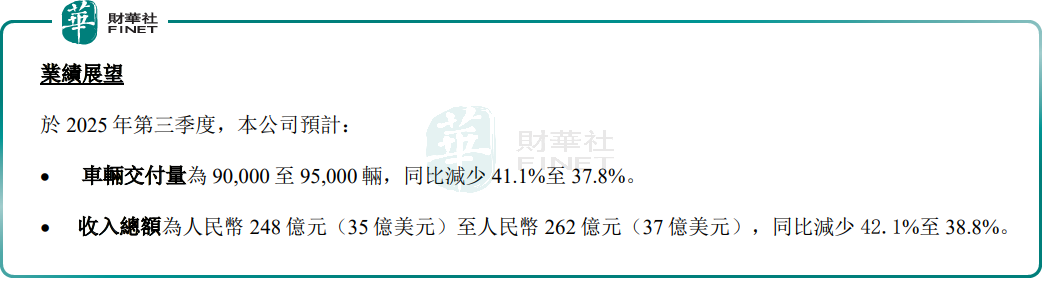

另值得关注的,针对第三季度业绩指引,理想汽车显得信心不足。

理想汽车预计三季度车辆交付量仅为9万至9.5万辆,同比降幅达37.8%至41.1%;预计三季度收入将同比减少38.8%至42.1%,降至248亿元至262亿元。这显示短期内,理想汽车仍将面临较大的增长压力。

面对挑战,理想汽车高管透露,公司将通过加速推出新产品和进行品牌升级来寻求突破。

在业绩会上,理想汽车董事长兼CEO李想坦承了理想汽车在产品迭代速度上的不足,承诺要加快出牌频率,并明确表示将减少SKU数量,回归理想ONE和L9时代,每款车把一个配置打造到极致,为用户提供最强的产品力和性价比。

今年7月,理想汽车已发布了基于全新高压纯电平台打造的家庭六座SUV——理想i8,售价为33.98万元,并已于8月开启交付。

目前,理想方面正在筹备i6的发布,该车将于9月上市并交付。李想称,“i6将成为中大型5座纯电SUV里最具竞争力的产品。”李想还表示,会认真、全面的做舆情防御,确保问题在扩大前得到解决。

在新能源汽车市场竞争愈发激烈的当下,理想汽车能否靠i系列纯电车型,继续夯实自身竞争力?我们且拭目以待。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载