港股回购潮退坡?

今年以来,在大型科技企业和蓝筹金融企业的带动下,港股大盘指数累计超27%的涨幅,恒生指数(HSI.HK)和恒生科技指数(HSTECH.US)的累计涨幅分别达到27.10%和28.21%。

拉动大盘的,除了科技新贵如地平线机器人-W(09660.HK)和医药股如中国生物制药(01177.HK)等的加持外,还是离不开重磅股的帮衬。腾讯(00700.HK)今年以来累涨45.26%,阿里巴巴(09988.HK)和快手-W(01024.HK)等的累计涨幅更达到66.22%和73.52%。

Wind的数据显示,今年前八个月,港股回购金额达到1,159.89亿港元,较上年同期下降35.71%,这是退坡的趋势吗?

哪家公司回购最多?

腾讯、汇丰控股(00005.HK)和友邦保险(01299.HK)依然是港股市场回购金额最高的三家上市公司,回购规模分别达到460.99亿港元、241.45亿港元和176.93亿港元。而这三家上市公司今年以来的累计涨幅也十分惊人。

腾讯股价累计涨幅达45.26%,汇控今年更是一度恢复“红底”身份,股价再踏入“百元”关口,现暂时回落至99.75港元,但累计涨幅仍达到38.01%。友邦保险的股价累计涨幅也达到31.78%。

值得留意的是,腾讯与美股科技巨头一样,也忙于追赶AI大潮而增加相关的资本开支,2025年上半年,腾讯的资本开支达到465.83亿元人民币,同比上升101.76%,其管理层曾透露,2025年资本开支预算为收入的低两位数百分比(或意味着10%到不超过15%),对应来看或约800-1,000亿元人民币,或较其2024年的资本开支767.6亿元人民币增加4%以上。

但是从Wind的数据来看,腾讯最近两个月的股价曾多次冲击600港元以上,而其最高回购价也在620港元水平,反映其股价的涨势也并没有阻止其回购的步伐。不过相对其市值体量,腾讯的回购金额不算太高,其回购动作更类似是一个习惯,而并非像美股科技巨头那样,通过竞赛式的增加回馈股东力度,来缓和股东对其AI投入的反感。

事实上,阿里巴巴(09988.HK)也是回购大户,只不过阿里主要在美股市场进行回购,港股股东同样能从权益的增厚中得益。截至2025年6月30日止的第1财季,阿里巴巴(BABA.US)以8.15亿美元(约合63.61亿港元)的总价回购了5,600万股普通股,而在2025年6月末,该公司仍有193亿美元(约合1,506亿港元)的回购额度,相当于其当前美股市值的6%。

阿里巴巴管理层在最新的季绩业绩发布会上表示,阿里将尽力把握两大历史性机遇:一是打造以“AI+云”为核心的技术平台,二是构建涵盖购物与日常生活服务的全方位消费平台。今年2月,该公司宣布未来三年将投入超过3,800亿元,用于建设云和AI硬件基础设施。于7月又宣布投入500亿元以把握由大消费带动的市场机遇。

这意味着阿里未来三年的资本投入与回购承诺都很庞大,有可能对其财务状况带来压力。2025年6月30日,阿里持有现金及现金等价物、短期投资和股权证券及其他理财投资,且在提取及使用上不受限制的金额为5,856.63亿元人民币,应可应付其未来三年资本开支和回购承诺。但是6月财季,其自由现金流为净流出188.15亿元人民币,若持续为净流出,有可能进一步蚕食其财务状况。

汇控为代表的金融股,其回购举措或是因为估值偏低,通过回购与派息来维持其对投资者的吸引力。面对新兴产业所带来的高增长机会,传统金融股的市净率一降再降,唯一能让它们在资本竞争中占据一席之地的,也就只有现金回报了,这是其回购的内在逻辑。

回购展望

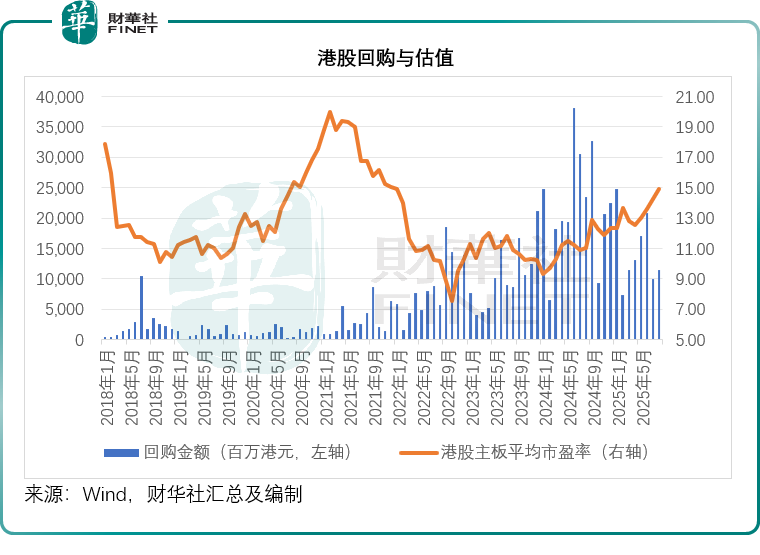

从港股的整体表现来看,见下图,港股主板平均市盈率在持续攀升,而从过去的数据可以看出,在全球股市大涨的2021年,港股的回购活动也显著放缓。对比这几个月的回购数据与去年下半年的水平,可以看出随着市盈率估值的上升,回购活动开始回落。

从历史规律与当前数据的呼应来看,港股回购活动随估值攀升的回落趋势,本质是市场“估值修复”与“资金理性”的共振结果。2021年全球股市普涨时,港股主板平均市盈率处于高位,企业认为股价已反映合理价值,回购动力自然减弱;而2024年下半年至2025年初,港股估值处于相对低位,叠加部分企业现金流充裕,催生了大规模回购潮。如今随着大盘累计超27%的涨幅,恒生指数与恒生科技指数估值逐步回归合理区间,企业回购决策更趋谨慎——既体现出对当前股价的认可,也暗含对后续市场波动的预判,避免在高位回购造成股东利益损耗。

展望后续,港股回购活动的走向将紧密依赖两大因素:一是估值水平的持续性——若大盘继续上涨推动主板平均市盈率突破历史中枢上沿(2018-2024年港股主板平均市盈率中枢或约12倍),回购规模可能进一步收缩;二是企业现金流表现——科技企业AI投入的回报周期较长,金融企业受利率环境影响较大,若后续现金流增速放缓,可能会改变当前的回购节奏。

但从短期来看,腾讯、阿里等龙头企业的现金流储备仍较充足,汇丰、友邦的派息与回购政策也具备稳定性,叠加港股估值尚未脱离合理区间,中短期回购活动或不会出现断崖式下滑,有望以“结构性回购”为主,为市场提供一定的支撑力量。