港股中期业绩盘点:业绩有分化,分红超8000亿!

今年以来,港股市场走势强劲。数据显示,年内(截至9月2日),恒生指数累涨27%,成为全球资本市场的焦点之一。

个股方面,泡泡玛特(09992.HK)狂飙近250%,中芯国际(00981.HK)累涨近90%,阿里巴巴-W(09988.HK)也大涨近70%,小米集团-W(01810.HK)、香港交易所(00388.HK)、等多股涨逾50%。

在股价狂飙的背后,港股市场的基本面情况如何?

多股中期营收增逾10倍,创新药概念表现亮眼

目前绝大部分港股企业都已经披露了2025年中期业绩相关的信息。

Wind数据显示,从营业总收入的边际变化来看,2025年上半年,超过1200家港股企业实现了营收增长,不过也有近1300家港股企业遭遇了营收下滑,另有100余家港股企业未披露中期营收增速。

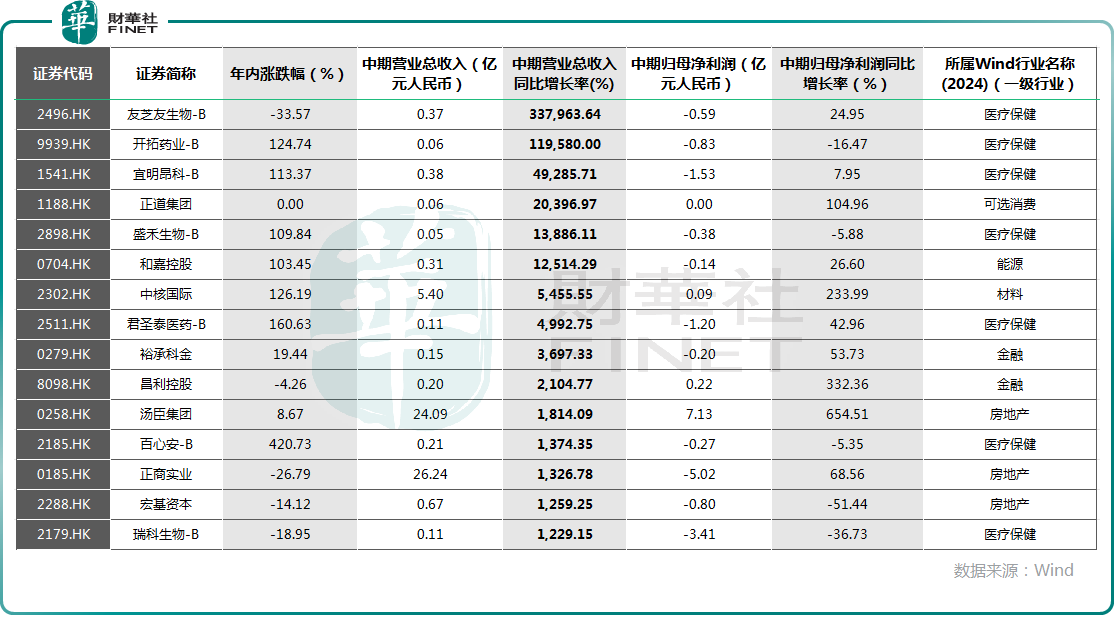

具体而言,有15家港股企业的中期营收同比增长超过10倍,而这15家公司中有7家来自医疗保健行业中的创新药领域,这很大程度上是因为这些创新药企上年同期的营收规模很小,基数很低。

不过,创新药的确是今年港股市场涨势最强的板块之一,众多创新药企也因为授权交易实现了营收的大幅增长。

Wind数据还显示,除此之外,尚有102家港股企业的营收在中期实现翻倍增长,包括千循科技(01640.HK)、老铺黄金(06181.HK)、乐普生物-B(02157.HK)等,主要来自于医疗保健、金融、信息技术、通讯服务、可选消费等行业。

超1400只港股录得利润增长,房企普遍亏损

相较于营收而言,利润端的表现或许是投资者更为关注的地方。

而Wind数据显示,上半年,超过1400家港股企业的归母净利润实现盈利,另有近1070家港股企业的归母净利润出现亏损,超过80家港股企业未披露中期归母净利润情况。

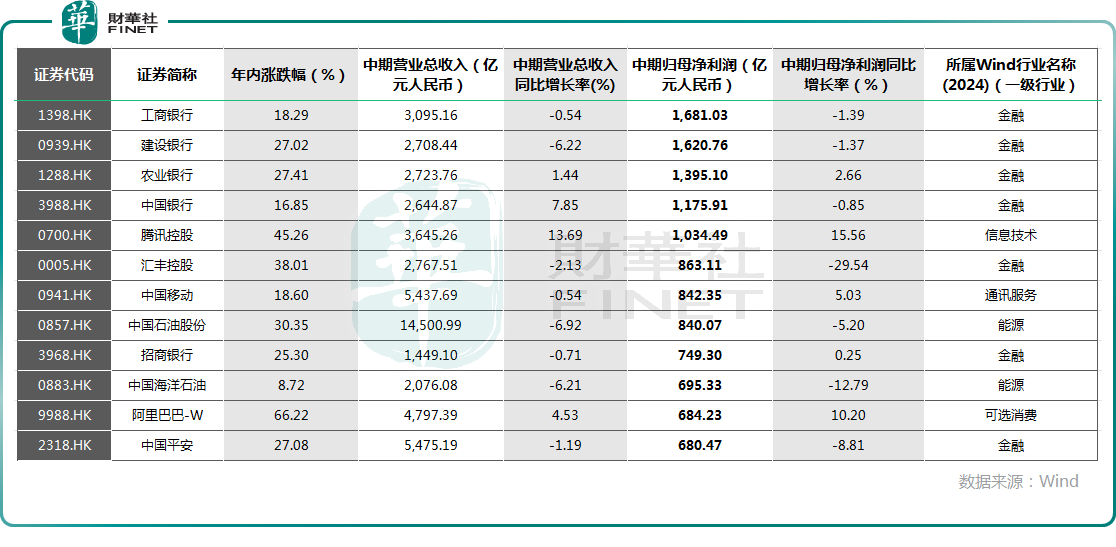

其中,中期归母净利润超过千亿人民币的有5家企业,工商银行(01398.HK)、建设银行、农业银行、中国银行以及腾讯控股(00700.HK)。此外,还有45家港股企业的中期归母净利润位于百亿人民币至千亿人民币区间,包括汇丰控股、中国移动、中国石油股份、阿里巴巴、中国平安(02318.HK)等;221家港股企业的归母净利润位于10亿元人民币至100亿元人民币区间。

不难发现,这些利润规模靠前的港股企业主要是来自内地的国有企业,其中最突出的就是内银股。此外,利润表现靠前的还有保险、能源、可选消费、信息技术等行业的龙头企业。

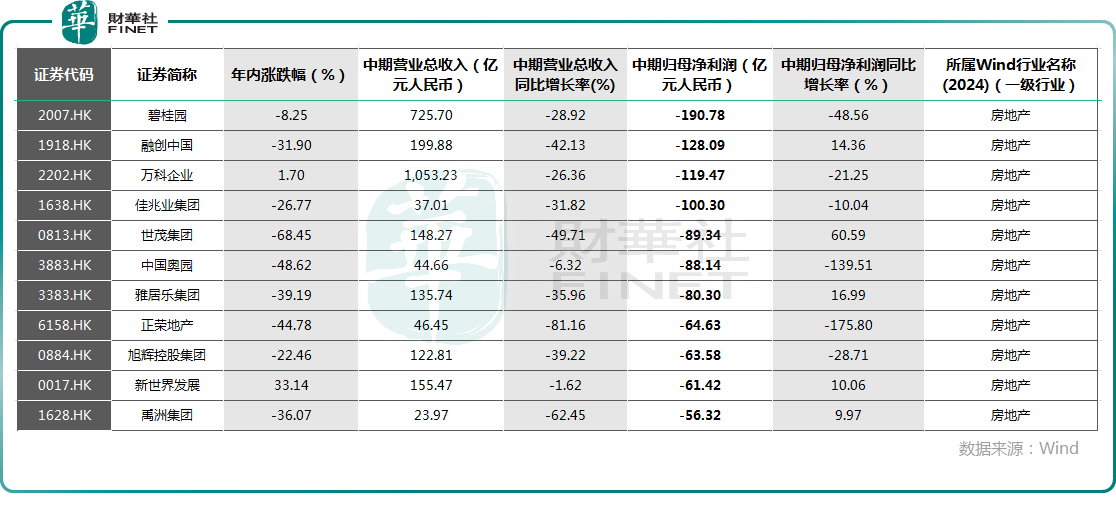

值得一提的是,有19家港股企业的中期归母净利润亏损超过30亿元人民币,主要来自于房地产行业,包括佳兆业集团、新世界地产、富力地产等。

从利润端的边际变化来看,上半年,有近1400家港股企业实现了归母净利润增长,另有超过1300家港股企业遭遇归母净利润下滑,另有近120家港股企业未披露归母净利润的增速情况。

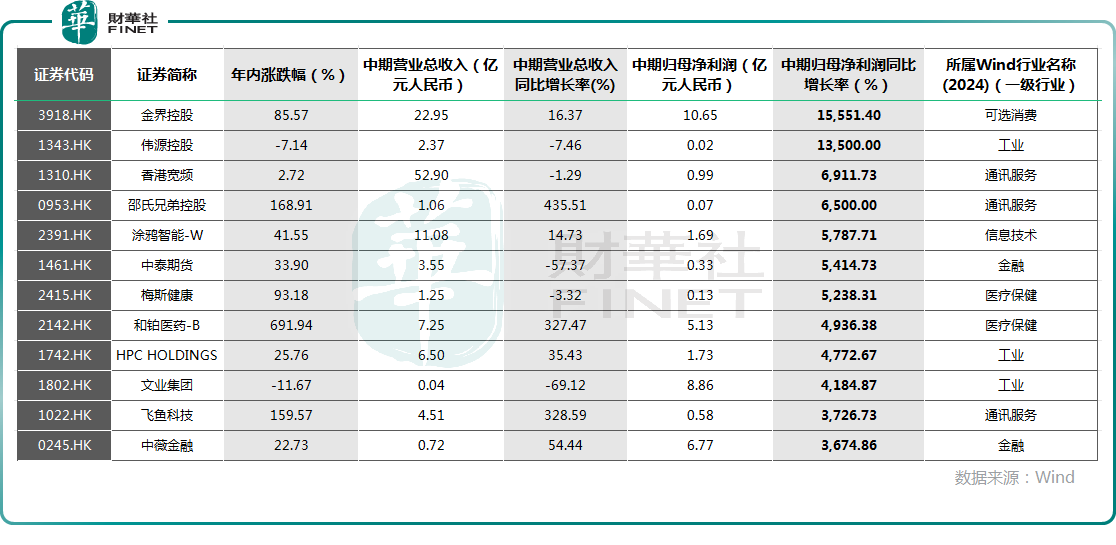

具体而言,中期归母净利润同比增速最为亮眼的主要包括金界控股(03918.HK)、涂鸦智能-W(02391.HK)、和铂医药-B(02142.HK)等公司,主要来自于通讯服务、医疗保健、工业、可选消费等行业。

不过,虽然这些企业的中期归母净利润增速表现亮眼,但其归母净利润规模大多较小。

560家企业宣告现金分红,金额超过8000亿

值得注意的是,从市场的中期分红情况来看,Wind数据显示,今年上半年有将近560家港股企业宣告进行现金分红,金额超过8000亿元人民币。

从个股方面来看,中国移动、工商银行、建设银行、农业银行等多股已宣告中期现金分红超过百亿元人民币,其中以来自内地的内银股、能源股为主。

机构如何看待港股后市?

需要指出的是,目前恒生指数仍在高位进行小幅盘整,市场后续会如何走也是众多投资者关注的焦点所在。

中泰国际在9月1日的研报中指出,恒生指数于25000点关口附近高位整固,交投保持活跃,市场情绪总体稳定。基本面方面,8月中国官方制造业PMI虽小幅回升但仍处收缩区间,生产强于需求的结构凸显内外需疲软及中下游企业盈利压力,非制造业PMI虽微升但内部结构分化,建筑业走弱、服务业反弹;政策面上,“反内卷”等结构性政策逐步发力,聚焦产业升级与托底经济,但拉动整体企业盈利尚需时间;资金面短期受Hibor上升扰动,但南向资金持续流入、人民币走强及美联储降息预期支撑市场流动性,港股日均成交显著放量,整体资金环境仍偏宽松;盈利与估值层面,当前恒指估值已大幅修复,企业中期业绩呈现结构分化,半导体、高端制造及出海板块盈利增长强劲,而可选消费、公用事业、电讯等板块盈利预期下修最为明显,整体盈利修正动能偏弱。

综合来看,港股大概率延续高位震荡,建议重点关注业绩确定性高的科技龙头,产业与政策共振的半导体、AI与算力基础设施,以及受益全球流动性预期的有色金属等顺周期板块。

招商证券(香港)则在日前的研报中表示,近期港股市场波动加剧,一方面缘于美国降息预期出现反复波动,同时,TGA重建、QT和SLR问题导致美国流动性风险预期上升,国际资本进出,引致市场震荡;另一方面受到南向资金止盈盘获利了结影响。而港股显著跑输A股,还有其特定原因:一是香港市场流动性偏紧;二是AH股溢价率一度创新低;三是权重股的盈利下修。战术上建议把握指数回调后的反弹机会,因为制约港股的因素正迎来边际改善:1)美联储9月降息箭在弦上,后续仍有额外降息预期,利好国际资本流入港股。2)香港市场资金面问题缓解。金管局停止资金净回笼,汇率波动最剧烈的阶段已经过去,套息交易平仓动量最大时刻或已结束。3)AH股溢价率回升至127.5%,港股估值优势重现。4)中报“靴子落地”,盈利担忧利空出尽。尤其是阿里云业务业绩与资本开支远好于市场预期,外卖补贴对于AI投入的挤占逻辑被证伪。

配置策略推荐:在战术资产配置上采取“三大进攻”,即积极挖掘科技、有色和非银三大板块的弹性和投资机会;在战略资产配置上维持“两大底仓”,长线资金可配置“困境反转”策略(以必需消费等行业为代表)及高股息策略的相关标的。

国泰海通海外策略首席分析师认为,近期港股科技板块资金面已出现积极变化,长短线外资机构资金一致性流入。展望未来,港股科技龙头广泛分布于人工智能(AI)产业,随着AI产业趋势进一步确认,港股科技龙头将充分受益于AI产业变革红利,向上弹性或更大。

广发证券研究发展中心首席策略分析师刘晨明认为,外资机构始终偏好配置中国最具时代特征和全球比较优势的产业,如创新药、港股互联网龙头、英伟达产业链、新能源等具备全球竞争力的领域。同时,外资机构资金也追逐当期高景气行业,如港股互联网龙头等具备全球竞争优势的中国核心资产。

高盛研究部首席中国股票策略分析师刘劲津及团队在最新研报中表示,今年和明年的指数收益将保持较高的个位数增速,目前中国股票估值并不算高估,且基金持仓仓位未达到拥挤程度,未来仍看好中国H股的上行空间。