宏观市场丨存款“搬家”对流动性影响几何?——货币政策与流动性月报

● 货币政策和流动性前瞻:8月以来,上证综指创下10年新高,A股单日成交额最高达到3万亿元以上。在本轮股市上涨中,居民存款向股市“搬家”,对银行间流动性影响几何?

居民存款向股市“搬家”对于银行间流动性的影响主要包括以下几个维度:一是银行负债结构变化,居民存款向非银存款转化;二是固收资管产品流动性压力,居民赎回固收类理财、债券基金和货币基金等产品;三是资金在不同银行之间的重新分配,非银存款向大型银行集中。

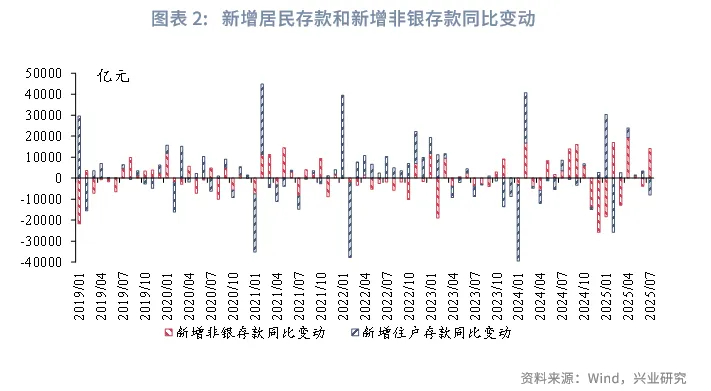

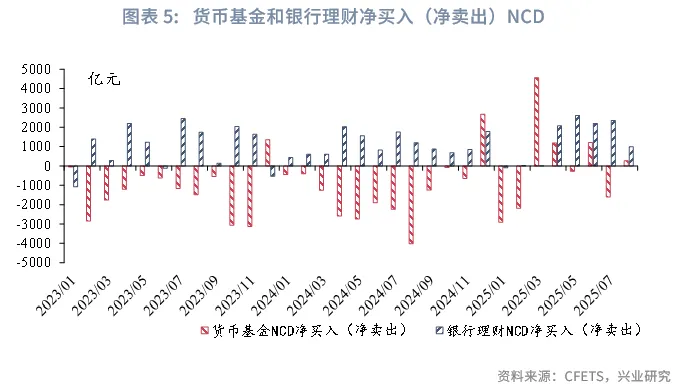

从本轮存款搬家的影响来看,一是银行负债结构变化已经显现,7月居民存款同比少增0.8万亿元,而非银存款同比多增1.4万亿元;二是资金由固收类基金向权益类基金转移,不过固收类产品流动性压力相对较小,货币基金和银行理财仍在继续净买入NCD,1年期NCD利率仅小幅上行5bp左右;三是大型银行非银存款增速高于中小银行,但中小银行和大型银行NCD发行利差并未上行,可能是中小银行全部存款增速较高、而信贷投放偏弱。

综上,在本轮存款向股市搬家的过程中,银行负债结构变化和以往较为类似,但在央行加大流动性呵护的背景下,固收资管产品、中小银行的流动性压力相对较小。预计9月央行仍将继续呵护季末资金面,NCD利率上行幅度相对有限。

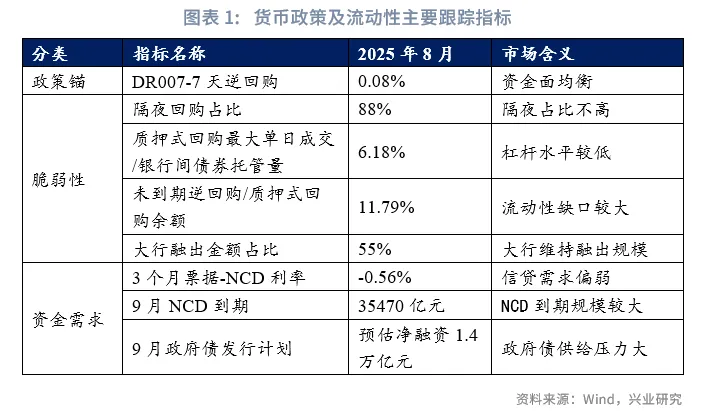

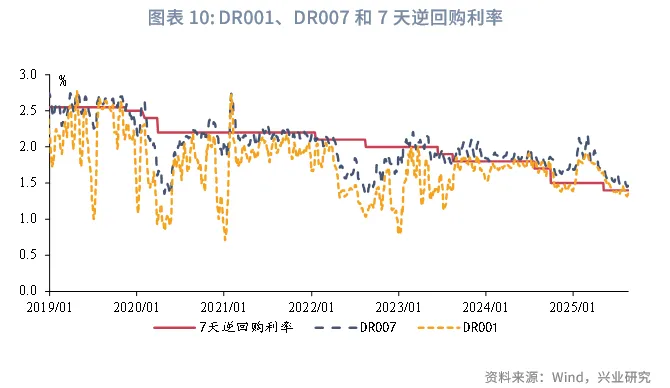

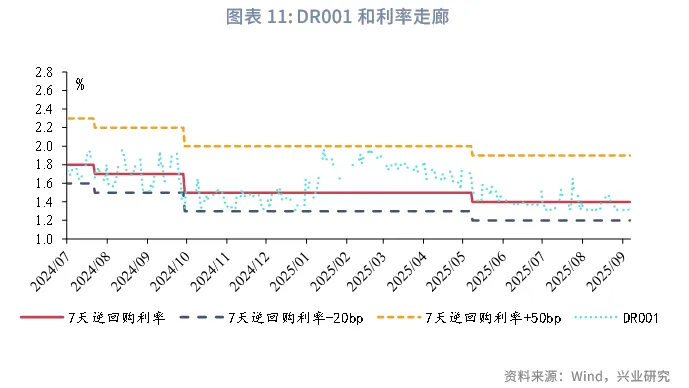

● 8月流动性回顾:8月央行对资金面保持呵护,短端资金利率中枢下行,NCD利率有所回升。8月DR001和DR007均值分别为1.35%和1.48%,较7月均下行4bp左右。8月1年期股份行NCD利率由1.62%回升至1.67%左右。

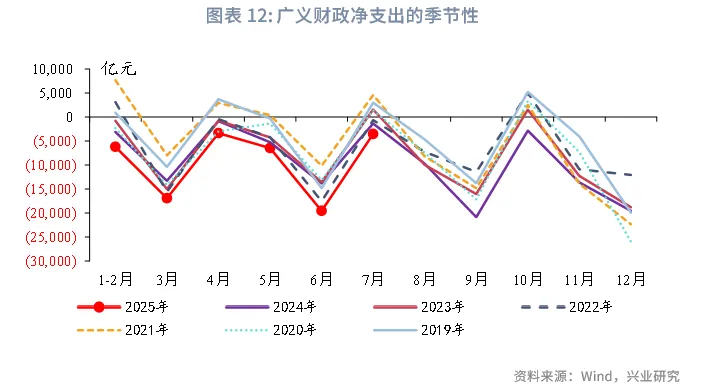

● 9月流动性展望:关注权益市场走强对流动性的扰动,预计央行对跨季流动性继续保持呵护,NCD利率上行幅度有限。预计9月国债和地方债合计净融资规模1.4万亿元;同时,季末财政支出对流动形成补充,预计广义财政净支出规模在1万亿元以上。

8月以来,上证综指创下10年新高,A股单日成交额最高达到3万亿元以上。居民存款向股市“搬家”受到市场关注,居民资产在固收和权益之间的再配置,也对银行间流动性结构形成扰动。那么,本轮存款搬家对银行间流动性影响几何?

一、居民存款搬家对流动性影响几何?

股市上涨背景下的存款搬家对于银行间流动性的可能影响主要包括以下几个维度:一是银行负债结构变化,居民存款向非银存款转化;二是固收资管产品流动性压力,居民可能赎回固收类产品(包括银行固收类理财、债券基金、货币基金等),转而投向权益类资产,资管产品需要卖出NCD等高流动性资产,对NCD利率形成扰动;三是资金在不同银行之间的重新分配,由于各家银行负债来源不同,理论上中小银行受到影响更为明显。

那么,本轮存款搬家,哪些影响已经显现?银行间流动性是否因此承压?

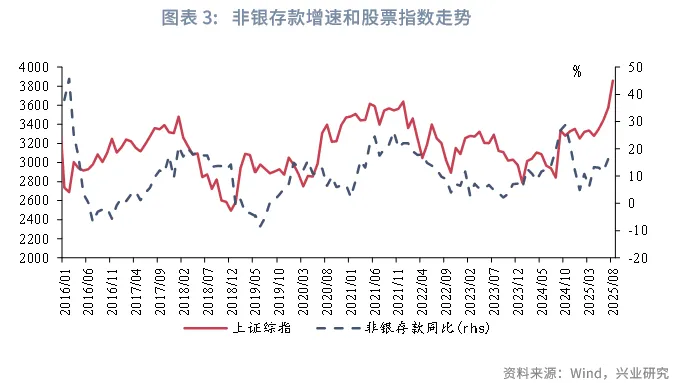

从银行负债结构变化来看,本轮居民存款向股市“搬家”,从7月金融数据已见端倪。7月居民存款同比少增0.8万亿元,而非银存款同比多增1.4万亿元。从历史上看,非银存款增速和上证综指呈较强的正相关关系;在股市上涨的时期,居民存款向证券账户转移,在银行存款结构中由居民存款转化为非银存款。例如,2024年9月,同样出现了“居民存款少增、非银存款多增”的现象,居民存款同比少增0.3万亿元,非银存款同比多增1.6万亿元。

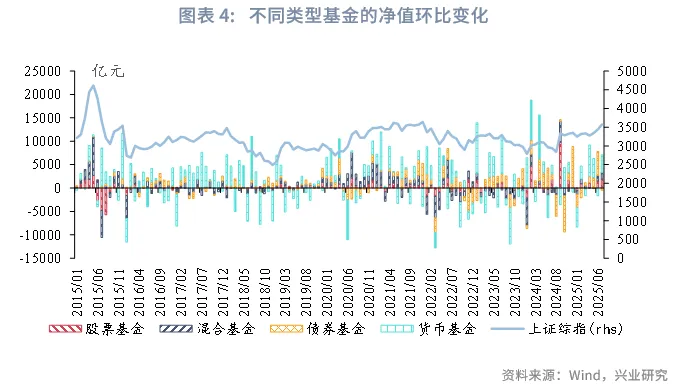

从不同类型基金的规模变化来看,7月也出现了资金由固收类基金向权益类基金转移的现象。2025年7月,债券基金规模环比下降482亿元,这是2025年2月以来的首次债基规模下降;股票基金和混合基金规模环比分别上升1926亿元和1386亿元,股票基金规模已经连续4个月增长;不过,7月货币基金的规模仍在增长,这和跨季后资金由存款回流资管产品的季节性特征较为一致。对比2024年“924”前后各类基金的规模变化,2024年9月,股票基金规模单月上升9772亿元;2024年10月,债券基金规模下降7756亿元。

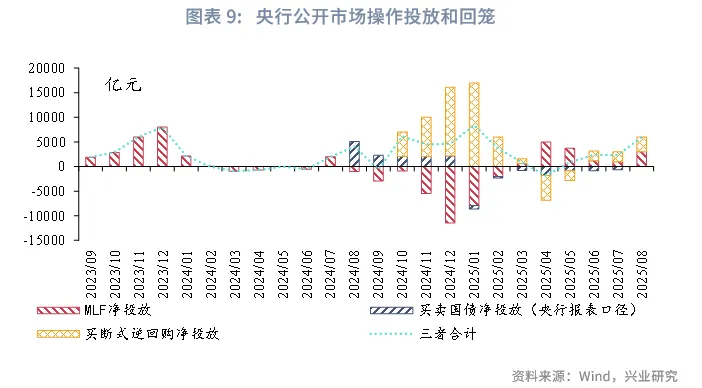

然而,8月货币基金和银行理财仍在继续净买入NCD,1年期NCD利率仅小幅上行5bp左右,表明资管产品流动性压力相对较小,这可能和8月央行加大流动性投放有关。从现券交易数据来看,尽管8月股市表现突出,货币基金和银行理财仍保持了对NCD的净买入,这和2024年“924”之后货币基金连续3个月净卖出NCD的行为不同。这可能和央行对资金面较为呵护有关,8月央行月内2次开展买断式逆回购操作,MLF延续净投放,二者合计净投放6000亿元,缓解了市场的流动性压力。

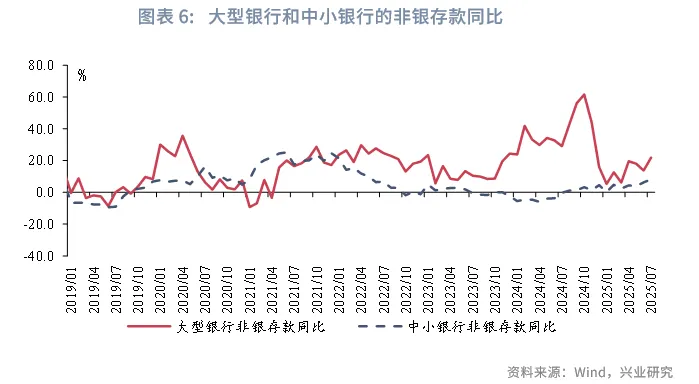

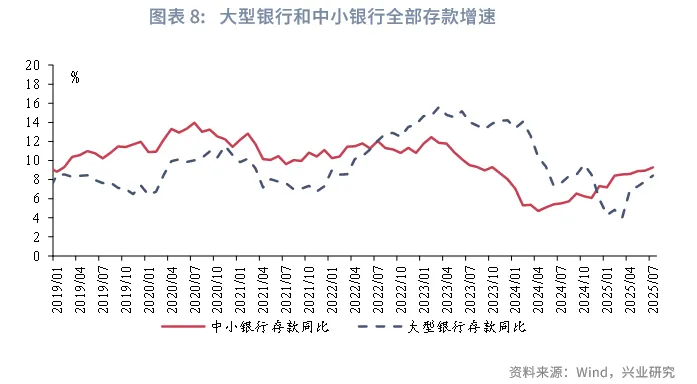

对于不同银行的影响而言,理论上存款搬家对中小银行而言压力可能更大;但由于中小银行全部存款增速高于大型银行、而信贷投放偏弱,近期中小银行和大型银行NCD发行利差并未上行。在本轮存款搬家中,2024年7月,大型银行的非银存款同比增速较6月上行8个百分点,达到22%,而中小银行的非银存款同比仅8%,表明非银存款更多流向大型银行。不过,这一影响尚未在NCD发行利差中体现,7月城商行和大型银行NCD发行利率的发行利差未走阔,仍保持在10bp以内。这可能是因为,中小银行全部存款增速仍高于大型银行,而中小银行信贷投放偏弱,对资金的需求并未因此出现较大缺口。

综上,在本轮存款向股市搬家的过程中,银行负债结构变化和以往较为类似,但在央行加大流动性呵护的背景下,固收资管产品、中小银行的流动性压力相对较小。由此,本轮存款搬家对资金利率的影响也较小,8月短端利率中枢甚至出现下行,预计9月央行仍将继续呵护季末资金面,NCD利率上行幅度相对有限。

二、2025年8月流动性回顾和2025年9月流动性展望

2.1 2025年8月流动性回顾

8月央行对资金面保持呵护,短端资金利率中枢下行,NCD利率有所回升。8月DR001和DR007均值分别为1.35%和1.48%,较7月均下行4 bp左右。8月1年期股份行NCD利率由1.62%回升至1.67%左右。8月政府债合计净融资1.3万亿元。从8月央行操作来看,央行对资金面较为呵护,加大了中长期资金投放。8月MLF延续净投放,净投放规模3000亿元;买断式逆回购开展2次操作,实现净投放3000亿元。

2.2 2025年9月流动性展望

关注权益市场走强对流动性的扰动,预计央行对跨季流动性继续保持呵护,NCD利率上行幅度有限。在权益市场走强的背景下,居民资金向股市搬家,对资金面扰动增加。从9月政府债净融资来看,预计国债和地方债合计净融资规模1.4万亿元,略高于8月。9月季末财政支出对流动性形成补充,广义财政净支出规模在1万亿元以上。

文章来源:兴业研究公众号