恒指站上26000点!波动加剧之际,港股哪些板块更值得关注?

9月10日,恒生指数迎来“四连阳”,站上26000点,创下阶段性新高,年内已累涨近31%;与此同时,恒生科技指数也连续4个交易日录得上涨,年内上涨逾30%。

在恒指成分股方面,联想集团(00992.HK)、京东物流(02618.HK)、新鸿基地产(00016.HK)今日涨逾4%,中芯国际(00981.HK)、舜宇光学科技(02382.HK)等多股涨逾2%。

不过,相较于此前的涨势如虹,恒生指数近期的波动有所增大,且近日连涨期间的成交量也有所收缩,这引起了一些投资者的担忧。

港股后市如何走?哪些板块更值得关注?这些也是投资者所关心的关键问题。

业绩、资金层面表现如何?

从基本面来看,银河证券的数据显示,今年上半年,全部港股营业总收入同比增长0.67%,增幅较2024年报小幅上升0.02百分点;全部港股归母净利润同比增长3.59%,增幅较2024年报下降5.53百分点。

港股三大指数中,恒生指数、恒生中国企业指数的营业总收入同比增速分别为2.46%、2.59%,较2024年报分别下降0.22百分点、0.48百分点;恒生指数、恒生中国企业指数的归母净利润同比增速分别为-2.01%、1.87%,较2024年报增速分别下降12.05百分点、8.12百分点。

不过,恒生科技指数业绩增速相对较高,2025年上半年营业总收入同比增长16.12%,较2024年报增速上升8.01百分点;2025年上半年归母净利润同比增长19.24%,较2024年报增速下降21.1百分点。

总的来看,今年上半年,港股盈利能力改善,但业绩增速有所放缓。

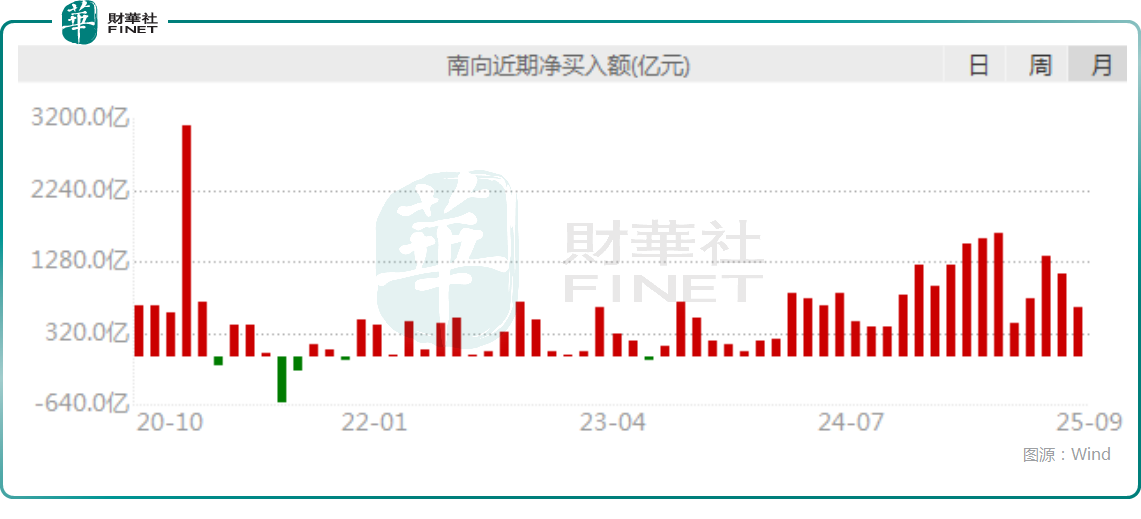

从资金层面来看,今年以来,南向资金的持续流入是港股飙升的关键助力。银河证券统计的数据显示,今年1月至8月期间,南向资金累计净流入港股市场9790亿港元。此外,港股通成交额占港股市场总成交额比例震荡上行,8月日均成交额占比已达55.9%。

而Wind数据显示,进入9月后,南向资金依然保持着净流入状态。

此外,高盛的数据显示,全球对冲基金对亚洲股票市场风险偏好连续4个月高企。8月,全球对冲基金对中国股市(包括A股和港股)的净买入量为自2024年9月以来的新高。高盛主经纪商平台观测到的数据显示,8月,全球对冲基金的中国股票仓位上升76个基点,至两年来的高点。

后市还能涨?哪些方向更值得关注?

值得一提的是,在中报披露完毕、市场波动加剧之后,有多家券商机构于近日发表了对于港股市场的最新看法。

中泰国际在每周策略建议中指出,港股近期于高位呈现整固态势,交投活跃但波幅收窄,整体估值修复至近年高位,随着前期政策及流动性利好逐步兑现,市场短期进一步估值扩张空间有限。

基本面上,中国经济呈现温和修复态势,内需逐步筑底,出口结构持续优化,民营企业活力有所增强;资金面上,美国就业市场走弱强化市场对美联储降息预期,当前利率期货显示年底前预计降息三次,叠加南向资金持续积极流入,流动性对港股利好。盈利层面中报季后结构分化显著,除信息科技、材料及金融板块盈利预期上修外,多数行业遭遇下修。若缺乏盈利支撑,历史数据显示涨势难以持续,恒生指数26000点水平或有较强阻力,但在24000-24500点具备再吸纳的价值。整体来看,市场短期缺乏强劲催化剂,预计维持震荡格局。策略上建议侧重个股alpha,关注业绩确定性高的科技龙头、受益产业升级的半导体及AI算力板块,以及对利率敏感的有色金属等方向。

招商证券在最新策略研报中表示,短期来看,港股行情更多依靠流动性驱动,随着Hibor稳定、美联储重启降息将落地、中报季告一段落,在战术上推荐积极参与流动性驱动的新一轮上涨行情。行业上精选互联网科技、有色金属、非银三个方向,对应恒生科技/港股通互联网、港股通有色、港股通非银等指数。

浙商证券在港股市场策略周报中指出,基本面来看,经济数据有亮点,但整体表现仍然偏弱;政策面来看,近期官方“反内卷”政策继续推进;资金面来看,美国再次大幅不及预期,9月降息近乎板上钉钉,南向资金净流入继续保持强势;情绪面来看,资金面强势驱动市场情绪,但市场对于基本面的担忧仍在。

在板块配置方面,浙商证券看好行业相对景气且受益于政策利好的汽车、新消费、创新药、科技等;业绩和股价走势稳健且受益于政策利好的低估值国央企红利板块;基本面相对独立且受益于降息周期的香港本地银行、电信及公用事业红利股。

另外,浙商证券特别指出,仍需注意中美贸易争端带来的潜在影响,尽可能回避对美业务敞口较大的行业板块及上市公司。

中金公司则在9月9日的文中表示,港股市场今年的突出特点是结构胜于指数、主线不断轮动。在基本面和指数大幅上行动力不足的情况下,投资者应该把握港股的结构性优势,以盈利趋势主导的景气方向为主,同时辅以一定的中美映射主题作辅助。

中金公司指出,港股盈利预期承压、指数上行动力可能不足,使得结构性机会更为突出,盈利增长前景较为确定景气行业值得关注。方向上,制药、科技硬件、有色、非银、消费电子、以及部分新消费和汽车零部件盈利确定性较高。

而在流动性和情绪主导的市场环境下,如果国内基本面和政策无法提供更多支持,那么海外需求和映射链条也是一个配置思路,包括两个方面:1)科技链,包括海外AI科技龙头映射的算力、特斯拉研发生产Optimus映射的机器人、苹果产业链等科技叙事。2)美联储降息拉动的地产链与投资链:美联储降息会提振当前疲弱的美国房地产和传统制造业需求,地产需求带动的后周期板块如家电家具家居、以及投资需求带动的有色等部分大宗商品,可能是直接受益的方向。

花旗在此前的研究报告中,上调年底恒生指数目标7%至26800点,并预期明年上半年及年底进一步升至27500点及28800点;该行又指与A股相比,更看好H股,因为后者对美联储未来减息的敏感性更高。

花旗预计,中国政府下半年将在反内卷政策框架下,加大供给侧改革力度,以提振CPI与PPI。预计中国“十五五”规划的核心议题可能涵盖经济发展、科技创新、社会民生、绿色发展及改革开放。重点行业预计包括科技(如人工智能、数据中心、半导体等)、旅游、医疗健康、保险和可再生能源。

此外,花旗还看好医疗健康行业和保险行业,将两者的评级从“中性”上调至“增持”,预计在中国人口老龄化和保险需求增长的背景下,它们将受益于“十五五”规划;同时该行下调电信行业的评级,因其利润增长缓慢,此外,石油和天然气行业的评级亦下调,认为其与可再生能源相比的价格竞争力下降,且煤炭价格下跌。花旗又下调互联网和汽车行业的权重,主要受累于行业竞争加剧。