东南亚研究丨港股上周表现优异,跨境理财通拟扩容——香港金融市场周报(20250908-0912)

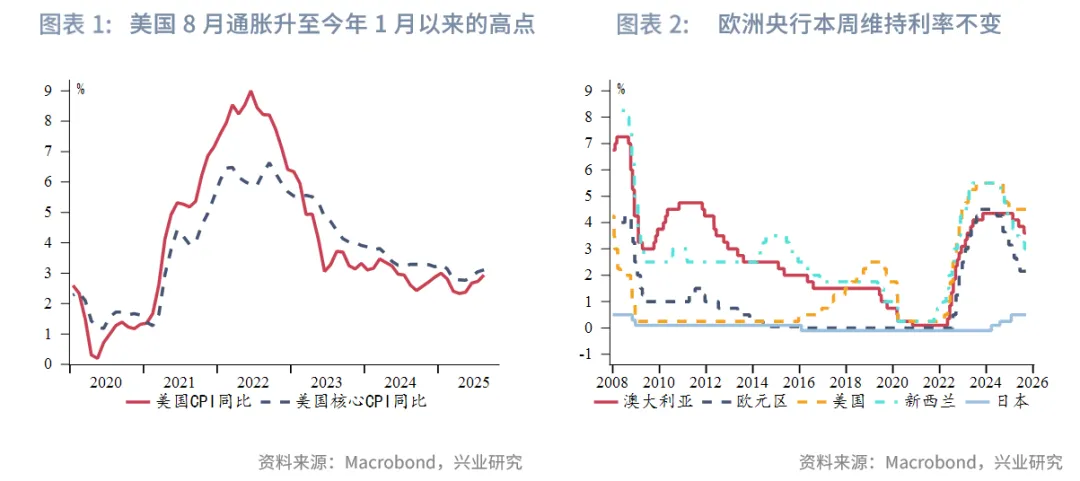

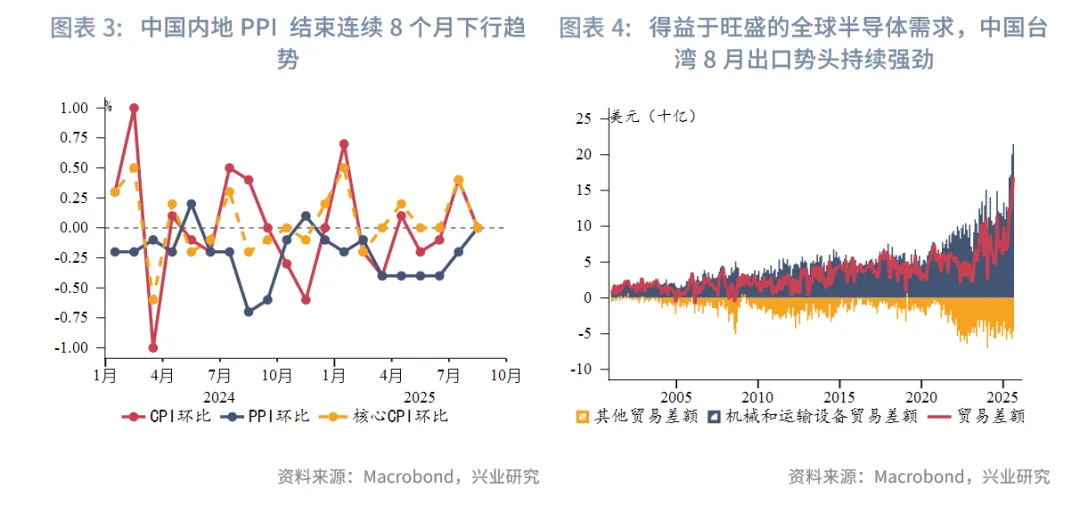

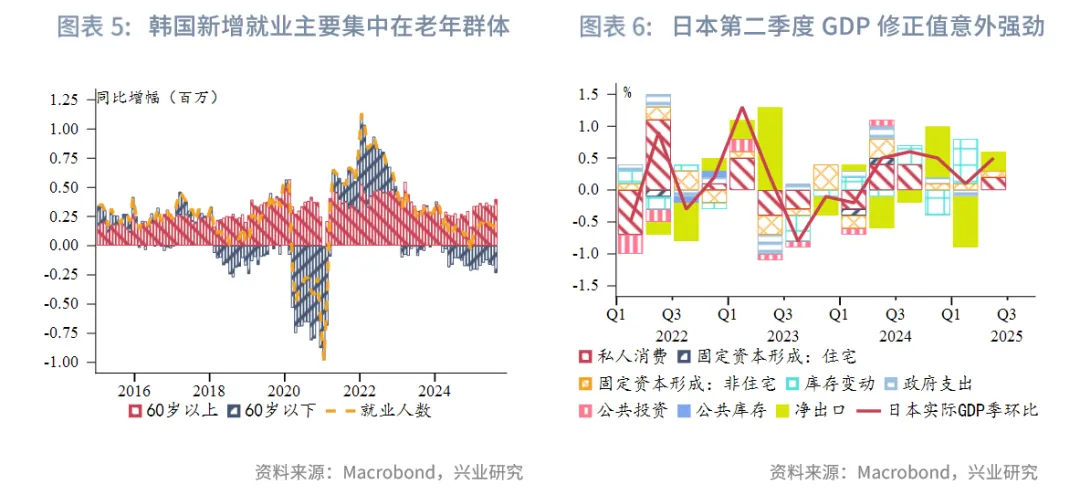

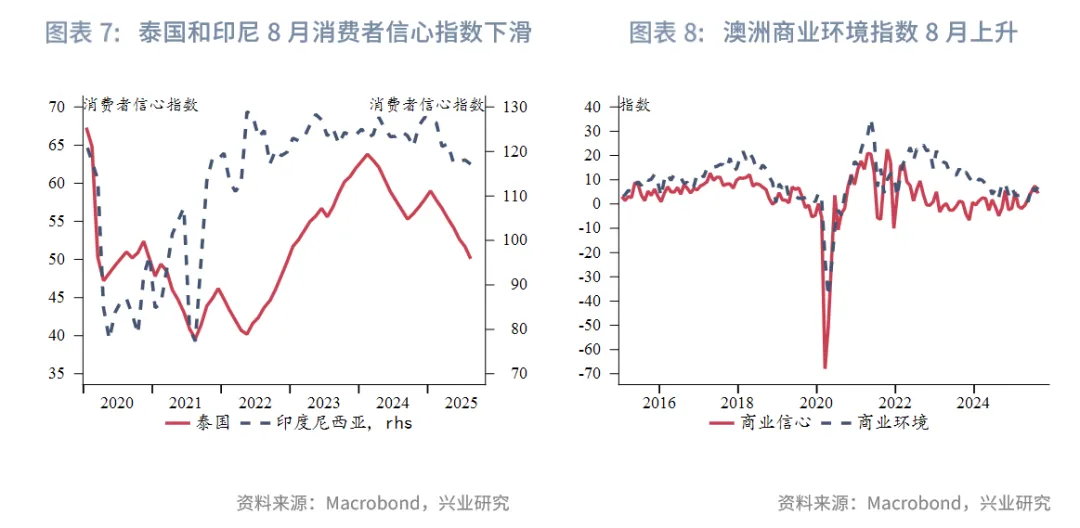

宏观形势:美国8月通胀创1月以来最快增速,总体符合预期。劳动力市场明显走弱,本周美国初次申请失业金人数激增至26.3万(预期:23.5万),创2021年10月以来新高。欧洲央行维持存款便利利率在2%不变,增长和通胀预测的更新传递积极信号。9月12日,国际评级机构惠誉把法国长期外币发行人违约评级从“AA-”下调至“A+”。中国内地内生动能逐步恢复,核心CPI同比仍持续回升(同比0.9%, 较上月扩大0.1%)。中国香港财政司司长陈茂波称将适时适度扩大“跨境理财通”的地域范围、产品种类和参与群体,以增强市场活力。中国台湾8月出口增幅再超预期,同比增长34.1%(前值:42%, 预期:25%)。韩国6失业率8月略升(至2.6%),但仍低于2020年后的平均水平3.1%。日本第二季度GDP修正值意外强劲。GDP环比年化增长2.2%,高于初步公布和市场预期的1.0%增幅。泰国和印度尼西亚消费者信心指数8月均有所下滑(泰国消费者信心指数连续第七个月下滑,创32个月的新低。印尼消费者信心指数降至2022年5月以来的低点)。得益于就业和盈利能力的提升,澳大利亚NAB商业调查显示经济稳步复苏。

金融市场:

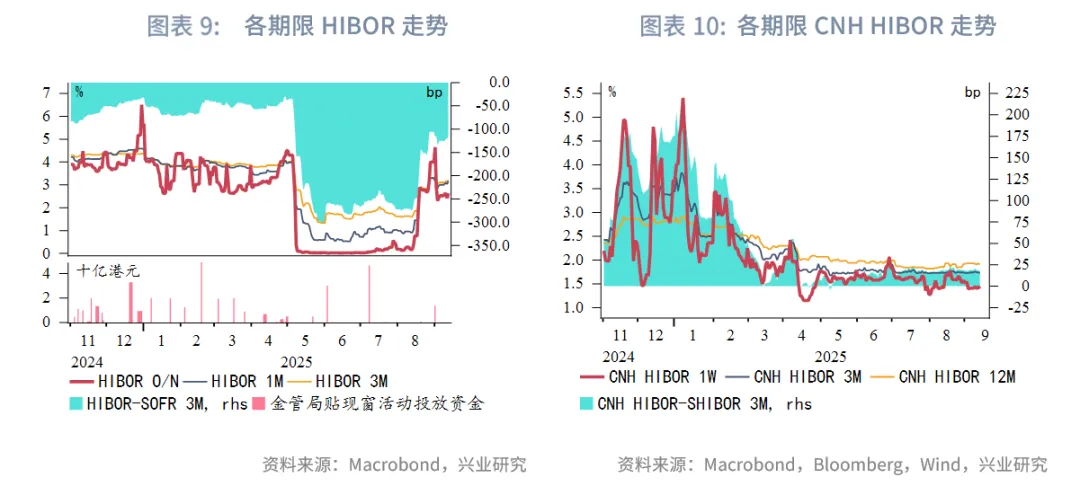

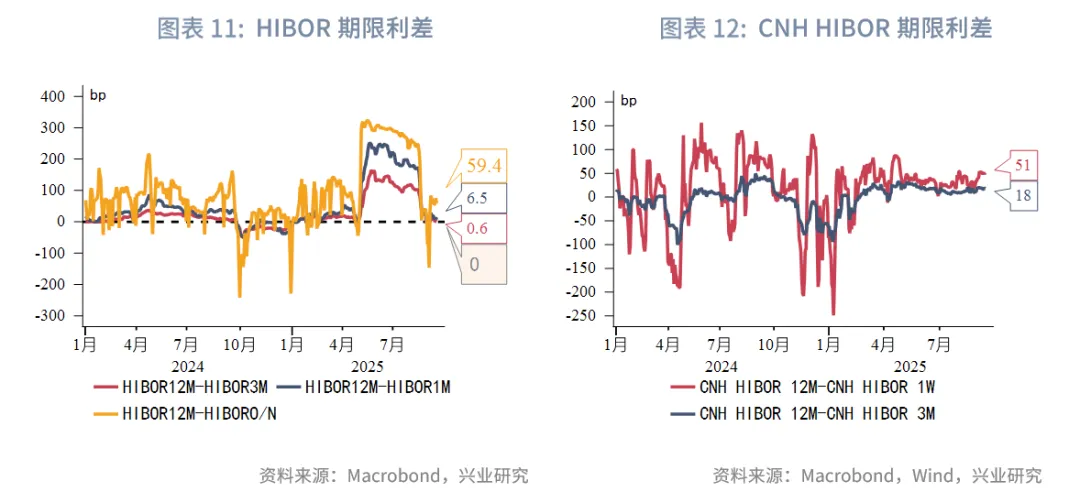

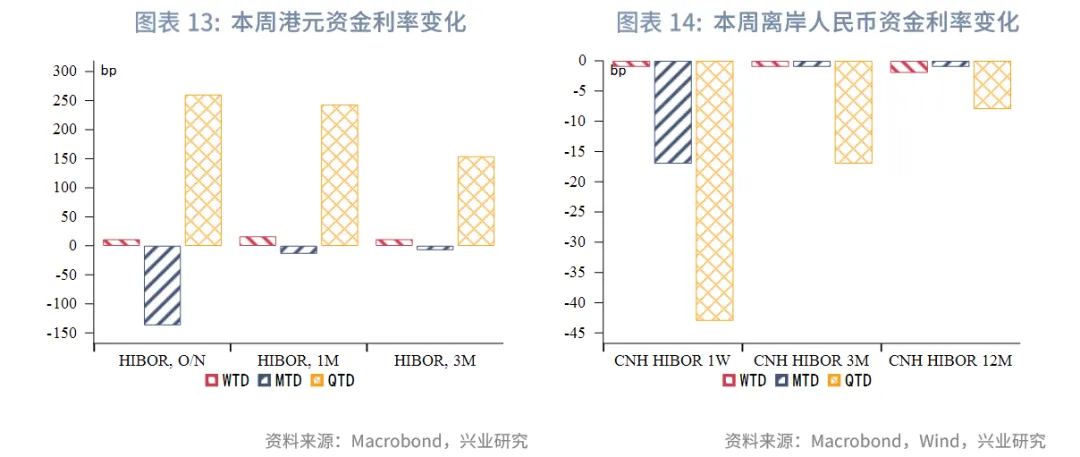

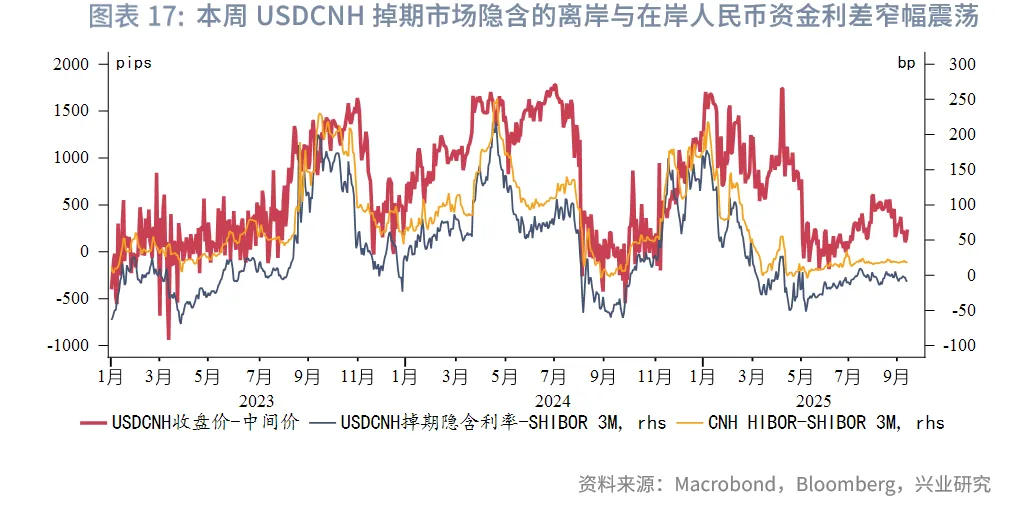

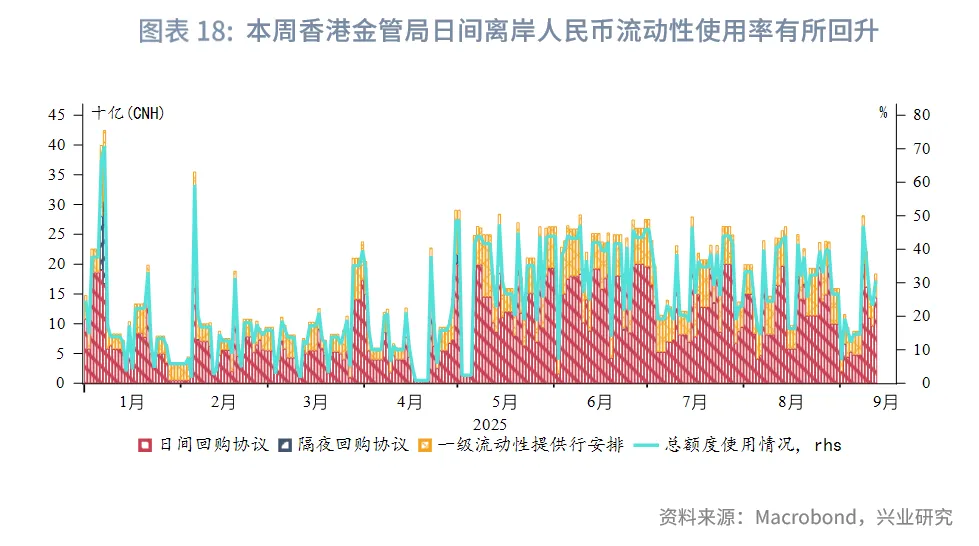

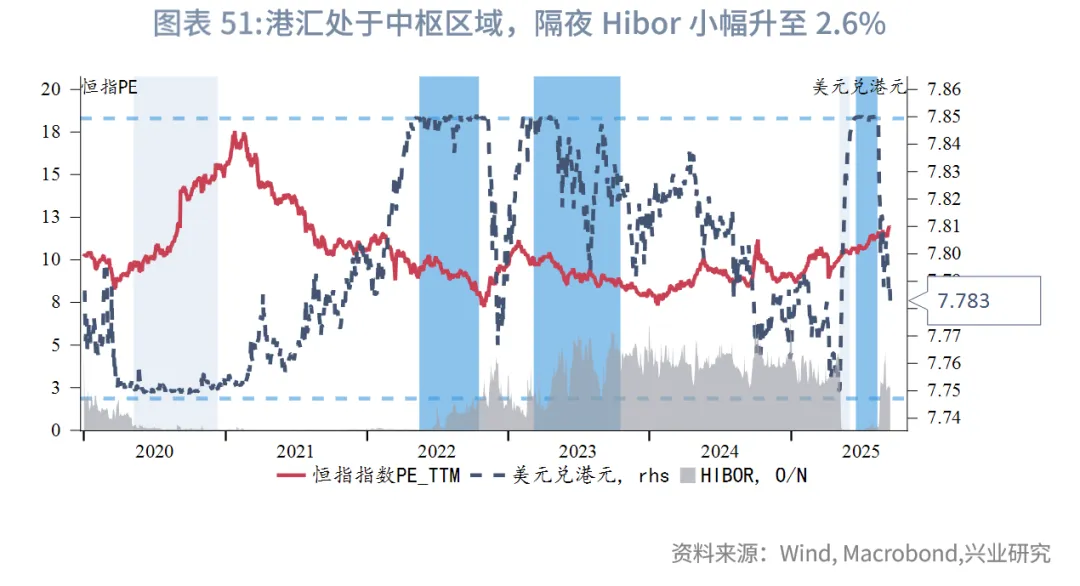

货币市场方面,在上周流动性短暂转松之后,本周港元资金利率整体再次上行,隔夜、1个月期限、3个月期限HIBOR上行10bp~20bp,分别至2.63%、3.16%、3.22%。HIBOR曲线倒挂情况有所缓解。受此影响,港美资金利差整体上行。短期来看,港股表现优异、三季度派息高峰等因素吸引资金流入,套息交易减弱,港元资金利率或仍在高位震荡。本周离岸人民币资金流动性小幅转松,短端离岸人民币资金利率仍低于在岸人民币资金利率。本周香港金管局日间离岸人民币流动性使用率有所回升。

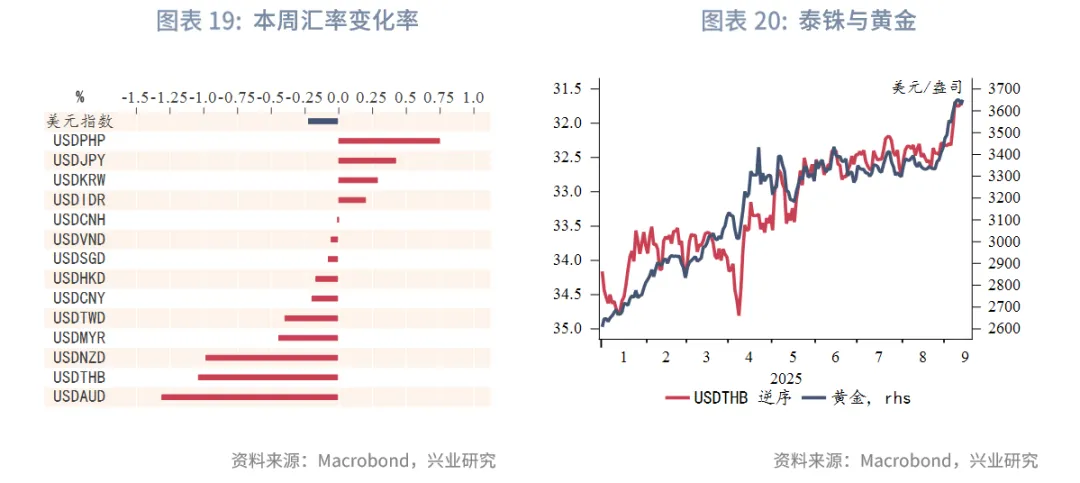

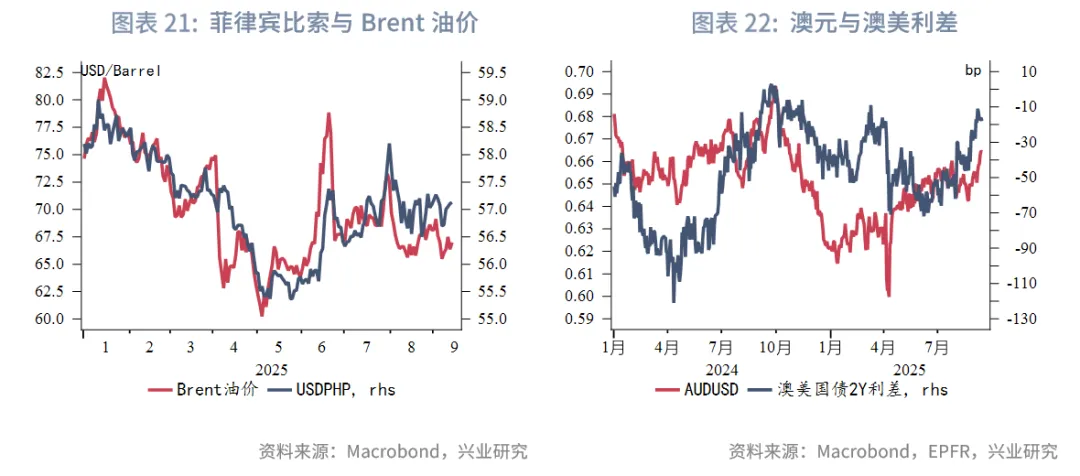

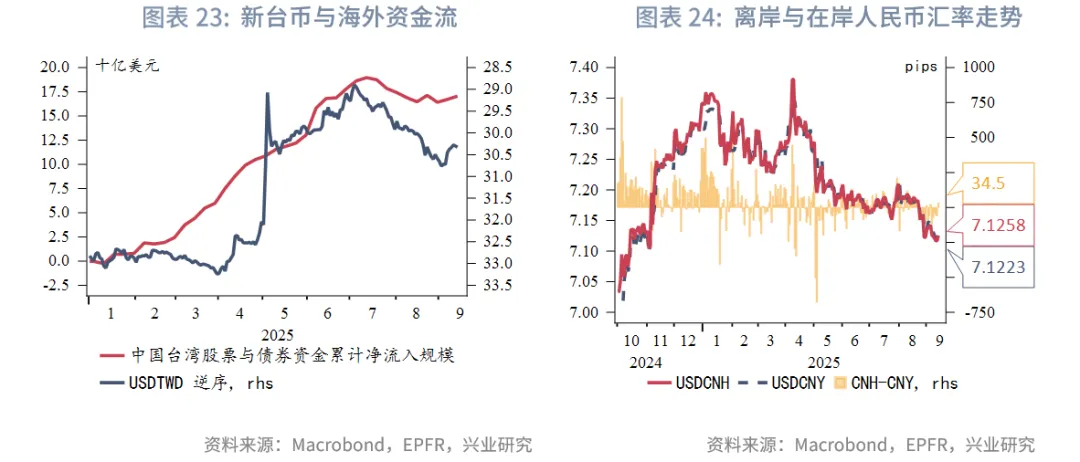

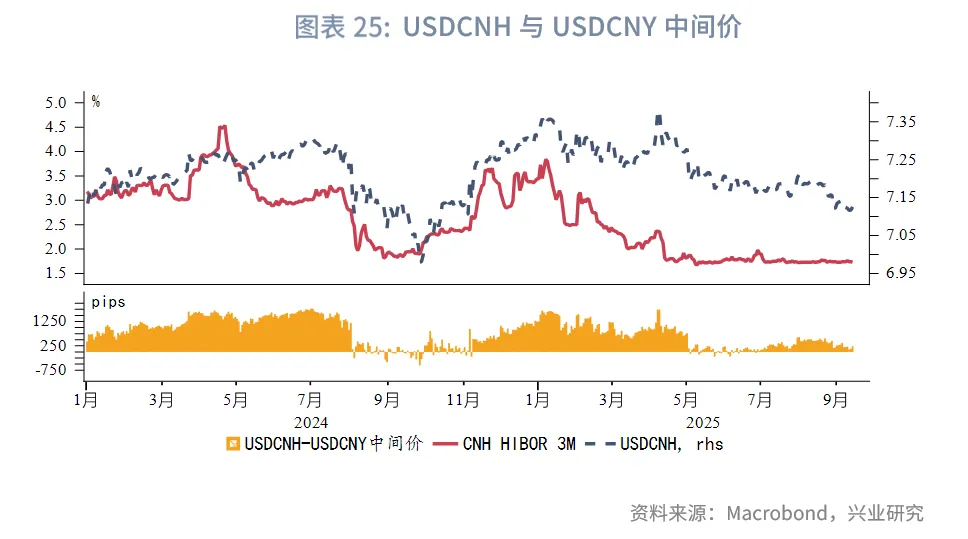

外汇市场方面,本周美元指数维持在97~98附近低位震荡。东南亚货币中,泰铢升值幅度最大,主要受黄金大幅上升影响,而菲律宾比索贬值幅度最大,或受油价回升影响。由于市场对美澳降息预期产生较大分化,叠加全球商品价格的回升,本周澳元大幅升值。港美利差收窄下套息交易活跃度下降,因此套息交易港币融出端对资金流入下港币需求端抵消作用减弱,短期内美元兑港元的走势取决于资金流入的压力,预期港汇短期仍在偏强方区间震荡,但长期将在资金流入下接近7.75。随着人民币中间价逐步调升,USDCNH汇率与USDCNY中间价差逐渐收窄,人民币中间价与在岸、离岸汇率逐渐并轨。

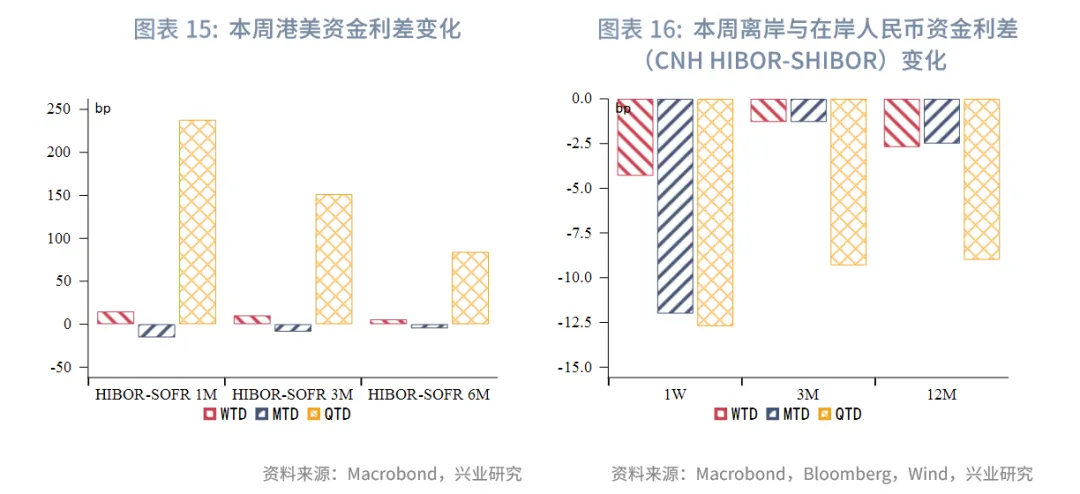

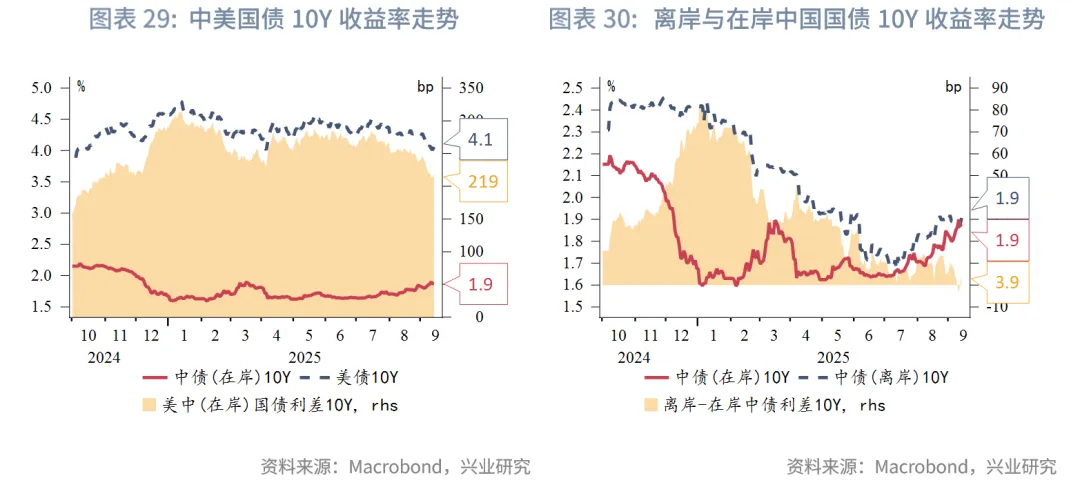

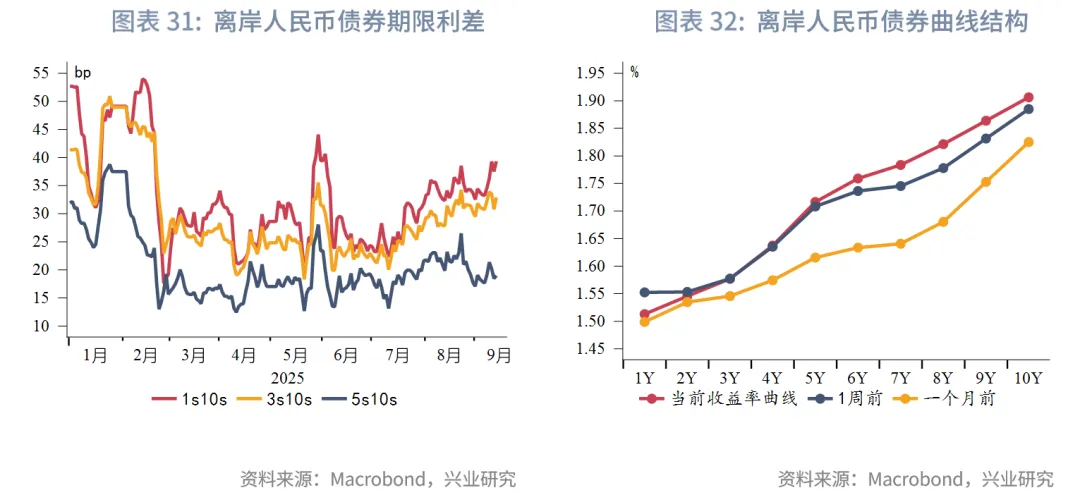

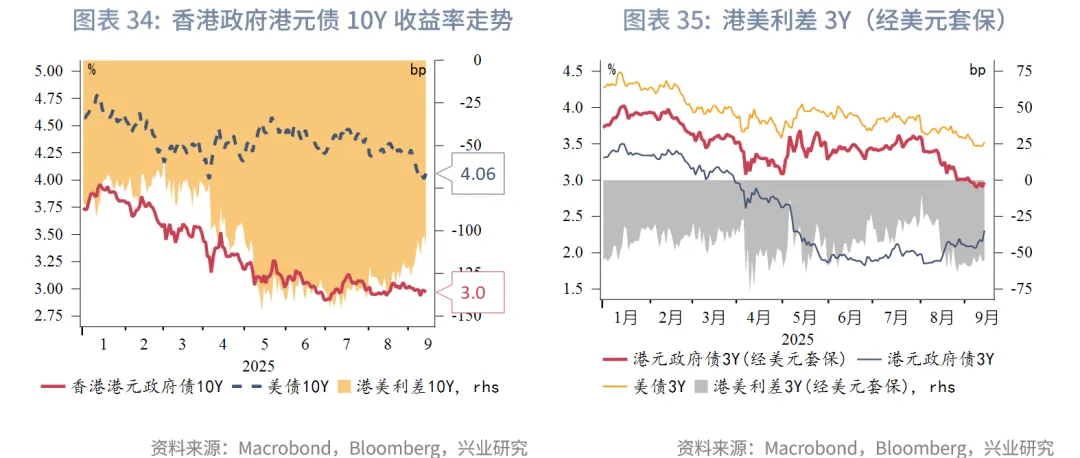

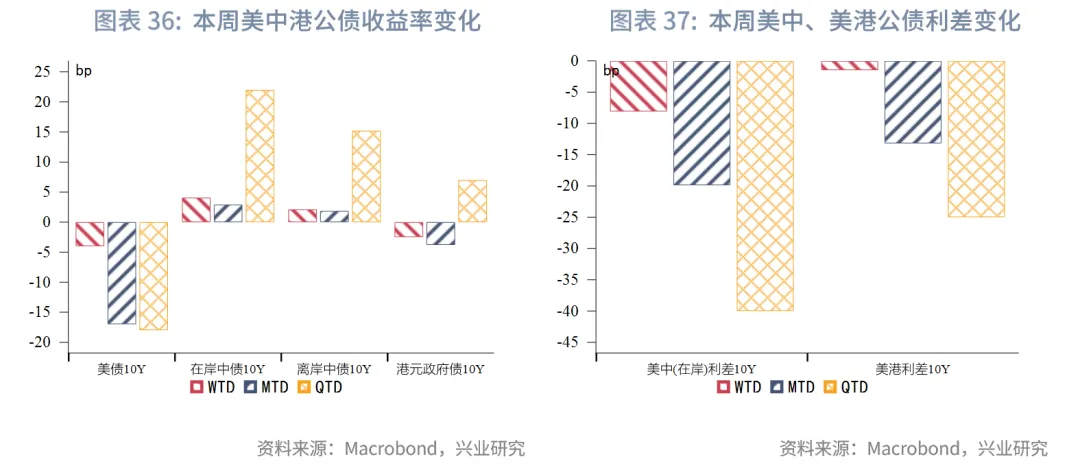

债券市场方面,一级市场方面,本周港元债共计发行32只,发行金额换算成美元为126亿,到期规模为116亿,其中香港金管局发行101亿美元外汇基金票据,到期规模为100亿美元。本周点心债共计发行15只,发行金额换算为美元为7亿,以金融债为主,到期规模为10亿。二级市场方面,受市场对美联储降息预期上升影响,本周美债10Y收益率下行4bp至4.06%。受A股股市继续走强影响,在岸中国国债10Y收益率继续上行4bp至1.87%,美中利差10Y收窄8bp至219bp。受在岸市场带动,离岸中国国债10Y收益率上行2bp至1.91%,与上周相比曲线长端小幅走陡,离岸与在岸中债10Y利差收窄2bp至4bp。受美债影响,港元政府债10Y收率下行3bp至2.97%。

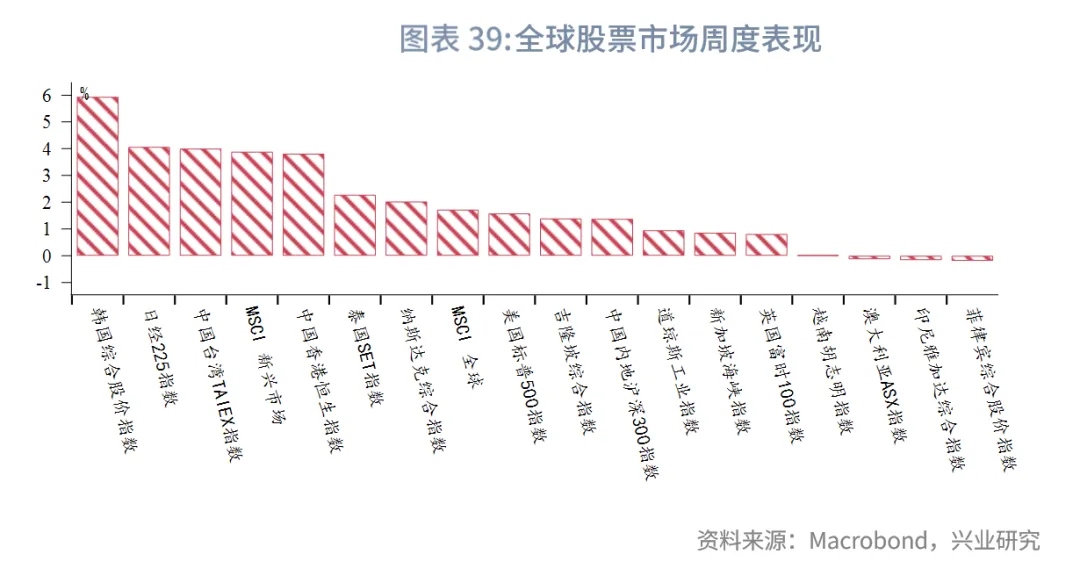

权益市场方面,一级市场新增1家新股上市,再融资规模拟达9.7亿港元。二级市场方面,港股主要指数全线上涨。展望后市,中期维度市场中枢有望稳步上移,在流动性宽松延续的背景下,成长风格有望延续相对优势,短期需关注下周中美在西班牙的关税谈判对市场情绪的扰动。

下周关注:中国8月工业增加值,房地产销售数据(9月15日)、美国8月零售数据(9月16日),印尼央行会议(9月17日),美联储议息会议、澳洲就业数据(9月18日),日本央行议息会议(9月19日)。

一、宏观形势回顾

欧美:美国8月通胀创1月以来最快增速,总体符合预期。环比来看,整体通胀为0.4%,高于预期值0.3%和前值0.2%,为今年1月以来的最快环比增速,核心通胀为0.3%,持平前值和预期。同比来看,整体通胀如期升至2.9%,核心通胀稳定在3.1%,两者也均为今年1月以来的最快同比增速。其中机票和二手车价格同比涨幅扩大,是核心通胀的主要支撑。食品和能源价格上涨,推动整体CPI涨幅高于核心CPI。兴业外汇商品团队预计“超级核心”CPI将继续攀升并在9月达峰,随后边际回落[1]。此外,本周美国初次申请失业金人数激增2.7万至26.3万(预期:23.5万),创2021年10月以来新高,显示劳动力市场明显走弱。联储关注焦点从通胀转为就业,通胀数据公布后,市场对联储降息预期变化不大,年内降息大约75bp。根据美国财政部的披露,8月预算赤字同比减少350亿美元,至3450亿美元,当月净关税收入增加约225亿美元。截至8月的本财年累计赤字增加4%,至1.973万亿美元,为历史第三高。欧洲央行周四维持存款便利利率在2%不变,增长和通胀预测的更新传递积极信号。拉加德在记者会上表示去通胀进程已结束,经济风险更为均衡,通胀前景表现良好。她的讲话或暗示欧洲央行在短期之内不会再次降息。此外,拉加德没有回应关于法国的问题,或暗示在目前情况下并无干预债券市场的意愿,她要求成员国遵守欧盟财政框架。9月12日,惠誉把法国长期外币发行人违约评级从“AA-”下调至“A+”,主要理由包括:债务规模高企,社会支出庞大,政治持续分裂下税收改革难以推进等。

中国:中国内地出口动能放缓,内生动能逐步恢复。8月出口增速有所回落(同比:4.4%,前值:7.2%),其中对美出口降幅进一步扩大(同比下降33.1%,前值21.7%),前期“抢出口”需求透支的影响或有所显现。尽管食品价格对整体通胀形成拖累,但核心CPI同比仍持续回升(同比0.9%, 较上月扩大0.1%)。在反内卷政策推动下,PPI同比降幅由3.6%收窄至2.9%,环比与上月持平,结束了此前连续8个月的下行趋势。中国香港9月11日,香港财政司司长陈茂波透露,在中央部委支持下,将适时适度扩大“跨境理财通”的地域范围、产品种类和参与群体,以增强市场活力。中国台湾8月出口增幅再超预期,无惧关税担忧。8月出口同比增长34.1%(前值:42%),高于预期值25%。人工智能需求仍然旺盛,高科技出口保持强劲势头,贸易顺差为168亿美元,创单月历史新高。虽然美国政府自8月7日对中国台湾出口征收20%的关税,高于日本和韩国,但半导体等产品获得豁免。往前看,特朗普威胁将很快对进口芯片征收关税,但又称在美国投资的企业或可获得关税豁免,因此中国台湾的高科技出口受到的影响不甚明朗。

日韩:韩国失业率8月略升0.1个百分点至2.6%,仍低于2020年后的平均水平3.1%。就业人数较上月增加7000,比7月增幅略大。同比来看,新增就业仍主要来自政府支持的医疗保健和社会工作行业,该领域新增岗位达30.4万个。按年龄段划分,老年劳动者成为增长主力——60岁及以上人群就业人数较上年同期增加40.1万人,而60岁以下人群就业岗位减少23.4万个。日本第二季度GDP修正值意外强劲。GDP环比年化增长2.2%,高于初步公布和市场预期的1.0%增幅。分项来看,库存上修为GDP年化增长贡献1.2个百分点。私人消费环比增长0.4%,高于0.2%的初值,为GDP年化增长贡献0.6个百分点。但私人资本支出低于初值,拖累GDP年化增长0.4个百分点。

东南亚:泰国和印度尼西亚的消费者信心指数8月均有所下滑。泰国消费者信心指数8月连续第七个月下滑,降至50.1,创32个月的新低。当前主要担忧包括经济复苏乏力、持续的政治不确定性以及美国关税措施。印尼8月消费者信心指数降至117.2,为2022年5月以来的低点,消费者对未来经济和就业增长日益担忧。9月8日,印尼总统普拉博沃改组内阁,任命普尔巴亚为新财长,他一上任就释放“增长优先”的强烈信号,计划实施200万亿印尼盾(120亿美元)的经济刺激计划,重点投向基建和数字化升级,同时承诺“不增税”,并可能延续燃油、电力等民生补贴政策。

澳新:澳大利亚NAB商业调查显示经济稳步复苏。商业环境指数上升2个点至7,主要得益于就业和盈利能力的提升。但商业信心有所回落,目前与长期平均水平持平。随着澳联储降息持续,商业信心与环境的改善有助于支撑私营部门投资。

二、金融市场动态

2.1 货币市场

港元资金面:在上周流动性短暂转松之后,本周港元资金利率整体再次上行,隔夜、1个月期限、3个月期限HIBOR上行10bp~20bp,分别至2.63%、3.16%、3.22%。HIBOR曲线倒挂情况有所缓解。受此影响,港美资金利差整体上行,其中1个月期限HIBOR与SOFR之差上行15bp至-121bp。短期来看,港股表现优异、三季度派息高峰等因素吸引资金流入,套息交易减弱,港元资金利率或仍在高位震荡。

离岸人民币资金面:本周离岸人民币资金流动性进一步小幅转松,1周期限、3个月期限、12个月期限CNH HIBOR小幅下行1bp~2bp,分别至1.40%、1.73%、1.91%。本周短端离岸人民币资金利率仍低于在岸人民币资金利率,1周期限CNH HIBOR与SHIBOR之差收窄4bp至-6bp,虽然中长端离岸人民币资金利率高于在岸人民币资金利率,但本周利差有所收窄,其中12个月期限CNH HIBOR与SHIBOR之差收窄2bp至25bp。本周香港金管局日间离岸人民币流动性使用率有所回升。

2.2 外汇市场

本周美元指数维持在97~98附近窄幅震荡。美国8月通胀数据和欧洲议息会议后,美元指数从周度高点快速回落。东南亚货币中,泰铢升值幅度最大,主要受黄金大幅上升影响,而菲律宾比索贬值幅度最大,或受油价回升影响。随着资金恢复流入中国台湾市场,新台币小幅升值。由于市场对美澳货币政策预期分化,叠加全球商品价格的回升,本周澳元大幅升值。

本周港元持续升值,并逐步靠近7.75,港美利差收窄下套息交易活跃度下降,因此套息交易港币融出端对资金流入下港币需求端抵消作用减弱。短期内美元兑港元的走势取决于资金流入的压力,预期港汇短期仍在偏强方区间震荡,但长期将在资金流入下接近7.75。随着人民币中间价逐步调升,USDCNH汇率与USDCNY中间价差逐渐收窄,人民币中间价与在岸、离岸汇率逐渐并轨。

2.3 债券市场

一级市场方面,本周港元债共计发行32只,发行金额换算成美元为126亿,到期规模为116亿,其中香港金管局发行101亿美元外汇基金票据,到期规模为100亿美元。本周点心债共计发行15只,发行金额换算为美元为7亿,以金融债为主,到期规模为10亿。

二级市场方面,受市场对美联储降息预期上升影响,本周美债10Y收益率下行4bp至4.06%。受A股股市继续走强影响,在岸中国国债10Y收益率继续上行4bp至1.87%,美中利差10Y收窄8bp至219bp。受在岸市场带动,离岸中国国债10Y收益率上行2bp至1.91%,与上周相比曲线长端小幅走陡,离岸与在岸中债10Y利差收窄2bp至4bp。受美债影响,港元政府债10Y收率下行3bp至2.97%。

2.4 权益市场

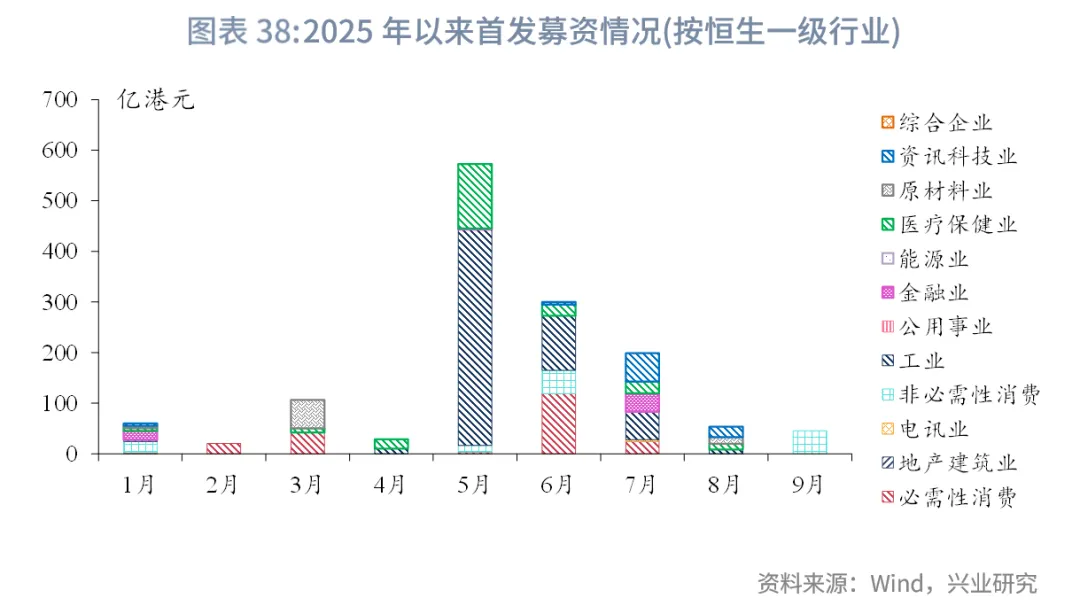

一级市场方面,IPO市场聚焦科技、消费和医药主线:本周新增4家递表企业,1家企业通过聆讯,3家进入招股阶段,1只家用电器行业新股上市。再融资市场,共有8家公司提出募资预案,拟募资9.7亿港元。

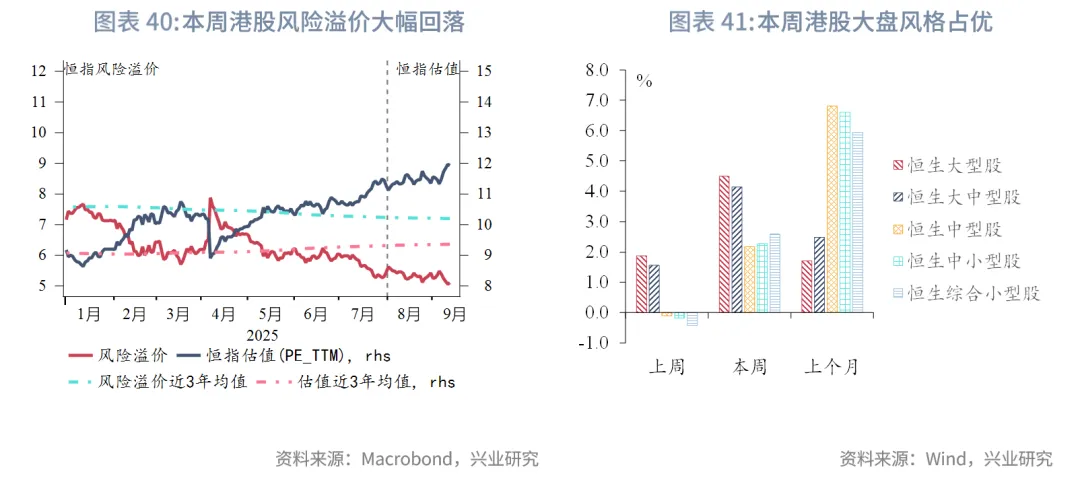

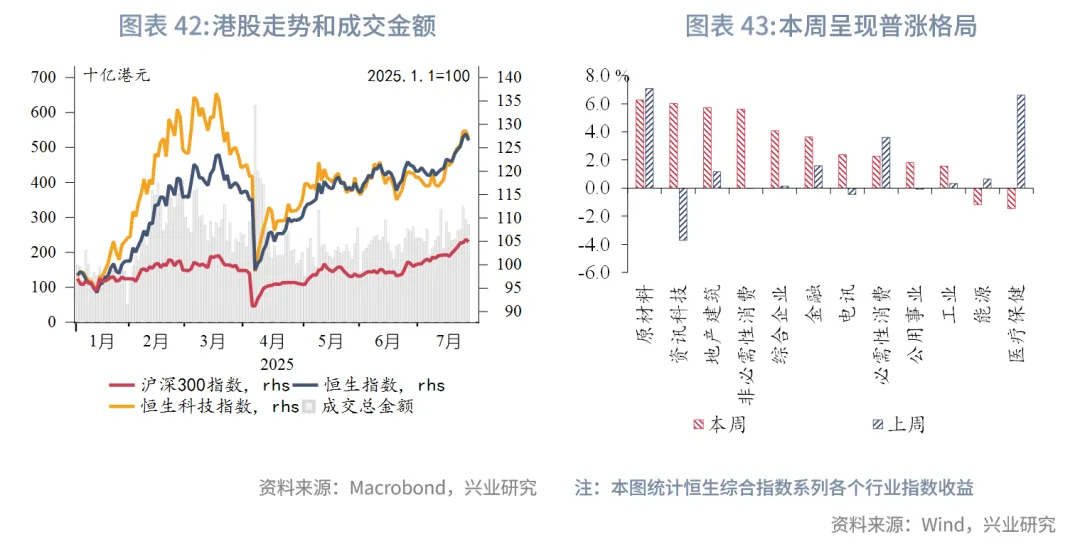

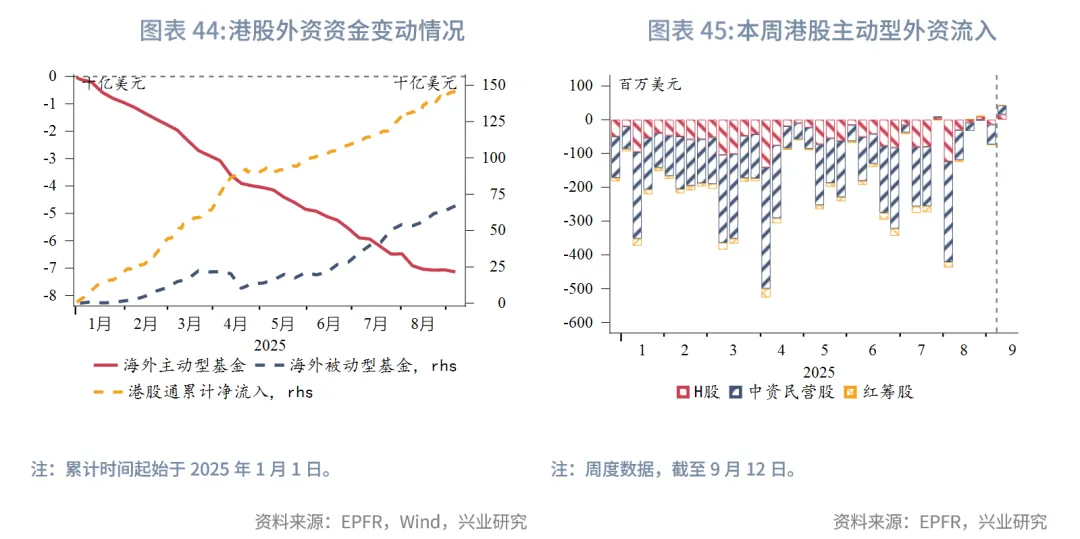

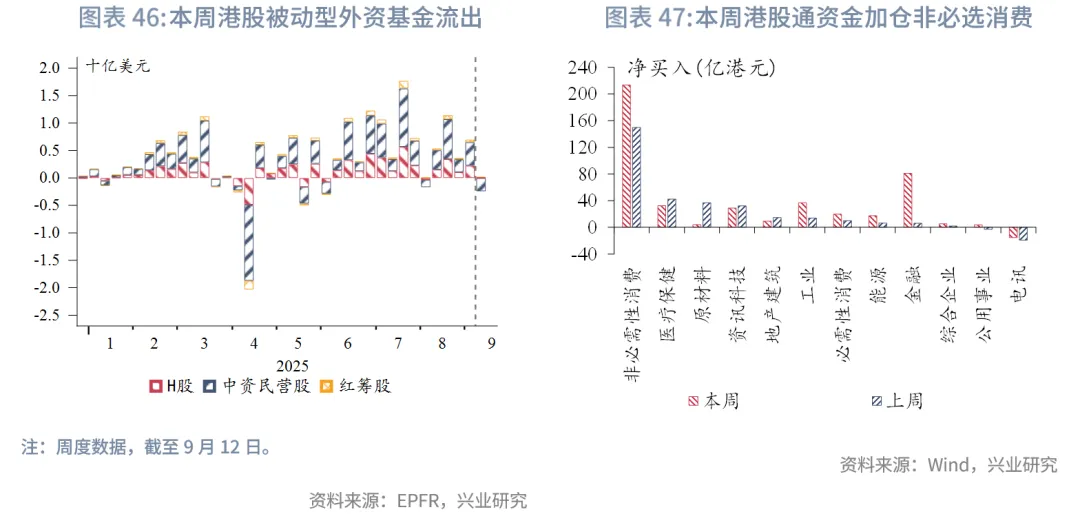

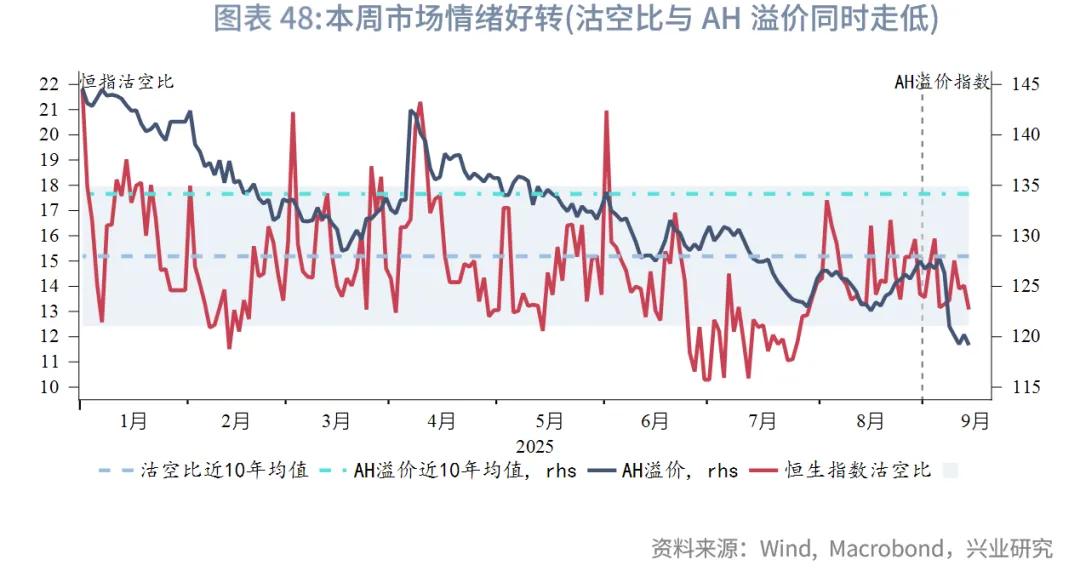

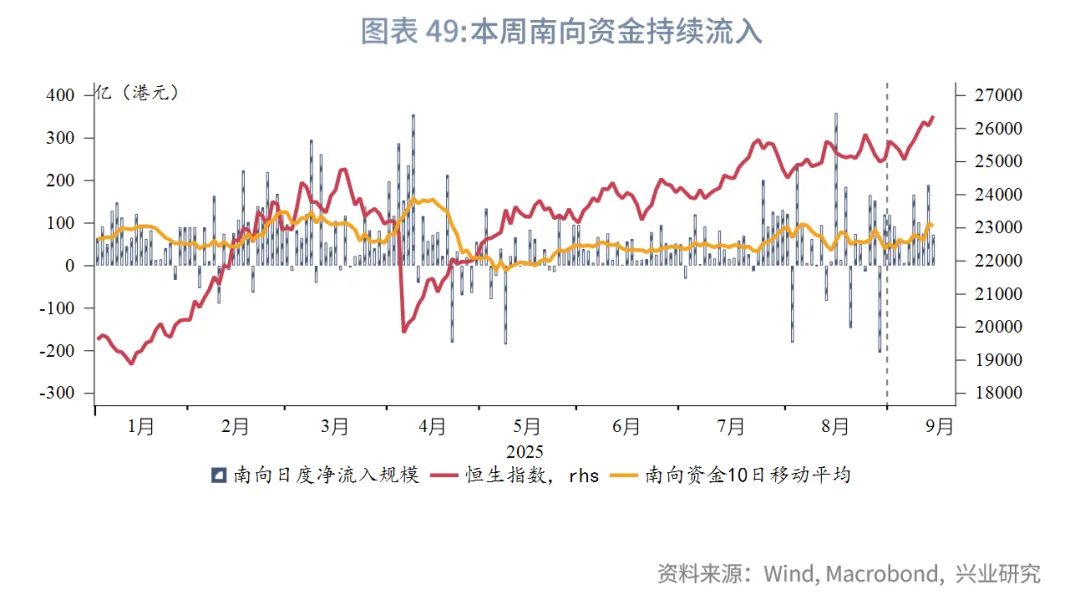

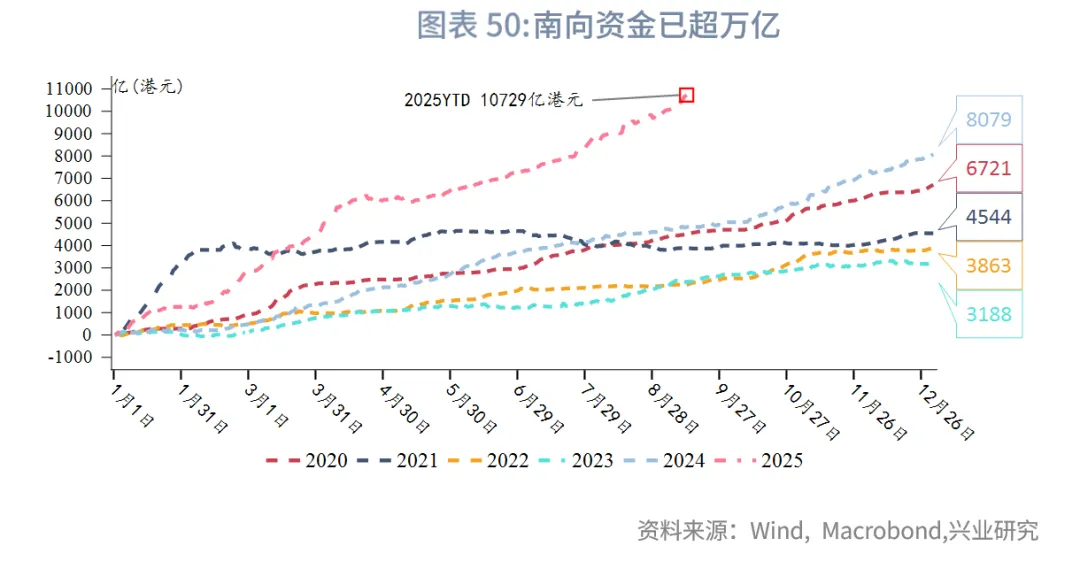

二级市场方面,本周港股表现强劲。主要指数全线上涨,恒生指数、恒生科技指数和恒生高股息指数分别上涨3.8%、5.3%和2.3%,各板块普涨,除医疗保健和能源小幅下跌1%左右,其余板块收涨,其中原材料(6.3%)领涨,大盘风格占优。资金与情绪面,市场情绪明显改善,沽空比率和AH溢价大幅下降。南向资金本周净买入608亿港元(上周为330亿),重点布局非必选消费;外资首次出现主动型资金流入、被动型资金流出的分化态势,或因美联储降息预期提振了全球风险偏好,推动资金转向配置近期赚钱效应突出的中国市场。流动性方面,香港资金利率上升,本周美国就业数据,进一步巩固海外流动性宽松预期。

展望后市,港股当前处于“内外利好叠加、情绪逐步修复”的阶段,中期维度市场中枢有望稳步上移,在流动性宽松延续的背景下,成长风格有望延续相对优势,短期需关注下周中美在西班牙的关税谈判对市场情绪的扰动。

注:

[1]详见兴业研究外汇商品部郭嘉沂、张峻滔于9月12日发布的报告《美国CPI达峰在即,市场更加关注就业-美国8月CPI数据点评》。

来源:兴业研究公众号