【IPO前哨】潮宏基能否复制老铺黄金的资本狂潮?

2024年中,老铺黄金(06181.HK)惊艳亮相港交所(00388.HK),迄今为投资者带来了十数倍的回报。按其2024年6月IPO时的发售价40.50港元计,现价726.50港元意味着老铺黄金为在招股时已买入该股的投资者带来了接近17倍的回报!其股价最高时是在今年7月初,一度达到1,108.00港元,比发售价高出了26倍。

最近,2010年已在深交所上市的新零售黄金概念股潮宏基(002345.SZ)也向港交所提交了上市申请,是否会掀起又一场“老铺黄金式”的狂潮?

潮宏基与老铺黄金有何区别?

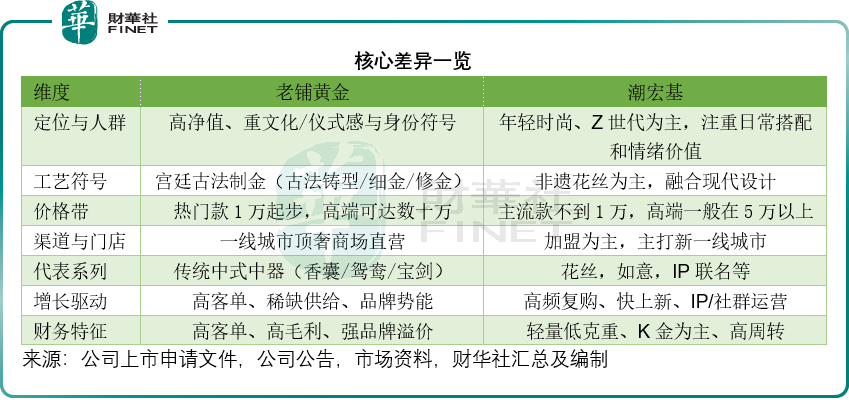

潮宏基与老铺黄金同属“国潮黄金”,但在定位、价格带、工艺符号、渠道与增长路径上差异显著;老铺黄金走的是“高奢古法“——稀缺加身份符号的驱动;潮宏基走“时尚非遗”——轻量加日常搭配驱动。

从定价来看,老铺黄金主攻万元级以上高客单,强化“身份与传承”;潮宏基主流千元-万元,强调“可负担的国潮”,45岁以下客群占大比重。从渠道与营销来看,老铺黄金主打直营和顶奢,强调稀缺与体验,而潮宏基主推加盟和数字化运营,上新快,迭代快。

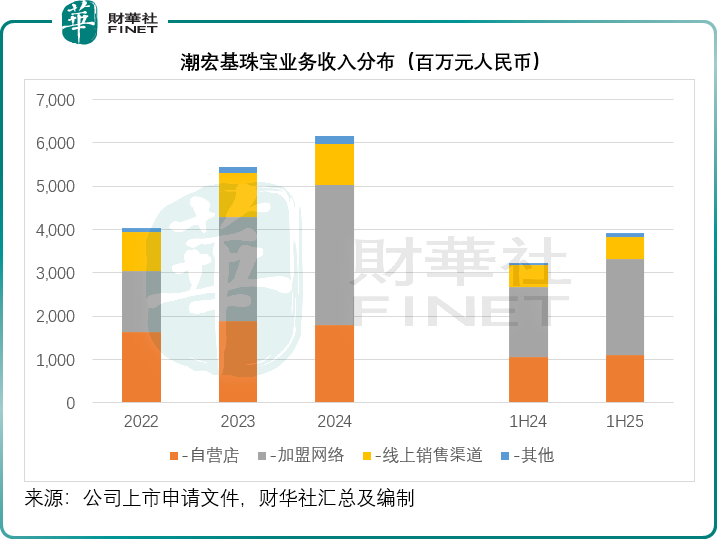

2025年上半年,潮宏基珠宝业务的自营店收入占了其珠宝业务总收入的28.25%,较上年同期下降了4.31个百分点,而加盟网络的收入贡献占比则从上年同期的49.83%上升至56.55%。从毛利率来看,2025年上半年其珠宝自营店的毛利率达到35.29%,而加盟网络的毛利率只有16.58%,这也是其珠宝业务毛利率低于老铺黄金的一个重要原因——潮宏基珠宝业务的2025年上半年毛利率为21.77%,而老铺黄金为38.09%。

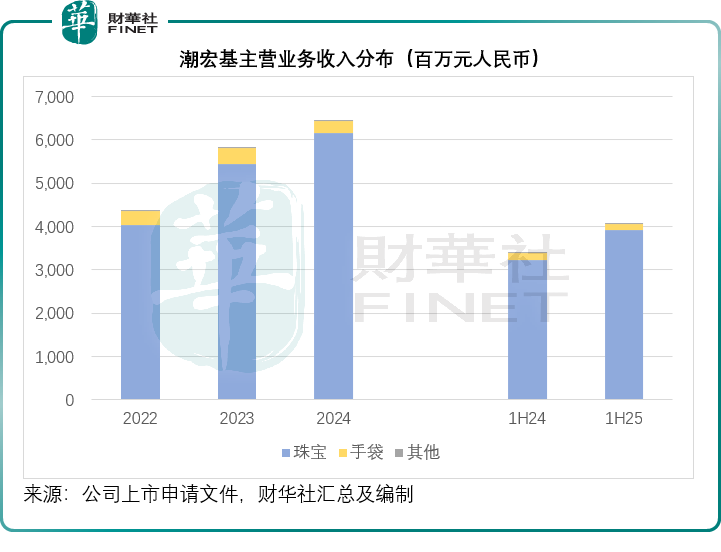

潮宏基除了从事珠宝业务外,于2014年还收购了面向年轻消费者的时尚手袋品牌FION菲安妮。2025年上半年,手袋业务贡献的收入占了总收入的3.02%,约有1.23亿元人民币,按年下降了17.39%,其中线上销售渠道占了该业务收入的一半左右。手袋业务的毛利率要比其珠宝业务高得多,2025年上半年毛利率高达61.26%,是珠宝业务的2.8倍,但由于手袋业务的贡献相对较少,尽管其毛利率比珠宝业务高得多,对潮宏基的整体毛利率贡献有限。

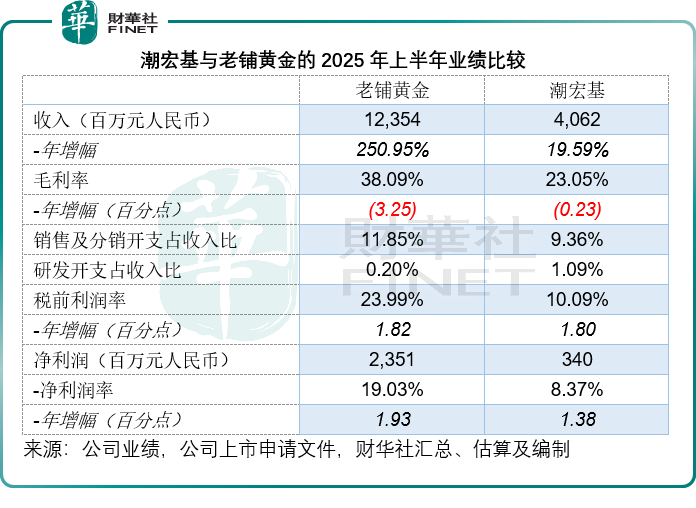

见下表,从收入体量来看,潮宏基仅相当于老铺黄金的三分之一,而且由于潮宏基的珠宝产品定位不同、客单价较低,以加盟店为主,毛利率要比老铺黄金低得多,不过,为了树立高奢品牌和进行更多吸引高端客户的营销活动,老铺黄金的营销开支也要高得多,就2025年上半年的业绩而言,其营销开支占了总收入的11.85%,而潮宏基的占比为9.36%。潮宏基的2025年上半年净利润率还不到老铺黄金的一半。

值得留意的是,老铺黄金于2024年6月28日上市,在上市之前的2024年上半年,其销售业绩体量还不如现在的潮宏基,约40.59亿元人民币。但是在一年之后,老铺黄金的收入就增长超两倍半,除了因为期内金价上涨,买金保值的消费概念升温之外,老铺黄金在一年前通过IPO融资提升其运营实力,或也是一个原因。

从其筹资用途来看,老铺黄金用73%以上的资金(约5.2亿港元)用于扩张销售网络和促进国内外门店的品牌国际化,11%以上的资金用于提高品牌知名度,换言之,有84%以上的资金用来夯实营销实力,这也为其在金价上涨的消费行情中一马当先提供了助力。

那么潮宏基赴港IPO又能不能像老铺黄金那样,迅速扩充实力呢?

潮宏基的未来发展计划

潮宏基计划将港股IPO融资所得用于:

1)海外扩充;

2)兴建新生产基地,以增强内部生产能力;

3)用于内地开设三家“CHJ▪ZHEN臻”品牌旗舰店;

4)用于营销及品牌建设以支持其国内外的拓展;

5)用于营运资金及一般企业用途。

2025年6月30日,潮宏基合共拥有1,542家线下珠宝店,其销售网络覆盖全国200多个城市的201家自营店和1,337家加盟店,另外还有四家海外门店。

2025年6月30日,合共拥有219家FION菲安妮门店,其中包括86家自营店和133家加盟店。手袋店除了有20家门店位于香港及新加坡外,其余皆在内地。

该公司自2024财年起将珠宝业务扩展至海外,在马来西亚开设了第一家CHJ潮宏基海外自营店,随后在泰国开设了另一家加盟店。2025年则在柬埔寨开设了两家加盟店,该公司表示计划在2028年底前在海外开设20家自营店,并预计新海外自营店的平均初期盈亏平衡期约三个月,现金投资回本期约18个月。

潮宏基表示,为了保留古法花丝镶嵌工艺并确保产品品质,对于精细手工制作的高端珠宝和组建,由其自有的浦江生产基地进行加工,而在2025年上半年,该生产基地的产能利用率已高达133.8%,因此计划购入不超过两万平方米的土地,不晚于2026年上半年开始建造新的生产基地。

另外,还计划扩大定制高级珠宝品牌“CHJ▪ZHEN臻”,后者的产品定价为万元级别,在内地一线及新一线城市的高档购物中心开设三家旗舰店,直指老铺黄金的腹地。

潮宏基的表现值得期待?

潮宏基为深交所上市公司,按现价15.20元人民币计算,其市值为135亿元人民币,今年以来的股价涨幅达到165.43%。

得益于金价上涨和零售金需求强劲,今年以来的金饰股都有不俗的表现。老铺黄金今年以来的股价涨幅在两倍以上,而恒生指数成分股周大福(01929.HK)以及今年6月末上市的周六福(06168.HK),股价涨幅都在1倍以上。

从市盈率估值来看,当前潮宏基的A股市盈率约为29.23倍(按其A股市值与截至2025年6月末止12个月经调整净利润计算),低于老铺黄金的35.34倍以上。

潮宏基的港股IPO无疑为其扩张计划提供了关键的资金支持,尤其是在海外市场拓展、产能提升与高端化布局方面。然而,能否复制老铺黄金的资本神话,仍需面对几个核心问题:

一是模式差异带来的增长逻辑不同。老铺黄金凭借高奢定位、直营模式和稀缺性溢价,在高金价周期中充分受益于高净值客户的保值需求与品牌增值;而潮宏基依赖加盟网络快速铺开规模,虽有助于占领大众市场,但毛利率较低,且盈利能力受加盟商效率与终端动销影响较大。

二是高端化转型与多品牌协同的挑战。潮宏基推出“CHJ▪ZHEN臻”系列直指万元价位带,试图切入老铺黄金的客群,但品牌认知重塑需要时间,且高奢门店运营成本与营销投入将显著上升。另一方面,手袋业务虽毛利率高,但规模萎缩,未能形成第二增长曲线,反而拖累整体收入增长。

三是市场环境与估值逻辑的变化。老铺黄金上市时恰逢黄金消费与投资需求双重爆发,且港股市场对稀缺性高增长标的给予极高溢价。而潮宏基目前A股估值已反映部分预期(年内涨幅超165%),港股IPO可能面临更理性的资金面对标:投资者会更关注其加盟模式下的盈利质量、海外扩张的实际回报周期,以及能否在规模与品牌溢价之间找到平衡。

短期内,潮宏基或可借助IPO资金加快布局,享受金价上行带来的行业红利;但中长期看,其能否真正实现“老铺式”增长,取决于高端化战略的落地成效、海外门店的盈利能力,以及能否在数字化与供应链效率上构建护城河。

若潮宏基能成功提升品牌价值、优化渠道结构,并兑现海外盈利预期,或有望成为又一个跨市场资本的焦点;但若仅依赖加盟扩张而未能提升盈利水平,则可能陷入“规模不经济”的困境。投资者需密切关注其IPO后门店效率、毛利率变化及高端系列的市场接受度。

结语

总而言之,潮宏基与老铺黄金虽同属黄金赛道,但基因不同、路径各异。老铺黄金是“稀缺性+高溢价”的资本故事,而潮宏基是“规模扩张+转型突破”的成长叙事。在黄金消费长期景气的背景下,潮宏基的港股之旅值得期待,但复制“17倍回报”需天时、地利、人和三者共振,投资者应理性看待其阶段性与结构性的机会与风险。