营收创新高,股价却表现平淡!思摩尔国际盈利压力仍存?

10月13日,电子烟龙头思摩尔国际(06969.HK)上演了一出“过山车”行情。

今日开盘伊始,该股大幅拉涨4.3%,但随即又迅速回落,涨幅一度收窄至0.26%;截至发稿前,该股涨幅为1.56%,报15.58港元/股。

股价剧烈震荡背后,与思摩尔国际三季度业绩表现有关。

10月12日,思摩尔国际披露了2025年前三季度业绩快报,成绩喜忧参半!

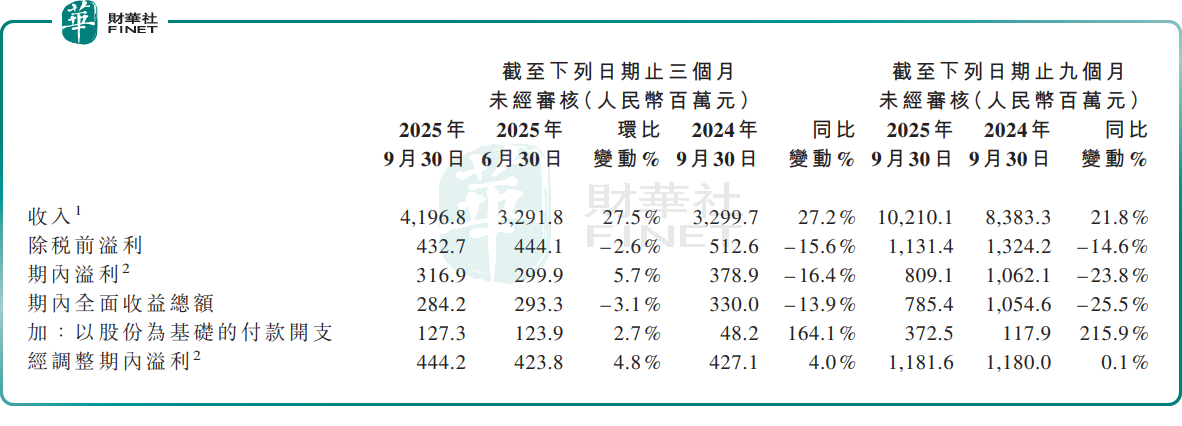

2025年前三季度,思摩尔国际实现营收约102.10亿元(单位人民币,下同),同比增长21.8%;期内利润约8.09亿元,同比下降23.8%;经调整利润11.82亿元,同比微增0.1%。

第三季度,思摩尔国际收入41.97亿元,创单季度收入历史新高,同比增加27.2%,环比增加27.5%;期内利润约3.17亿元,同比下降16.4%,环比增长5.7%;经调整利润4.44亿元,同比增长4.0%,环比增长4.8%。

整体业绩来看,思摩尔国际三季度营业收入保持高增长,但净利润表现依旧逊色,无法扭转“增收不增利”尴尬局面。

资料显示,思摩尔国际主要经营两个业务板块:1)面向企业客户业务(「ToB业务」),为全球烟草巨头等提供电子雾化设备、HNB(加热不燃烧)设备等解决方案;2)研究、设计、制造及销售自有品牌电子雾化产品及雾化美容产品。

对于营收的增长,思摩尔国际称,主要得益于面向企业客户业务,及自有品牌业务增长所带动。

面向企业客户业务方面,报告期内,公司全力支持战略客户在全球更多主要市场成功推出加热不燃烧新品,产品出货量大幅增加,带动该业务收入同环比均实现快速增长。

电子雾化业务方面,今年以来,全球主要国家对不合规产品监管力度持续加强,公司凭借强政策预判力及市场洞察力,推出新型合规的电子雾化产品,助力该业务收入同环比均保持增长。

自有品牌业务方面也表现不俗。今年上半年,公司推出的旗舰系列新品迭代成功,消费者基数继续扩大。与此同时,思摩尔国际持续加强本地化运营,在重点市场加大符合当地特色的营销投入,推动品牌市场份额提升,带动自有品牌业务收入同比实现健康增长。

与营收的强劲表现形成对比的是,思摩尔国际盈利端仍面临较大压力。市场分析指出,当前,思摩尔国际正处于全球市场扩张与合规能力建设的关键期,其研发、营销投入、法律合规费用等成本压力显著。

因此,对于思摩尔的未来盈利前景,机构仍持谨慎态度。

瑞银近日发布的研报指出,近期与日本烟草公司管理层在东京会面,并在深圳与思摩尔管理层举行投资者会议。虽然美国自2025年初以来加强打击非法电子烟,但从实地考察的反馈来看,由于执法力度不一致,美国执法的影响可能会减弱。这一点从中国海关数据得到证实,8月份电子烟出口量增长39%,表明中国电子烟出口商正在适应美国的执法。

瑞银预计,2025年收入同比增长20%,主要由电子烟销售推动,但由于研发和销售费用上升以及毛利率压力,净利润同比下降40%。该行对2025-2027年的净利润预测比市场共识低18%-45%。