【IPO前哨】腾讯入股的森亿医疗:年轻团队掌舵,现金流告急

AI浪潮叠加港股回暖,自去年底以来,多家数字健康医疗企业成功登陆港交所,其中包括讯飞医疗科技(02506.HK)、健康之路(02587.HK)、健康160(02656.HK)。而三度递表的微医,也于9月29日再次冲刺港股。

紧随微医,另一家数字健康服务企业——上海森亿医疗科技股份有限公司(以下简称“森亿医疗”)也正式向港交所递交招股书。

森亿医疗在招股书中表示,其是一家特专科技公司,因为未能符合上市规则第8.05(1)、(2)或(3)条的规定,其寻求根据上市规则第18C章在联交所上市。

获腾讯入股,管理层年轻化

森亿医疗与讯飞医疗、微医均聚焦于AI+医疗领域,但各自的业务模式各有侧重:

•森亿医疗专注于医疗数据治理与临床AI应用,核心是“数据驱动临床”;

•讯飞医疗更像“工具普及者”,以语音技术赋能基层医疗;

•微医则定位“平台连接者”,构建医患服务生态。

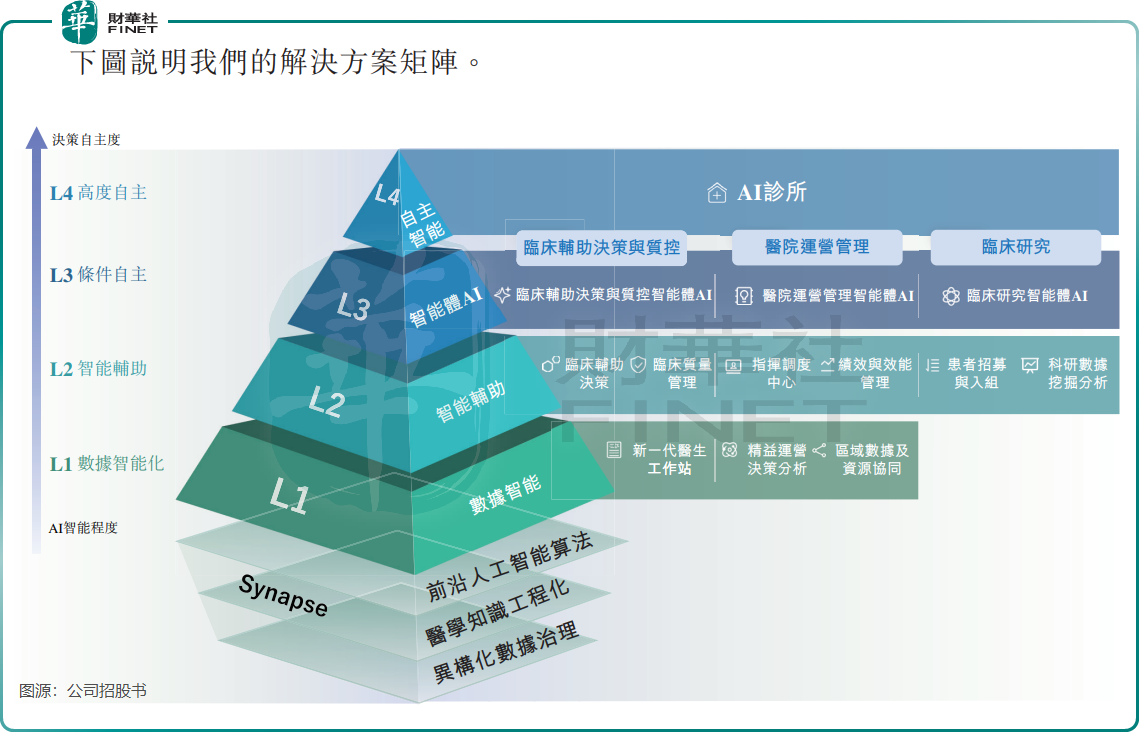

资料显示,森亿医疗是全球AI医疗行业唯一涵盖L1至L4级别解决方案的企业,具备贯穿数据基础设施至应用层算法及软件的全栈技术研发能力。

公司产品的核心是Synapse技术底座,该平台融合前沿AI算法研发、医疗专业知识工程及异构数据治理,构建全栈医疗AI能力;此外,公司拥有多场景AI解决方案矩阵,构建了全域AI医疗,解决方案贯穿医院自数据基础设施至应用层算法或软件,完整覆盖临床实践、科研、运营管理等关键场景。

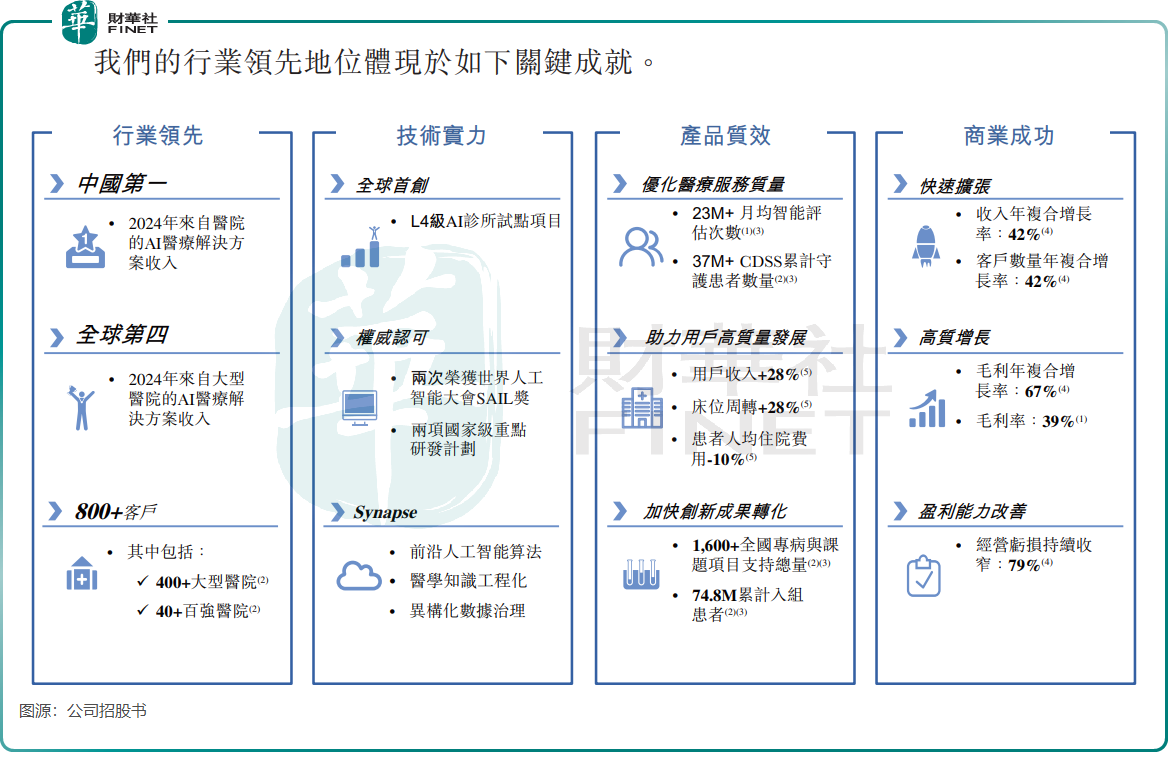

截至2025年6月30日,森亿医疗已服务超过750家医院,其中包括400多家大型医院。此外,公司在沙特启动了全球首个AI诊所试点运营。

按2024年收入计算,森亿医疗是中国最大的医院AI医疗解决方案供应商以及全球第四大大型医院AI医疗解决方案供应商。

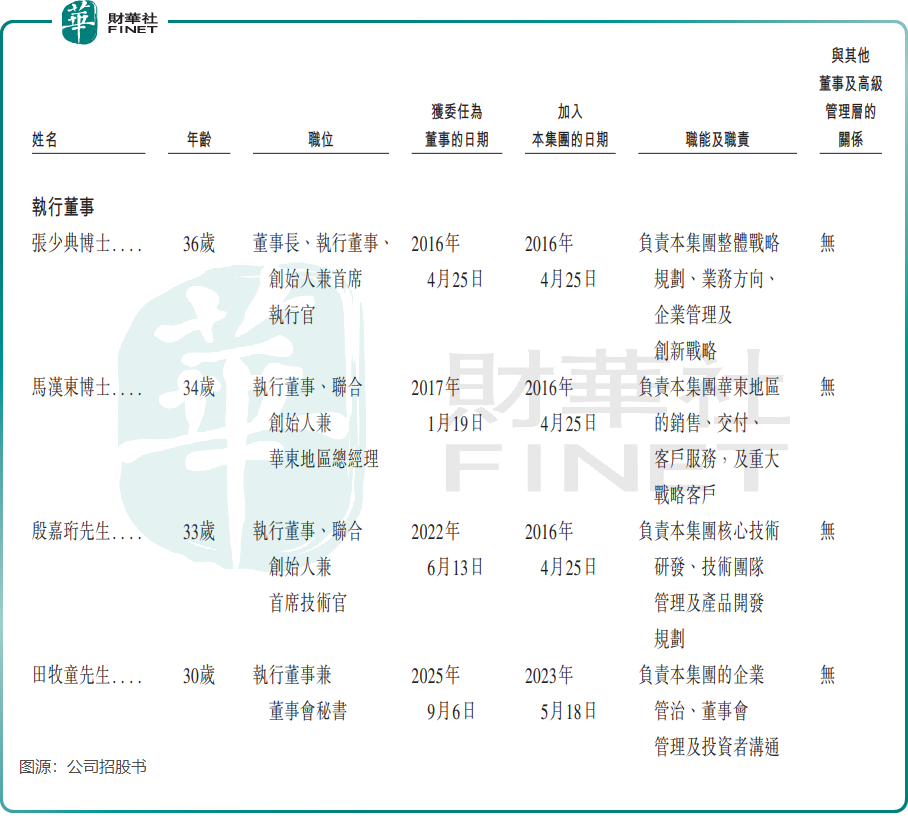

森亿医疗的创始人团队以及公司股东阵营背景相当亮眼。

公司创始人、董事长、执行董事兼首席执行官张少典,以及公司联合创始人、执行董事兼华东地区总经理马汉东,两人均拥有博士学位。张少典曾入选《财富》杂志「40位40岁以下商界领袖」及福布斯中国青年海归菁英100人;马汉东曾参与多项国家重大研究项目,并入选2021年胡润U30中国创业领袖榜。

近年来,张少典带领团队承担十余项国家级、省部级研究项目,包括国家重点研发计划和国家自然科学基金(NSFC)资助的项目。

此外,公司联合创始人、董事兼首席技术官殷嘉珩主导了多项技术创新,如中国首个基于大语言模型的人工智能临床病历生成系统。

值得一提的是,森亿医疗的管理团队极为年轻,上述三位核心成员年龄介于33至36岁,董事会7人中有5人未满40岁。

公司自成立以来已完成多轮融资,投资方阵容豪华,包括腾讯(00700.HK)、红杉中国、纪源资本、IDG资本、新航城基金、中电健康基金等。在2024年7月完成F轮融资后,公司估值约为26.6亿元(单位人民币,下同)。

去年营收不足3亿,亟需“输血”续命

当下,AI正在发生根本性的跃迁,从传统数据分析迈向解决医疗行业的关键结构性痛点。

AI医疗解决方案的进步,推动AI医疗解决方案向更高的自动化水平迈进,行业发展前景广阔。数据显示,全球AI医疗解决方案市场预计将从2024年的400亿元增长至2030年的906亿元,复合年增长率达14.6%。

森亿医疗在此机遇下成功实现快速扩张,根据招股书,2022年至2024年,公司的客户数量以及收入规模的复合年增长率均达42%,毛利复合年增长率更是达67%。

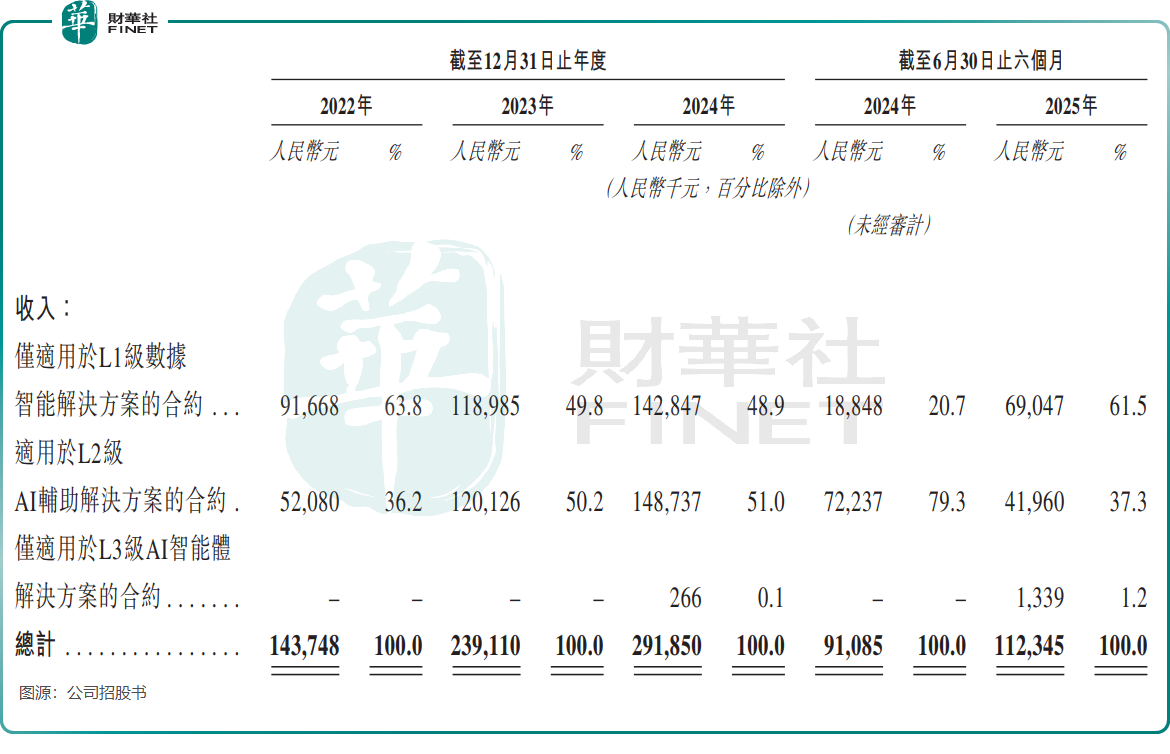

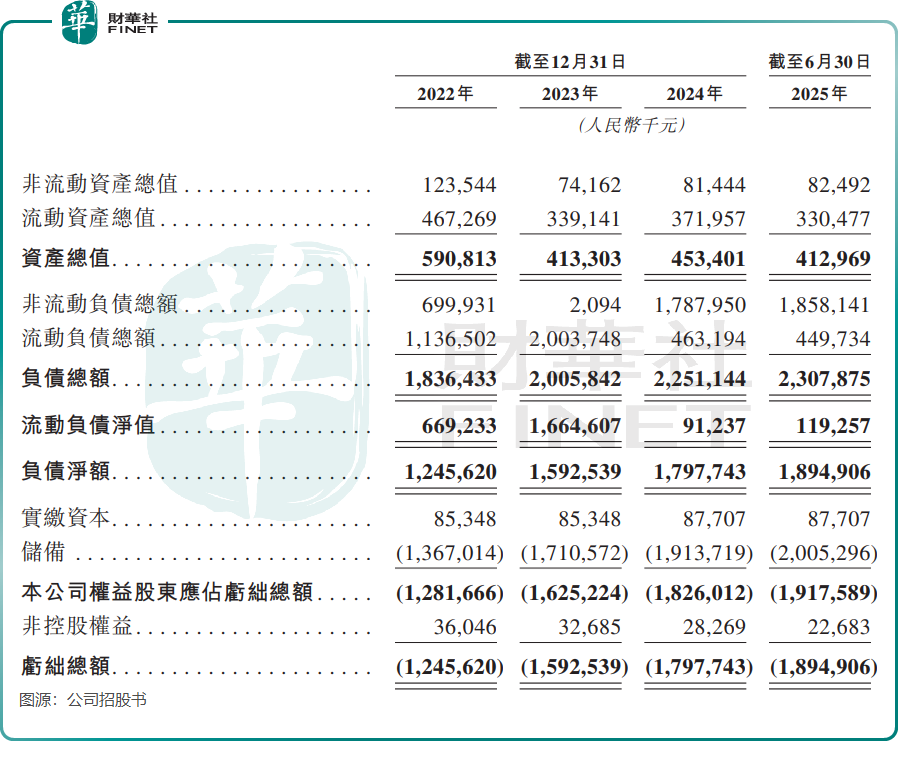

由于仍处于发展初期,公司收入规模有限,2024年营收仅2.92亿元,难以覆盖销售成本、研发成本及其他开支,导致持续亏损。2022年至2025年上半年,公司期内亏损分别为3.76亿元、3.52亿元、2.07亿元及0.97亿元,累计亏损已超10亿元。

在2018年推出了L1级数据智能解决方案后,森亿医疗分别于2020年及2024年开始提供L2级和L3级解决方案,实现了L1级至L3级AI解决方案的商业化及部署。

但从收入结构看,公司仍高度依赖技术门槛较低的L1级解决方案,2025年上半年该业务收入占比超六成。

L2级解决方案在2023年实现翻倍增长,收入达1.2亿元,但2024年增速明显放缓,2025年上半年同比下滑超40%,至4196万元。L3级解决方案则尚处于摸索期,2025年上半年收入仅133.9万元。

公司对此解释称,L2级数据智能解决方案收入下降,主要是因为公司在2024年上半年为交付了若干重大合约产品。公司的产品交付周期每年均有所不同,有些在上半年完成,有些在下半年完成,导致半年期间出现一定波动。

AI医疗企业普遍面临亏损,主因包括研发投入大、商业化落地难、盈利周期长、监管严、获客成本高。加之医院客户付款周期长,资金回笼慢,若缺乏外部融资,现金流将承受巨大压力。

森亿医疗的现金流问题不容忽视。

截至2025年6月30日,公司现金及现金等价物仅剩下不到5000万元,持有的现金及现金等价物、已抵押银行存款及信贷额度也只有约1.44亿元。与此同时,公司流动负债高达4.5亿元,流动资产仅3.3亿元,流动比率仅有0.73,偿债压力显著。

这种“现金见底+偿债承压”的局面,可能引发一系列连锁风险。公司在招股书中表示,将继续密切监控经营活动产生的现金流,并通过多种方式维持财务可行性,包括(其中包括)银行信贷和外部融资。

若能成功上市,对森亿医疗而言不仅是“及时输血”,更是支撑其持续研发与市场拓展的关键一步。