【百强透视】三季报亮眼,福莱特玻璃大涨逾12%!

10月28日,福莱特(601865.SH)跳空放量大涨,盘中一度触及涨停板,收盘仍涨7.96%。与此同时,港股的福莱特玻璃(06865.HK)更是大涨12.29%。

光伏概念低迷已久,在近期的科技牛市中涨幅明显滞后,属于典型的“爹不疼娘不爱”,之所以福莱特股价飙涨,源于公司最新的业绩公告。

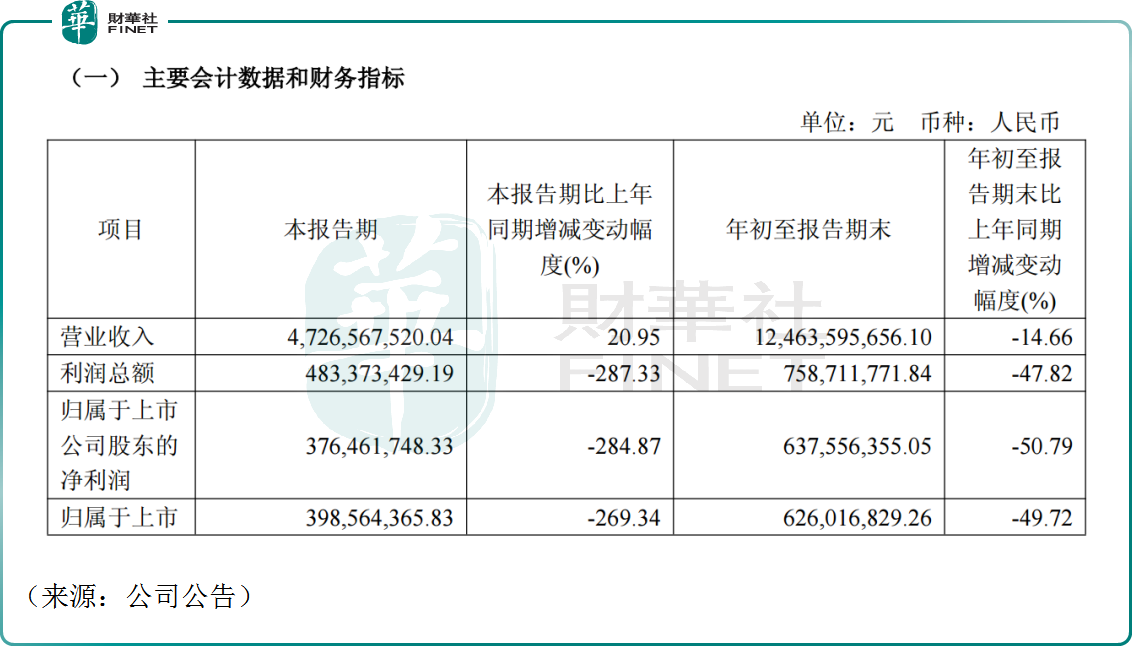

消息面,福莱特发布公告,公司前三季度营收为124.64亿元,同比下降14.66%;净利润为6.38亿元,同比下降50.79%。

乍一看,福莱特业绩不济,但其实公司第三季度实现营收47.27亿元,同比增长20.95%、环比增长约29%,实现归母净利润3.76亿元,同比扭亏、环比增长约143%,业绩超出预期。

对此,国金证券发布研报称,三季度福莱特营收环比大幅增长29%,测算公司光伏玻璃出货量环比显著提升,预计公司Q3加速去库,Q3末公司存货余额环比下降7.51亿元至12.07亿元。

该行指出,福莱特盈利能力维持较高水平。6-7月光伏玻璃行业加速冷修,据卓创资讯,7月行业冷修产线达7750吨/日,国内在产产能下降至8.9万吨/日;8-9月光伏玻璃价格上涨后并未出现大规模产能复产/点火,国内在产产能维持在较低水平。光伏玻璃作为光伏主辅材中过剩程度相对较低的环节,目前产能较前期高点已有显著下降,随着落后企业陆续退出,市场化出清有望加速。

不少机构认为公司复苏趋势延续。近日,华泰证券给予福莱特“增持”评级,目标价不超过22.59元。其预测福莱特2025年净利润为10.38亿元。

今年以来,光伏“反内卷”愈演愈烈,行业开展自律减产行动,这有助于消化库存,加速产能出清,将有力促进行业后续可持续健康发展,对相关光伏企业盈利改善和估值抬升亦是十足的利好。

福莱特的三季报,反映出光伏在反内卷的大背景下,行业供需格局的边际改善,公司作为光伏玻璃的龙头,业绩回暖较为明显。业绩公布之余,公司股价大涨,投资者做多情绪高昂。

展望后市,有机构认为,光伏玻璃行业成本曲线陡峭,龙头企业成本优势明显。头部企业与腰部企业的毛利率差距较大,未来随着供需格局的改善以及行业集中度提升,福莱特业绩或将进一步提振。

值得注意的是,光伏赛道仍然“长坡厚雪”,业内人士普遍认为,全球光伏市场的基本面依然稳健,需求增长动力依旧强劲。国际能源署预计,到2030年底,可再生能源将成为全球最大的电力来源,占全球发电量的43%,光伏发电将超越水电,成为全球第一大可再生能源。这意味着,未来5年,太阳能仍将是全球能源结构转型的主力。这对于上游的供应商、包括光伏玻璃等,无疑是有利的。

在福莱特玻璃晒出三季度财报的同时,第十二届“港股 100 强”评选活动的准备工作已正式启动,榜单候选筛选正有序推进,且拟增设多个细分榜单,重点关注创新药、新能源、人工智能等前沿领域,深度呼应当前产业发展热潮。

在第十二届港股100强评选活动紧锣密鼓推进之际,像福莱特玻璃这样业绩拐点明确、行业地位稳固的新能源龙头企业,能否在本次评选中脱颖而出,这一悬念同样值得投资者密切关注。