【IPO前哨】享道冲刺IPO:背靠上汽仍降速,Robotaxi是解药吗?

继嘀嗒出行(02559.HK)、如祺出行(09680.HK)和曹操出行(02643.HK)之后,港股市场的网约车板块或将再添新成员。

10月28日,由传统车企上汽集团(600104.SH)孵化的享道出行(上海)科技股份有限公司(下称“享道出行”)向港交所递交了招股说明书,计划登陆港交所主板。

在冲刺港股IPO前,享道出行已获得Momenta、高德、宁德时代(03750.HK)等产业链关键投资者的加持。此次上市所募资金,将主要用于自动驾驶研发及Robotaxi运营、出行服务的研发、扩大用户与司机规模、提升品牌影响力及市场份额等方面。

行业“老五”陷增长停滞,订单与盈利承压

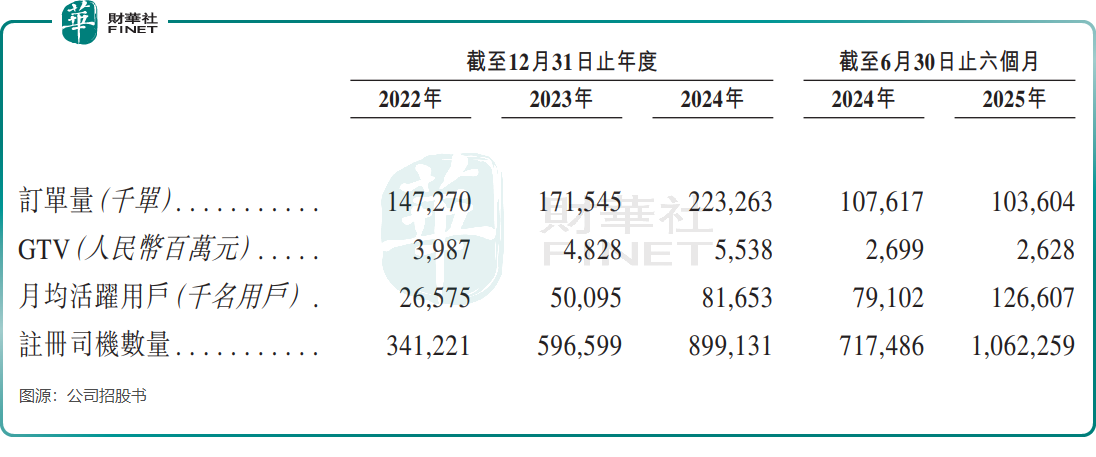

享道出行成立于2018年,是一家提供网约车、车辆租赁、车辆销售及Robotaxi服务的一站式出行平台。截至今年6月底,其网约车业务已覆盖全国85个城市,累计注册用户超2000万。

在竞争激烈的共享出行赛道中,享道出行与头部平台差距明显。2024年,按交易总额(GTV)计,公司位列国内网约车平台第五。

2022年至2024年,享道出行收入增长迅速,分别为47.29亿元(单位人民币,下同)、57.18亿元和63.95亿元。但在以“规模为王”的行业中,其规模效应尚未充分释放,导致与曹操出行、如祺出行一样持续亏损,同期净亏损分别为7.81亿元、6.04亿元和4.07亿元。

进入2025年上半年,多地网约车市场趋于饱和、增长乏力,享道出行业务增速明显放缓,收入同比下降2.8%至30.13亿元,并产生亏损1.15亿元。公司解释称,收入下降主要受网约车收入下滑及市场竞争加剧影响。

运营数据方面,尽管月活用户与注册司机数量显著提升,但享道出行上半年订单量与GTV不增反降,暴露出规模扩张与实际转化效率之间的脱节。

对比之下,如祺出行今年上半年表现亮眼,订单量、GTV与收入均实现大幅增长。

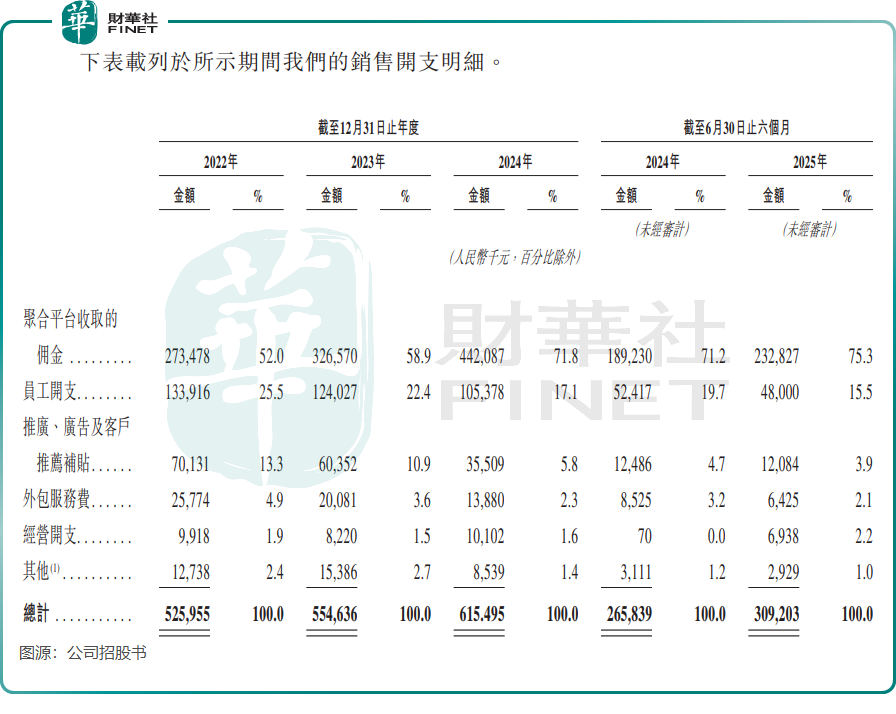

享道出行增长“失速”,除外部环境影响外,内部结构性问题更为关键:订单高度依赖聚合平台,自有流量转化能力薄弱。其合作的聚合平台包括高德、百度地图、腾讯出行等导航程序平台。

2025年上半年,在享道出行约1.04亿的总订单中,有高达约98.5%(约1.02亿单)来自聚合平台,自有渠道订单仅占约1.5%,明显处于“为平台打工”的状态。这种模式下,平台流量政策一旦变动,公司业务便面临直接冲击。

值得关注的是,享道出行高昂的佣金支出持续侵蚀其利润。2025年上半年,公司支付给聚合平台的佣金达2.33亿元,是同期研发支出的5倍以上,成本压力显著。

今年上半年享道出行也有亮点,毛利率达11.3%,呈现稳步改善趋势(2022年仅为1%),主要得益于网约车服务成本管控与运营效率提升。

押注Robotaxi,布局未来出行

随着自动驾驶技术不断成熟与Robotaxi(无人驾驶出租车)市场潜力释放,国内主流出行平台纷纷入局,享道出行亦不例外。

2021年起,享道出行启动Robotaxi示范运营,先后在上海、苏州开展试运行。其业务模式为“享道出行运营平台+出行主导定制车辆+自动驾驶技术合作伙伴”:上汽集团提供整车与供应链支持,Momenta提供L4级自动驾驶算法,享道则提供真实运营场景与数据支持。

于今年7月,享道出行在上海获颁智能网联汽车示范运营牌照,公司计划于2025年底在上海浦东启动无人驾驶商业化运营,目标在2027年实现“享道Robotaxi”在国内多城市的规模化商用。

国内Robotaxi赛道正迎来“天时地利人和”的发展窗口,前景广阔,对出行平台吸引力巨大。

Robotaxi属“重资产、长周期”行业,商业化挑战重重。文远知行(00800.HK)、小马智行(02026.HK)商业化落地迅速且布局了海内外市场,但在订单与营收增长的同时,亏损持续扩大,远未达盈亏平衡点,凸显行业“增收不增利”困境。

享道出行的基本盘——网约车业务尚未实现自我造血,持续盈利能力存疑。这意味着其对Robotaxi这一“未来故事”的投入,仍需依赖资本市场“输血”,长期投入能力面临考验。

此外,Robotaxi赛道已聚集如祺出行、曹操出行等平台,以及小马智行、文远知行等自动驾驶公司,竞争日趋激烈。

未来,若享道出行能借助IPO募资强化自动驾驶技术,并协同上汽集团生态拓展B端订单,仍有望在Robotaxi第二梯队中占据一席之地。